جوابیه سازمان امور مالیاتی درباره مالیات اصناف سنتی

با توجه به انتشار گفتگوی الف با رئیس اتحادیه تولیدکنندگان و فروشندگان مصنوعات سیمانی و لوازم فلزی ساختمانی تهران درباره مالیات. سازمان امور مالیاتی با ارسال جوابیه ای خواستار انتشار آن شد. که در ادامه می خوانید:

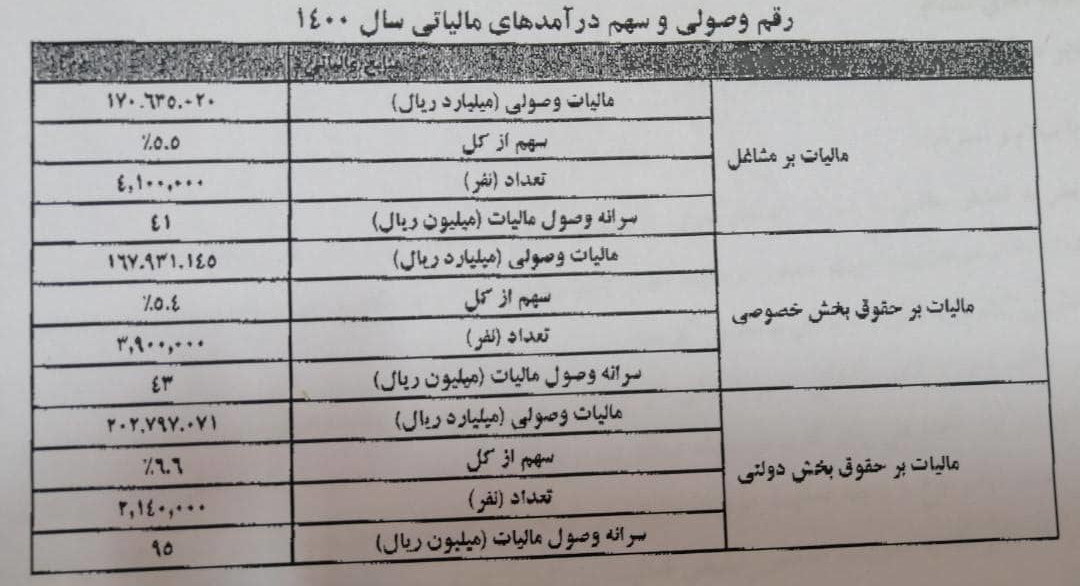

جناب آقای مقدم مدیر مسئول محترم پایگاه اطلاع رسانی الف با سلام و احترام؛ نظر به انتشار مطلبی با عنوان «اصناف سنتی، از قوانین مالیاتی جدید جا مانده اند، در پایگاه اطلاع رسانی متبوع مورخ 1401/05/16، خواهشمند است دستور فرمائید مطابق قانون مطبوعات و به منظور تنویر افکار عمومی، توضیحات سازمان امور مالیاتی کشور به نحو شایسته ای منعکس گردد. 1- بخش مالیات بر درآمد مشاغل عموما یکی از پر چالش ترین منابع در نظام مالیاتی ایران است که میتوان دلایل گوناگونی در این خصوص بیان کرد: از جمله اینکه تعداد فعالان در بخش مشاغل از گستردگی بسیار زیادی برخوردار است. از سوی دیگر نوع و زمینه فعالیت مؤدیان مالیات بر درآمد مشاغل نیز بسیار متنوع است (شامل فعالیت های تولیدی، توزیعی و خدماتی که به صورت شخص حقیقی فعالیت می کنند که همین موضوع سازمان مالیاتی را در شناسایی دقیق رفتار تمکین مؤدیان این بخش با مشکل مواجه می سازد. همچنین به لحاظ اندازه و حجم فعالیت، طیف وسیعی از مؤدیان در بخش مشاغل وجود داشته و دامنه و گستره جغرافیایی فعالیت آنها نیز در کل کشور توزیع شده است. سهم بالای فعالیت های غیر رسمی و غیر شفاف از دیگر ویژگی های عمومی پایه مالیاتی مشاغل محسوب می گردد. با توجه به موارد مذکور، امکان اتخاذ رویه اجرایی و رویکرد مدیریت تمکین واحدی برای مالیات ستانی از فعالان مشاغل وجود ندارد. همه این عوامل باعث شده است سازمان امور مالیاتی کشور در رفتار با مودیان بخش مشاغل با محدودیت های زیادی روبرو بوده و همچنین ملاحظات و احتیاط زیادی را مدنظر قرار دهد 2. از این رو به دلیل فقدان دسترسی به اطلاعات و وصول مالیات بر اساس داده های متقن و به منظور رفع مشکلات اجرایی در خصوص مالیات ستانی و همچنین حمایت دولت از مشاغل و کسب و کارهای کوچک، از ظرفیت تبصره ماده 100 قانون مالیاتهای مستقیم استفاده شده است. بر این اساس، کسب و کارهای مشمول این تبصره، از امتیازاتی نظیر پرداخت مالیات مقطوع برخوردار خواهند شد. اگرچه اجرای توافق موضوع تبصره ماده 100 قانون مالیاتهای مستقیم به شیوه گذشته یکی از مهمترین عوامل عملکرد نامطلوب پایه مالیات بر درآمد مشاغل بوده است، زیرا مالیات بخش قابل توجهی از مشاغل تحت شمول این دستورالعمل ها تعین و وصول می گردد. 3- با وجود اینکه حدود 20 درصد از تولید ناخالص داخلی کشور مربوط به بخش مشاغل می باشد، اما سهم وصولی این بخش از کل درآمدهای مالیاتی تنها5.5% بوده و رقم سرانه بخش مشاغل تقریبا کمتر از نیمی از سرانه حقوق بخش دولتی می باشد. 4. سازمان امور مالیاتی در سال 1401 با هدف رعایت حال مودیان محترم در شرایط سخت اقتصادی و آسیب های ناشی از بیماری کرونا چندین اقدام اساسی و در عین حال حمایتی انجام داده است:| الف) حد نصاب مقرر در تبصره ماده 100 قانون مالیاتهای مستقیم از ده برابر به صد برابر افزایش یافته تا طیف وسیعتری از مودیان مالیات بر درآمد مشاغل را در چتر حمایتی خود با تعیین مالیات مقطوع نسبت به رقم مالیات سنوات گذشته و محدود نمودن سقف افزایش مالیات بر درآمد مشاغل برای عملکرد سال 1400 با وجود در اختیار داشتن اطلاعات حساب فروش مودیان محترم، قرار دهد. ب) ضریب سود فعالیت را برای عملکرد سال 1400 به میزان 50 درصد کاهش داده است، این بدین معنی است که نه تنها. سازمان امور مالیاتی کشور مالیات جدیدی وضع ننموده است بلکه از حداکثر ظرفیت و اختیارات قانونی خود برای حمایت از صاحبان مشاغل و حرف و محبعد کسب و کار بهره برده است. ج) در مصوبه جلسه مورخ1401/01/31شورای عالی هماهنگی اقتصادی، مدت زمان تقسیط مندرج در ماده (167) قانون مالیاتهای مستقیم از 36 ماه به 60 ماه برای واحدهای تعطیل، همراه با یک سال تنفر از زمان تعیین تکلیف پرونده متقاضی، افزایش یافته است که آن هم در شرایط تورمی و با گذشت زمان و کاهش ارزش پول به منزله عدم دریافت مالیات از آنهاست. بهنام سرخیل مدیر کل دفتر روابط عمومی و فرهنگسازی مالیاتی