ریسک بانکی در مسکن آمریکا

دو رخداد غیرهم جهت در اقتصاد آمریکا، خانه اولیها را هم امیدوار و هم نگران کرده است. میانگین قیمت مسکن در این کشور در دومین ماه از سال 2023، به صورت نقطه ای، بعداز 11 سال افت کرد. این کاهش تورم مسکن ناشی از افت سرعت رشد ماهانه قیمت ملک از اواسط 2022 و تحتتاثیر افزایش نرخ بهره بوده است که حالا باعث شده سطح قیمت مسکن در مسیر «بهبود توان خرید» از قله ای که سال گذشته میلادی ثبت کرده بود،...

اما در کنار این اتفاق مثبت در اقتصاد مسکن غرب، ورشکستگی اخیر تعدادی از بانکها در آمریکا، خطر بی ثباتی مالی به وجود آورده و این ریسک جدید ممکن است به شکل «محرک تازه ای برای رکود مسکن» در بازار املاک این کشور منعکس شود.

کاهش قیمت مسکن برای متقاضیان خرید رویداد مثبتی است اما سخت گیری در پرداخت وام مسکن، جلوی خرید را خواهد گرفت.

صاحب نظران اقتصاد مسکن آمریکا پیشبینی میکنند خریداران به خاطر سطح بالای نرخ بهره، توان بازپرداخت تسهیلات را ندارند و در نتیجه هنوز امکان خرید برایشان فراهم نیست.

اکنون، ریسک بانکی به عنوان دومین مانع برای خرید ملک میتواند عمل کند.

با این حال، رکورد افت نقطه ای قیمت مسکن در آمریکا در ماه فوریه باعث شد میزان فروش ماهانه خانه نزدیک به 15درصد افزایش یابد. این به معنای تاثیر معادله «تغییر نرخ بهره وام مسکن، تحتتاثیر قرار گرفتن قیمت مسکن و واکنش نبض معاملات به این دو متغیر» است.

روایت «وال استریت ژورنال»

اولین افت سالانه قیمت مسکن در بیش از یک دهه گذشته به همراه کاهش نرخ وام مسکن منجر به افزایش فروش ماهانه مسکن در آمریکا شد. این اتفاق بیانگر نتایج تصمیمات فدرال رزرو در مورد افزایش نرخ بهره است.

بر اساس گزارشی از وال استریت ژورنال، انجمن ملی مشاوران املاک آمریکا اخیرا اعلام کرده است که حجم فروش خانه های چندسال ساخت، که بیشترین حجم بازار املاک این کشور را به خود اختصاص میدهند، در فوریه نسبت به ماه قبل 5/ 14درصد افزایش یافته است، اما فروش این خانه ها نسبت به مدت مشابه در سال قبل هنوز 6/ 22درصد کاهش داشته است.

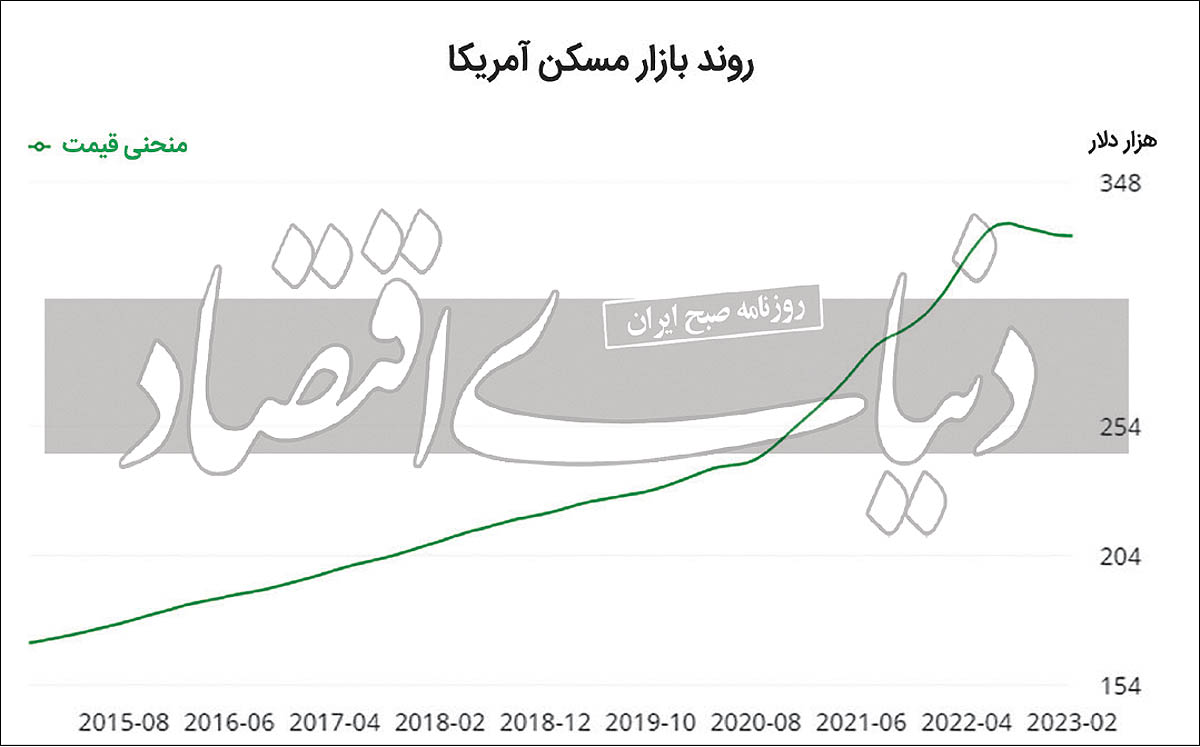

مقرون به صرفگی با اندکی بهبود برای خریداران آمریکایی همراه بوده است، چراکه قیمت مسکن کاهش یافته و نرخ وام مسکن نیز نسبت به بالاترین سطح 20 ساله خود در پاییز گذشته، کاهش داشته است؛ به طوری که، میانگین ملی قیمت فروش خانه های موجود در فوریه 2/ 0درصد نسبت به سال قبل کاهش یافته است و به 363هزار دلار رسیده است، که اولین کاهش سالانه از فوریه 2012 تاکنون محسوب میشود.

میانگین قیمتها که به صورت فصلی تعدیل نشده اند، 3/ 12درصد نسبت به بالاترین رکورد خود در ژوئن با کاهش مواجه بوده است. نرخ وام مسکن در ماه نوامبر از 7درصد گذشت، اما در اوایل فوریه به نزدیک 6درصد کاهش یافته است.

کاهش رشد بازار مسکن در سال گذشته یکی از نشانههای مهم تاثیر افزایش نرخ بهره توسط فدرال رزرو بر اقتصاد محسوب میشود. مسکن یکی از حساس ترین بخش های اقتصادی است و هزینه های بالای آن عامل مهمی در تورم است. فدرال رزرو برای مبارزه با تورم نرخهای بهره را افزایش میدهد. خانه ها معمولا یک یا دو ماه قبل از معامله، تحت قرارداد اولیه قرار می گیرند، بنابراین داده های فروش فوریه تا حد زیادی منعکس کننده تصمیمات خرید در ژانویه و دسامبر است.

فروپاشی بانک سیلیکون ولی و سیگنیچر بانک و تصاحب کردیت سوییس گروپ توسط یوبی اس گروپ، بی ثباتی را به سیستم مالی تزریق کرده است و این موضوع را مطرح میکند که آیا فدرال رزرو دوباره نرخ بهره را افزایش خواهد داد یا خیر؟ نگرانی سرمایهگذاران پس از ورشکستگی بانکها به کاهش نرخ وام مسکن در هفته منتهی به 16 مارس برای اولین بار در 6 هفته گذشته کمک کرده است.

اورفه دیوونگی، اقتصاددان ارشد در شرکت املاک دیجیتال زیلو گروپ می گوید، هرگونه کاهش نرخ وام مسکن به احتمال زیاد به افزایش فروش خانه در کوتاه مدت منجر خواهد شد، اما اگر ناآرامی در بخش بانکی مصرفکنندگان را در مورد احتمال وقوع رکود اقتصادی بیشتر نگران کند، ممکن است بر تقاضا تاثیر بگذارد. موسسه تحقیقاتی کپیتال اکونومیکس در یادداشتی خطاب به مشتریان می گوید، احتمال دارد بانکها استانداردهای وام دهی را افزایش دهند و باعث شوند دریافت وام مسکن برای خریداران مسکن سخت تر شود. دیوونگی معتقد است، خریداران نسبت به تغییرات نرخ وام مسکن واکنش نشان میدهند اما با از بین رفتن اعتماد به بخش مالی، بحرانی جدی در این بازار رخ خواهد داد.

بهار معمولا پررونق ترین فصل برای فروش خانه است، چراکه هوا گرم تر است و بسیاری از خانواده های دارای فرزند می خواهند در تابستان، قبل از شروع سال تحصیلی، به خانه جدیدی نقل مکان کنند. بهار کم رونق برای فروش خانه میتواند بر درآمد سازندگان، وام دهندگان و مشاوران املاک تاثیر بگذارد و خرید مبلمان، لوازم خانگی و خدمات نوسازی منازل را نیز کاهش دهد.

این امر میتواند به کاهش هزینه های مصرفکننده که محرک اصلی تولید اقتصادی ایالات متحده است، تبدیل و به کوچک شدن اقتصاد این کشور منجر شود. برخی از اقتصاددانان هشدار داده اند که اقتصاد امسال در نتیجه آشفتگی بانکی وارد رکود خواهد شد. بازار مسکن نسبت به دوران رونق مسکن ناشی از همهگیری در 2021 و اوایل 2022 کمتر رقابتی است.

به گفته کارگزاری املاک ردفین، حدود 45درصد از پیشنهادهای نوشته شده توسط نمایندگان این شرکت با قیمتهای رقابتی در ماه فوریه روبهرو شده است که نسبت به 66درصد در فوریه سال قبل کاهش یافته است. رکود بازار مسکن در غرب آمریکا، بهویژه در شهرهای گرانقیمت مانند سانفرانسیسکو یا مناطقی مانند بویز، آیداهو، که قیمت مسکن در طول همهگیری افزایش سرسام آوری داشته است، بیشتر مشهود بوده است. به گفته انجمن مشاوران املاک فروش، خانه های موجود بیشترین افزایش ماهانه را در غرب (4/ 19 درصد) و در جنوب (9/ 15 درصد) داشته است. میانگین قیمتها در غرب و شمال شرق آمریکا نسبت به سال قبل کاهش یافته است، در حالی که در غرب میانه و جنوب این کشور نسبت به سال گذشته با افزایش مواجه بوده است.

قیمت مسکن در دهه گذشته به طور پیوسته افزایش یافته است، چراکه کشور از «بحران توقیف املاک» خارج شده و اقتصاد بهبود یافته است.

رونق اخیر بازار مسکن باعث افزایش قیمتها در این کشور شد، زیرا نرخهای وام مسکن ارزان به خریداران مسکن این امکان را داد که بالاترین قیمتها را پیشنهاد دهند. اما افزایش نرخ وام مسکن در 2022، خرید خانه را برای بسیاری از خریداران غیرممکن و آنها را از بازار خارج کرده است. تقاضا به شدت کاهش داشته و رشد قیمت نیز کاهش داشته است.

بسیاری از اقتصاددانان انتظار دارند که قیمت مسکن در بهار امسال به کاهش خود ادامه دهد. اما مقرون به صرفهگی خرید خانه احتمالا بدتر از سال گذشته خواهد بود، زیرا قیمتها باید به طور قابلتوجهی کاهش یابد تا افزایش نرخ وام مسکن جبران شود.

اقتصاددانان و مشاوران املاک می گویند موجودی خانه های برای فروش، پایین تر از حد نرمال است که این امر میتواند مانع از کاهش شدید قیمتها در بازار شود. به گفته انجمن ملی مشاوران املاک، در پایان فوریه 980هزار خانه برای فروش در آمریکا وجود داشته است که نسبت به ژانویه بدون تغییر بوده است؛ ولی 3/ 15درصد نسبت به فوریه 2022 افزایش داشته است.

بسیاری از صاحبان خانه، دارای وامی با نرخ کمتر از 4درصد هستند بنابراین تمایلی به صرفنظر از وام فعلی با این نرخ برای خرید خانه ای دیگر دارای وامی با نرخ بالاتر ندارند.

--> اخبار مرتبط