ماجرای تبعیض جدید مالیاتی به نفع برخی پزشکان چیست؟

اعضای هیأت علمی بالینی تمام وقت جغرافیائی و نیز پزشکان متخصص و فوق تخصص بالینی تمام وقت جغرافیایی شاغل در بخش های دولتی، مشمول پرداخت مالیات موضوع این جزء به نرخ ده درصد (10%) هستند.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، گزارش کمیسیون تلفیق لایحه بودجه سال 1401 کل کشور در خصوص حقوق و دستمزد و مالیات حقوق کارمندان و... نشان میدهد، سقف معافیت مالیاتی سالانه موضوع ماده (84) قانون مالیات های مستقیم در سال 1401 مبلغ ششصد و هفتاد و دو میلیون (672.000.000) ریال تعیین شده است.

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوق العاده مدیریت و فوق العاده مستمر و غیرمستمر و سایر پرداختی ها و کارانه به استثنای عیدی پایان سال به شرح زیر می باشد:

1. نسبت به مازاد ششصد و هفتاد و دو میلیون (672.000.000) ریال تا یک میلیارد و هشتصد میلیون (1.800.000.000) ریال، ده درصد (10%)

2. نسبت به مازاد یک میلیارد و هشتصد میلیون (1.800.000.000) ریال تا سه میلیارد (3.000.000.000) ریال، پانزده درصد (15%)

3. نسبت به مازاد سه میلیارد (3.000.000.000) ریال تا چهار میلیارد و دویست میلیون (4.200.000.000) ریال، بیست درصد (20%)

4. نسبت به مازاد چهارمیلیارد و دویست میلیون (4.200.000.000) ریال به بالا، سی درصد (30%)

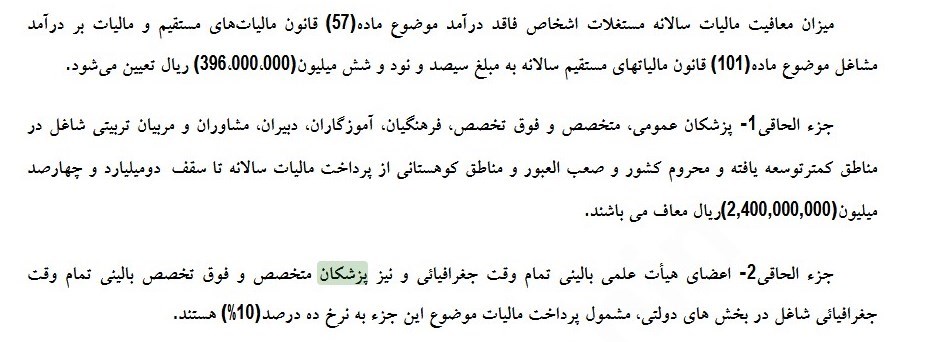

میزان معافیت مالیات سالانه مستغلات اشخاص فاقد درآمد موضوع ماده (57) قانون مالیات های مستقیم و مالیات بر درآمد مشاغل موضوع ماده (101) قانون مالیات های مستقیم سالانه به مبلغ سیصد و نود و شش میلیون (396.000.000) ریال تعیین می شود.

جزء الحاقی 1 - پزشکان عمومی، متخصص و فوق تخصص، فرهنگیان، آموزگاران، دبیران، مشاوران و مربیان تربیتی شاغل در مناطق کمتر توسعه یافته و محروم کشور و صعب العبور و مناطق کوهستانی از پرداخت مالیات سالانه تا سقف دو میلیارد و چهارصد میلیون (2.400.000.000) ریال معاف میباشند.

جزء الحاقی 2 - اعضای هیأت علمی بالینی تمام وقت جغرافیائی و نیز پزشکان متخصص و فوق تخصص بالینی تمام وقت جغرافیایی شاغل در بخش های دولتی، مشمول پرداخت مالیات موضوع این جزء به نرخ ده درصد (10%) هستند.

تبعیض ناروای کمیسیون تلفیق مجلس به نفع پزشکان هیات علمی

مطابق جز 2 الحاقی کمیسیون تلفیق نرخ مالیات حقوق (مجموع حقوق و مزایا و کارانه و...) اعضای هیات علمی بالینی (پزشکان) تمام وقت جغرافیایی شاغل در بخش دولتی به طور مقطوع ده درصد (10%) می باشد. این در حالی است که نرخ مالیات حقوق سایر حقوق بگیران به صورت پلکانی و تا سی درصد (30%) به تصویب رسیده است. حالا باید منتظر ماند و دید نمایندگان مجلس در صحن علنی به این مصوبه نامانوس با اصول نوزدهم و بیستم قانون اساسی کمیسیون تلفیق رای خواهند داد یا خیر؟