ارزندگی بورس با مترجدید

این روزها با توجه به انتشار خبرهایی مبنی بر فراهم شدن امکان سپردهگذاری در سپرده خاص موسوم به 30درصدی که بازدهی بدون ریسک 30درصد تا سررسید را به سرمایهگذار پیشنهاد میدهد، بحث تاثیر این سپردهها بر بازار سرمایه نیز پررنگ شده است. در ادامه تاثیر این تصمیمات سیاستگذار پولی کشور بر بازار سرمایه را به این بهانه بررسی میکنیم. اینکه این نرخها چه تاثیراتی بر بازار سرمایه میگذارد و به...

فعالان بازار سرمایه نیز مثل سایر بازارها با در نظر گرفتن فرصت های سرمایهگذاری موازی و مقایسه ریسک آنها با این بازار اقدام به ارزشگذاری دارایی های حاضر در این بازار برای سرمایهگذاری می کنند.

نرخ بازده بدون ریسک

هر سرمایهگذاری ریسکی دارد و سرمایهگذاری بدون ریسک تقریبا وجود ندارد. همیشه باید احتمال نکول و بدعهدی مجموعه طرف حساب را مدنظر داشت.

در تعاریف اقتصادی اما حاکمیت را به عنوان معتبرترین طرف حساب در نظر می گیرند که ریسک نکول وی صفر فرض میشود.

انواع اوراق منتشره توسط دولت به طور قراردادی بدون ریسک در نظر گرفته میشود و سرمایهگذار این بخش با ضریب اطمینان بالایی انتظار دارد اوراق بدهی دولتی در تاریخ سررسید به مبلغ تعهدشده قابل تبدیل به پول نقد باشد.

نرخ بازده سالانه این اوراق به عنوان نرخ بازدهی بدون ریسک تلقی میشود و سرمایهگذارانی با حداقل پذیرش ریسک به سرمایهگذاری در این بخش علاقه دارند.

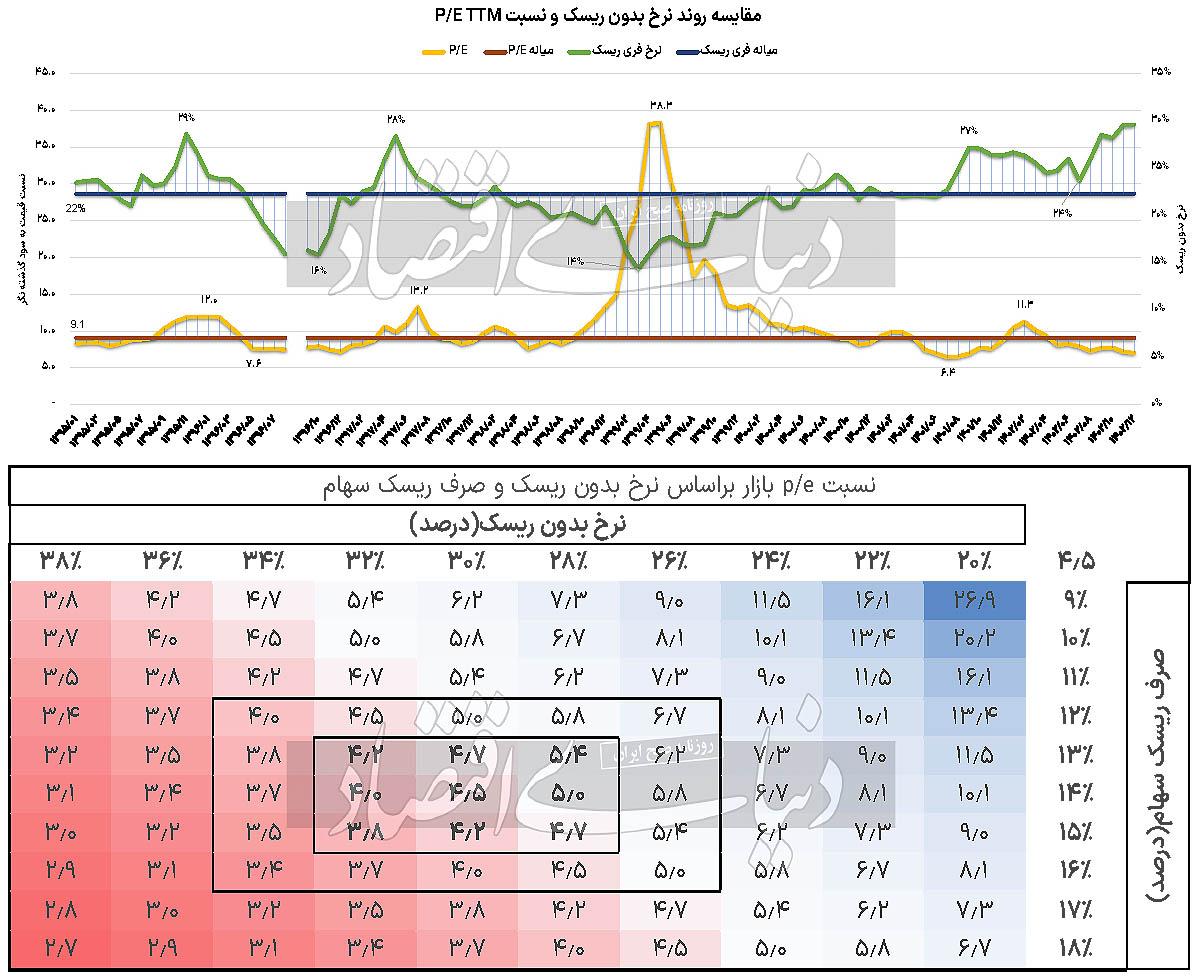

در نمودار خط سبزرنگ تغییرات بازده ماهانه نرخ بدون ریسک اوراق دولتی را در بازه فروردین 95 تا امروز و خط آبیرنگ میانه این نرخ را در بازه مورد اشاره (22درصد) نشان میدهد.

صرف ریسک

سرمایهگذار صرف نظر از سرمایهگذاری در بخش بدون ریسک و تقبل ریسک سرمایهگذاری در بازارهای دیگر، به دلیل تحمل ریسک آن دارایی تقاضای مقدار بازدهی بیشتری را میکند که به آن صرف ریسک یا پرمیوم گفته میشود. (در اینجا با دید بازار سرمایه) هر چقدر ریسک های سیستماتیک بازار افزایش یابد، میزان تقاضای نرخ بالاتر این پرمیوم هم بالاتر میرود. این نرخ عموما بین بازه 10 تا 15درصد یا حدود 50درصد نرخ بدونریسک (free risk) نوسان دارد.

بازده مورد انتظار سهامدار

به صورت میانگین میتوانیم انتظار داشته باشیم که سهامداران با توجه به میزان فری ریسک و صرف ریسک، بازدهی حاصل جمع این دو مورد را انتظار داشته باشند.

این نرخ در حال حاضر در محدوده سالانه 44 تا 45درصد برای کلیت بازار برآورد میشود. در معادله گوردون داریم که ارزش هر شرکت برابر است با مقدار سود نقدی توزیعی آن شرکت در سال پیش رو تقسیم بر تفاضل بازدهی مورد انتظار سهامداران و نرخ رشد. پس با توجه به قرار گرفتن بازدهی مورد انتظار در مخرج کسر، با فرض ثبات سایر پارامترهای فرمول مشخص است که بالا رفتن بازده مورد انتظار به کاهش در ارزش برآوردی منتهی میشود. بنابراین بالا رفتن ریسک یا نرخ فریریسک عملا حتی با فرض ثبات رشد و سودآوری می تواند قیمتهای پایین تری را برای سهام رقم بزند.

رابطه P/E با نسبت ارزندگی

در معادله گسترشیافته گوردون داریم که نسبت P/E برابر است با نسبت توزیع سود نقدی ضرب در (1+ نرخ رشد) تقسیم بر تفاضل بازده مورد انتظار و نرخ رشد. بنابراین باز هم با توجه به قرار گرفتن بازده مورد انتظار در مخرج، با فرض ثبات سایر شرایط با بالا رفتن فریریسک و صرف ریسک سهام شاهد افت نسبت P/E در بازار خواهیم بود.

در نمودار فوق خط زردرنگ نشان دهنده نسبت P/E گذشته نگر بازار در بازه فروردین 95 تا امروز به تفکیک ماهانه است. خط قهوه ایرنگ میانه 9.1واحدی این نسبت را نشان میدهد.

در مقاطع مختلف می توان با مراجعه به همین نمودار تاثیر رشد یا افت در نرخ بازده بدون ریسک را در تقویت یا تضعیف P/E بازار مشاهده کرد. به عنوان مثال در انتهای سال 97 تا خردادماه 99 شاهد کاهش نرخ فریریسک تا 14درصد هستیم و بازار با رشد P/E تا 38واحد روبهرو میشود.

البته این 38واحد با رشد مجدد در فری ریسک بهسرعت از اوج خود به سمت خط میانه سرازیر میشود. علت اصلی اتفاقاتی که از آن به مرداد 99 یاد میکنند این مساله بوده است، نه نامه نگاری عده ای از اقتصاددانان و.... بنابراین می بینیم که فارغ از شیدایی یا ناامیدی در بازار، مواردی که موثر بر ارزندگی بازار است همواره باید پایش و نسبت به تغییرات آنها تصمیمات مناسب اخذ شود.

آیا نرخ سپرده 30 درصدی باعث ریزش بازار میشود؟

همه موارد فوق را گفتیم تا به این پرسش برسیم و به آن بپردازیم.

نکته مهم این است که سپرده 30درصدی صرفا ابزاری جدیدتر برای اجرای سیاست های انقباضی پولی بانک مرکزی ا ست.

روند رشد نرخ اوراق از حدود 22درصدی را از آبان سال گذشته شاهد هستیم.

سیاستگذار فعلی پولی به هر ابزاری که بتواند موثر در کنترل تورم باشد، نه نمی گوید. رشد انتهای سال گذشته بازار سرمایه تا اردیبهشت ماه را مدیون تسهیل نسبی انقباض و رشد مقطعی دلار بودیم که در اردیبهشت ماه با تصمیم «محرمانه» دولت برای تغییر نرخ خوراک گاز و پس از آن انواع افزایش در ریسک سرمایهگذاری (افزایش نرخ صرف ریسک) شاهد ریزش و جا ماندن بورس از سایر بازارها بودیم.

افزایش نرخ بدون ریسک و سیاست های انقباضی از دو نظر بر بازار سرمایه موثر است.

اول اینکه با گران شدن پول، جریان پول برای خرید در سمت تقاضای سهام کاهش می یابد و دوم اینکه با افزایش نرخ تامین مالی، شرکتها در اجرای طرح های توسعه و همچنین تامین سرمایه در گردش با مشکلات بیشتری مواجه می شوند.

این امر با افزایش هزینه های مالی بر سودآوری بازار نیز اثر کاهنده دارد.

نرخ بدون ریسک و صرف ریسک چقدر بر نسبت P/E تعادلی بازار سرمایه تاثیرگذار است؟ همانطور که در ابتدا توضیح دادیم نسبت P/E متناسب برای بازار از چند مولفه تشکیل میشود.

نسبت توزیع سود نقدی: این نسبت به طور متوسط در بورس کشور در محدوده 64درصد بوده است.

نرخ رشد: نرخ رشد اسمی براساس نرخ تورم دهه اخیر و همچنین نرخ رشد اقتصادی بدون نفت کشور در محدوده 26درصد است.

نرخ بدون ریسک: با توجه به نرخ فعلی اوراق اخزا در حدود 30درصد فرض شده است.

صرف ریسک سهام: براساس دیتای منتشره ژانویه 2024 آسوات داموداران (استاد امور مالی) 14درصد فرض شده است.

براساس مفروضات فوق نسبت P/E تعادلی پیشرو (آینده نگر) برای کلیت بازار در محدوده 4.5واحد برآورد میشود. تحلیل حساسیت این نسبت براساس تغییرات احتمالی نرخ بدون ریسک و صرف ریسک سهام به عنوان دو مولفه اصلی تشکیل دهنده بازده مورد انتظار سهامداران در جدول بررسی شده است. در پایان ذکر این نکته لازم است که ارزشگذاری در بازار با روش نسبی P/E باید با این دیدگاه مدنظر قرار بگیرد که بخشی از ارزش قیمتی بازار نه به خاطر سودآوری، بلکه به دلیل دارایی های غیرعملیاتی شرکتها مثل ارزش زمین یا سایر دارایی هایی ا ست که نقشی در سودآوری شرکتها ندارند.

بنابراین تعدیل این نسبت با توجه به مواردی از این قبیل نیز حائز اهمیت است. نسبت P/E تعادلی صرفا نشان دهنده نسبت ارزش بازار به سودآوری بدون توجه به دارایی های غیرعملیاتی ا ست.

--> اخبار مرتبط