مالیات ارزش افزوده 7 کالای روغنی 1 درصد شد

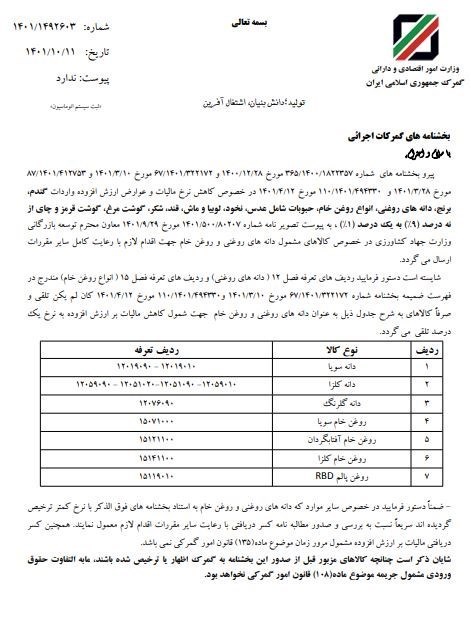

شایسته است دستور فرمایید ردیف های تعرفه فصل 12 (دانه های روغنی) و ردیف های تعرفه فصل 15 (انواع روغن خام) مندرج در فهرست ضمیمه بخشنامه شماره 322172/1401/67 مورخ 10/3/1401 و494330/1401/110 مورخ 12/4/1401 کان لم یکن تلقی و صرفاً کالاهای به شرح جدول ذیل به عنوان دانه های روغنی و روغن خام جهت شمول کاهش مالیات بر ارزش افزوده به نرخ یک درصد تلقی می گردد.

ضمناً دستور فرمایید در خصوص سایر موارد که دانه های روغنی و روغن خام به استناد بخشنامه های فوق الذکر با نرخ کمتر ترخیص گردیده اند سریعاً نسبت به بررسی و صدور مطالبه نامه کسر دریافتی با رعایت سایر مقررات اقدام لازم معمول نمایند. همچنین کسر دریافتی مالیات برارزش افزوده مشمول مرور زمان موضوع ماده (135) قانون امور گمرکی نمی باشد.

شایان ذکر است چنانچه کالاهای مزبور قبل از صدور این بخشنامه به گمرک اظهار یا ترخیص شده باشند، مابه التفاوت حقوق ورودی مشمول جریمه موضوع ماده (108) قانون امور گمرکی نخواهد بود.