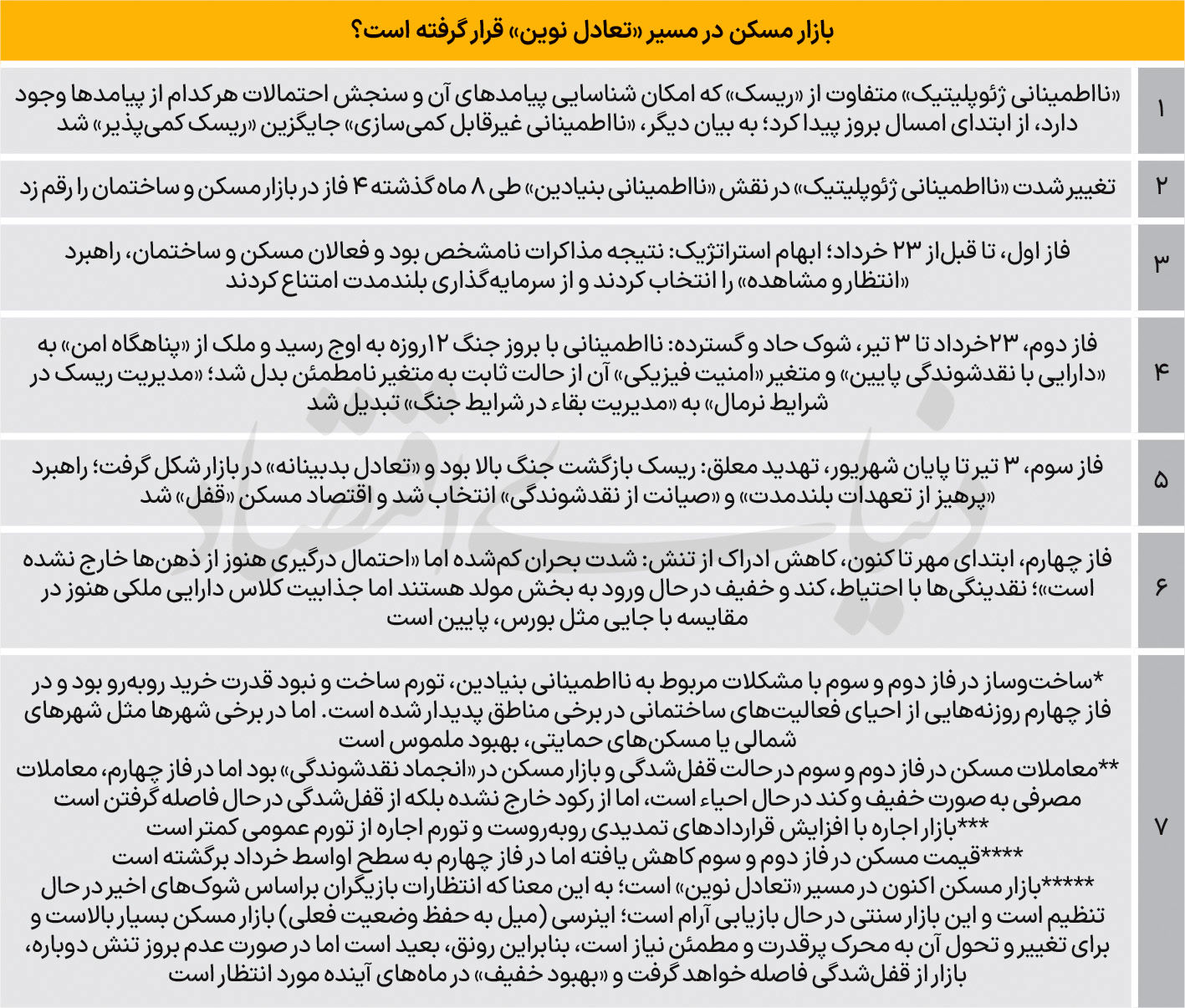

چهار فاز مسکن 1404

آنچه مختصات جدیدی به بازار مسکن سال جاری بخشید، نه «ریسک»، بلکه «نااطمینانی بنیادین» بود. نتایج یک بررسی نشان میدهد، ریسکهای مربوط به قبل و پساز جنگ در 8ماه اخیر، سازوکار شکلگیری انتظارات و رفتار بازیگران بخش مسکن و ساختمان را دگرگون کردهاست. این عوامل، از ابتدای سال تاکنون، چهار فاز برای بازارهای معاملات آپارتمان، تولید ساختمان و همچنین روند قیمت مسکن را رقم زده است.

بهروز ملکی: در بازه زمانی هشت ماهه منتهی به امروز، بازار مسکن ایران در معرض شوکهایی هم زمان با ماهیتی اقتصادی و غیراقتصادی قرارگرفت. از منظر اقتصاد رفتاری و مالی، این برهه به وضوح مشخص کرد که چگونه «نااطمینانی ژئوپلیتیک» در یک بازه زمانی فشرده، نهتنها تابع مطلوبیت سرمایهگذاران، بلکه سازوکار شکلگیری انتظارات و نقشهراهبردی تخصیص سرمایه را دگرگون ساختهاست. آنچه مختصات جدیدی به بازار مسکن سالجاری بخشید، نه «ریسک»، بلکه «نااطمینانی بنیادین» بود. در ادبیات اقتصادی، ریسک به وضعیتی اطلاق میشود که مجموعه پیامدهای محتمل و توزیع احتمالات آنها شناخته شده یا دست کم قابلبرآورد باشد و تصمیمگیرنده بتواند بر مبنای آن، آینده را در چارچوب مدلهای احتمالاتی صورتبندی کند.

در چنین شرایطی، میتوان با بهره گیری از ابزارهایی چون تنوع بخشی، محاسبه بازده موردانتظار و سنجش انحراف معیار، ریسک را مدیریت و حتی قیمتگذاری کرد. در مقابل، نااطمینانی بنیادین به شرایطی اشاره دارد که در آن نهتنها پیامدهای آتی به طور کامل قابلشناسایی نیستند، بلکه احتمال وقوع آنها نیز غیرقابل تعریف است؛ وضعیتی که در آن آینده، ماهیتی غیرقابل مدلسازی، غیرقابلبرآورد و ذاتا مبهم مییابد و ابزارهای کلاسیک مدیریت ریسک، کارآیی خود را از دست میدهند. از اینرو، چیدمان سبد دارایی افراد بر اساس مبادله کلاسیک بازده و ریسک که در دوره های عادی متداول است، در شرایط تنش نظامی، بلاموضوع میشود، زیرا نااطمینانی غیرقابلکمی سازی، جایگزین ریسک کمی پذیر شده و امکان صورتبندی آینده در قالب توزیع احتمالات، عملا منتفی میشود. این فرآیند پویا را میتوان در چهار دوره زمانی متمایز در سالجاری، ردیابی و تحلیل کرد.

فاز نخست: ابهام استراتژیک (مرحله پیش از 23 خرداد)

در این مرحله، ابهام نسبت به پیامدهای سیاسی و اقتصادی مذاکرات، بازار مسکن را در وضعیتی از رخوت، انتظار و تعلیق تصمیمگیری قرارداده بود. این تعلیق نه ناشی از بیم وقوع شوک آنی، بلکه محصول ابهام نسبت به مسیر آتی روابط بینالملل بود؛ ابهامی که برای تصمیمهای سرمایهگذاری فعالان بازار مسکن، گاه اثری هم سنگ فضای تهدید برجای می نهد. منطق محوری این واکنش به ماهیت ساختاری بازار مسکن بازمی گردد. در بازاری که ورود و خروج از آن، زمانبر و همراه با تعهدات مالی بلندمدت است، کنشگران اقتصادی در مواجهه با عدم قطعیت، به طریق طبیعی، راهبرد تعویق تصمیمگیری را برمی گزینند.

در چنین بازاری، ورود شتاب زده، خطر گیرافتادن در وضعیتی را در پی دارد که زمان و هزینه خروج از آن غیرقابلپیشبینی است؛ لذا کاهش رغبت به سرمایهگذاری بیش از هر چیز ناشی از همین ملاحظه بنیادین است که «ورود امروز میتواند بهمعنای به دام افتادن فردا باشد.» به همین سبب، در این دوره، کاهش تقاضا برای اخذ پروانه های ساختمانی و افت سرمایهگذاری در ساختمانهای شروعشده، نتیجه منطقی و هم سو با شرایط عدم قطعیت بود. در نتیجه، رفتار مسلط بازار در این فاز در قالب راهبرد «انتظار و مشاهده» متجلی شد؛ راهبردی که طی آن سرمایهگذاران ترجیح میدادند پیش از هرگونه تعهد سرمایهای، نتیجه چانهزنیهای پیچیده دیپلماتیک را مشاهده و سپس مسیر خویش را تعیین کنند. این امتناع آگاهانه از اقدام، از منطق اقتصادی در محیطی با ابهام سیاستی سرچشمه میگرفت؛ محیطی که تا پیش از شفاف شدن جهت گیری آن، امکان برآورد دقیق بازده و ریسک را محدود ساخته و فعالان بازار را به پایش مستمر نشانههای بیرونی وامی داشت.

فاز دوم: وقوع درگیری نظامی مستقیم (23 خرداد تا 3 تیر)

با ورود به این فاز و وقوع درگیری نظامی مستقیم، بازار بیدرنگ وارد شوکی حاد و گسترده شد. در این برهه، نااطمینانی به اوج خود رسید و سازوکارهای پیشین ارزشگذاری و مدلهای مبتنی بر ثبات نسبی فروپاشید. در چنین شرایطی، ویژگی مسکن در مقام «پناهگاه امن» در تقابل با ویژگی دیگر آن بهعنوان «دارایی با نقدشوندگی پایین» قرارگرفت و این دو خصیصه متعارض، رفتار سرمایهگذاران را دچار پارادوکس کرد. چالش پیش رو صرفا ناشی از افزایش ریسک سیستماتیک نبود، بلکه ریشه در نااطمینانی رادیکالی داشت که امکان تعریف پیامدها و احتمالات آنها را عملا ناممکن می ساخت.

به طور طبیعی، در شرایط تنش نظامی، متغیرهایی چون امنیت فیزیکی دارایی و تداوم کارکرد نهادهای حقوقی - اقتصادی، از پارامترهای ثابت به متغیرهای نامطمئن بدل شدند. این تحول، تغییراتی در ترجیحات سرمایهگذاران پدید آورد؛ به گونه ای که سرمایه به سمت داراییهای با نقدشوندگی بالا، ماهیت فرامرزی و قابلیت انتقال سریع - نظیر طلا و ارز - سرازیر شد. شایان ذکر است که این بازتنظیم سبد دارایی را نمیتوان بهعنوان واکنشی هیجانی تفسیر کرد، بلکه باید آن را پاسخی سازگار دانست که از تفاوت ماهوی میان «مدیریت ریسک در شرایط نرمال» و «مدیریت بقا در شرایط نااطمینانی» نشأت میگیرد.

فاز سوم: تهدید معلق (اوایل تیر تا اواخر شهریور)

پس از توقف درگیری مستقیم، بازار وارد مرحله ای شد که برمبنای نظریه بازیها، حتی پیچیده تر از فازشوک حاد بود. ریسک بازگشت تنش، چونان شمشیر داموکلس بر فراز بازار سایه افکنده بود و این تهدید معلق، مانعی جدی برای احیای جریان سرمایه در داراییهای مولد بهشمار میرفت. این دوره با شکلگیری یک «تعادل بدبینانه» همراه بود که در آن بازیگران اقتصادی، بر راهبردهای حداقلی نظیر «حفظ سرمایه» و «صیانت از نقدشوندگی» متمرکز شده و از ورود به تعهدات بلندمدت اجتناب می ورزیدند. این رفتار جمعی هم سو، به قفل شدگی اقتصاد مسکن انجامید. در مجموع، طی این مرحله، به رغم عدموقوع درگیری فیزیکی، آثار روانی - ادراکی و پیامدهای ناشی از نااطمینانی ژئوپلیتیک، کماکان بر تصمیمگیری ها سایه افکنده بود.

فاز چهارم: کاهش ادراک از تنش (از اوایل مهر به بعد)

از اواخر تابستان، بازار بهتدریج وارد مرحله ای از کاهش ادراک از تنش شد. در این مرحله، اگرچه احساس فوریت و شدت بحران تخفیف یافت، اما فعالان اقتصادی همچنان «احتمال درگیری مجدد» را از مدلهای ذهنی، محاسباتی و راهبردی خود حذف نکرده اند. این ادراک تقلیل یافته اما ناپایدار از تنش، موجب شدهاست تا بخشی از نقدینگی با احتیاط و در قالبی محافظه کارانه، به سمت داراییهای مولد بازگردد، با اینحال حتی در این مرحله نیز نقدشوندگی پایینتر مسکن نسبت به سایر داراییهای رقیب - از جمله بورس - این کلاس دارایی را با سطح پایینی از جذابیت مواجه ساختهاست.

شایان توجه است؛ تحلیل چهارفاز پیش گفته، بر محور «تنش و ادراک تنش» بهعنوان عوامل کلیدی تمایز دهنده در کوتاهمدت استوار شدهاست. با اینحال، نویسنده به خوبی وقوف دارد که بازار مسکن، تحتتاثیر مولفه های ساختاری متعدد دیگری نیز قرار دارد که از آن جمله میتوان به این موارد اشاره کرد: مساله ناترازی آبی در برخی از مناطق کشور و پیامدهای آن برای توسعه شهری؛ جهت گیری های کلان اقتصادی دولت در حوزههایی مانند قیمتگذاری انرژی و هدفمندی یارانه ها؛ محدودیتهای تحریم و رشد اقتصادی و تاثیرات آن بر کاهش قدرت خرید خانوارها و همچنین تحولات ساختاری جمعیت که تقاضای پایه برای مسکن را متحول میسازد.

با آگاهی از اینکه این عوامل ساختاری در افق میانمدت و بلندمدت نقشی تعیین کننده و اثرگذار دارند، اما با توجه به هدف اصلی این نوشتار، تحلیل پیش رو بهصورت آگاهانه و روشمند از پرداختن به این عوامل صرفنظر کردهاست. در بازه کوتاهمدت، تنشهای ژئوپلیتیک، عاملی با اثرگذاری غالب و برجسته بهشمار میآیند؛ از اینرو تمرکز تحلیل حاضر بر نقش این تنشها در چهار حوزه کلیدی اقتصاد مسکن شامل ساخت وساز، معاملات، اجاره و قیمت قرار گرفتهاست.

ساخت وساز: گذار از رکود شدید به رکود ملایم

بخش عرضه مسکن که در فازدوم با محیطی سرشار از نااطمینانی بنیادین و شوکهای ژئوپلیتیک مواجه بود، در فازسوم و پس از فروکشکردن اولیه تنشها نیز با چالشی دوگانه دستبهگریبان شد؛ از یکسو، با افزایش هزینههای تولید مسکن (ناشی از تورم مصالح ساختمانی) و نیروی کار (در پی موج خروج اتباع) مواجه شد و از سوی دیگر، کاهش خریداران مسکن موجب انقباض قابلتوجه ورود نقدینگی شد. این ترکیب، یک گلوگاه مالی حاد برای بخش ساخت وساز ایجاد کرد که منجر به ناگزیری سازندگان از کاهش فعالیتهای ساختمانی - صرفنظر از تمایل یا عدمتمایل ایشان - در اغلب مناطق کشور شد.

در فاز چهارم و همگام با کاهش تدریجی نااطمینانی، روزنه هایی از احیای فعالیتهای ساختمانی - هرچند محتاطانه و بسیار کُند - در برخی مناطق پدیدار شدهاست، با اینحال با توجه به ماهیت ذاتی سرمایه بر و زمانبر فرآیند ساخت مسکن، تولیدکنندگان ناگزیر رویکردی محتاطانه درپیش گرفته اند. در چنین فضایی، حتی در صورت آغاز خروج بخش ساخت وساز از رکود، انتظار میرود این روند نهتنها کند باشد، بلکه شکلی ناهمگن و نامتوازن به خود بگیرد. در این میان، پروژههایی که از مزیتهای جغرافیایی (مانند مناطق شمالی کشور) یا حمایتی (مانند طرحهای دولتی) بهرهمندند، احتمالا عملکرد ملموس تری را از خود نشان خواهند داد.

بازار معاملات: خروج تدریجی از انجماد

بازار خرید و فروش مسکن در فازدوم و متعاقبا در فازسوم وارد مرحله ای از «انجماد نقدشوندگی» شد. این وضعیت از منظر تحلیل بازار در شرایط نااطمینانی حاد، مصداقی از شکست بازار بهشمار میآید؛ زیرا مکانیسم قیمت در نتیجه جهش نااطمینانی، کارکرد خود را از دست داده و بازار از انجام مبادلات ناتوان شدهبود، در نتیجه با مختلشدن مکانیسم قیمت، حجم معاملات به پایینترین سطح در سالهای اخیر کاهشیافت. در فازچهارم، بازار به آرامی و با سرعت پایین از وضعیت قفل شدگی فاصله گرفتهاست. هرچند این روند هنوز با آغاز یک دوره رونق، فاصله بسیار دارد اما میتوان انتظار داشت بخشی از خریداران مصرفی و فروشندگان پول لازم، با احتیاط به بازار بازگردند. با اینحال، بازار برای تقاضای سوداگرانه جذابیت ندارد و سفته بازان، با وجود مشاهده نشانههای بهبود، تمایلی به ورود به بازار نشان نمیدهند. پیشبینی میشود حجم معاملات در ماههای آینده با شیبی ملایم بهبود یابد، اما این روند به اندازه ای کند است که نمیتوان آن را نشانه خروج بازار از رکود قلمداد کرد.

بازار اجاره: آرامش نسبی و تمایل به تمدید

برخلاف سالگذشته که نرخ رشد اجاره بها از تورم عمومی پیشیگرفته بود، بازار اجاره در سالجاری از آرامش نسبی برخوردار بود و رشد اجاره بها کمتر از تورم عمومی حرکت کرد. نکته مهم، افزایش تمایل هر دو طرف معامله به تمدید قراردادهای موجود است. در فضای پرریسک ناشی از شوکهای ژئوپلیتیک، تمدید اجاره نامه برای موجران بهمعنای کاهش ریسک خالی ماندن واحدها و برای مستاجران بهمعنای حفظ امنیت سکونتی تلقی میشد. به اینترتیب، میزان تمدید قراردادها نسبت به سالهای گذشته افزایشیافت، زیرا طرفین تمایلی به افزودن ریسک جدید بر ریسکهای موجود نداشتند. بر اساس سنت سالانه این بازار، با عبور از فصل تابستان که اوج جابه جایی مستاجران است، حجم معاملات اجاره ای کاهش می یابد. در چنین شرایطی، انتظار میرود رشد کمتر اجاره بها نسبت به تورم عمومی در ماههای پایانی سال نیز تداوم یابد.

تحرکات قیمتی: بازیابی محتاطانه در میدان نیروهای متعارض

در فازدوم و متعاقبا اوایل فازسوم، بازار مسکن با کاهش قیمت مواجه شد، اما از اواخر تابستان، بازار از یکسو با امتناع فروشندگان از عرضه املاک با قیمتهای دوران کم رونق تابستانی و از سوی دیگر، با نگرانی تقاضای مصرفی معطل و ضروری از تورم آتی مواجه شد. این تغییر در رفتار عرضه و تقاضا، به بازیابی تدریجی قیمتها در بازار مسکن انجامید. با وجود اینکه در فقدان آمارهای رسمی، نوشتن درباره بازار مسکن همانند رانندگی در شبی تاریک، در جادهای پرپیچ وخم و با چراغ خاموش است، اما بهنظر میرسد بازار مسکن با بازگشتی تدریجی بار دیگر به سطوح قیمتی 22 خرداد دست یافتهباشد. در ماههای پیشرو نیز قیمت مسکن در نواحی مختلف از روندی یکسان برخوردار نخواهد بود؛ اما میتوان انتظار داشت که قیمت مسکن در بسیاری از نقاط، با رشدی ملایم و اندک مواجه شود.

جمعبندی نهایی: بهسوی یک تعادل نوین

اقتصاد مسکن در مسیر شکلگیری یک «تعادل نوین» قرار گرفتهاست؛ تعادلی که در آن انتظارات بازیگران بازار بازتنظیم میشود و واکنش جمعی به نااطمینانی صورتی تازه می یابد. این تعادل جدید محصول تعامل میان شوکهای بیرونی، حافظه جمعی بازار و الگوهای یادگیری تدریجی فعالان اقتصادی است. در چنین چارچوبی، روند پیش رو بیش از هر چیز بازتاب تلاشی تدریجی از سوی بازاری سنتی و کلاسیک برای بازیابی آرام خود است؛ گذاری که هرچند کند و همراه با ابهام های فراوان است، اما نشان میدهد بازار مسکن ظرفیت درونی لازم برای هضم تدریجی شوکهای بیرونی و دستیابی به تعادل تازه درمیان نیروهای متعارض را دارد.

بازاری که اگرچه تجربه شوکهای نظامی اخیر افق بهبود آن را محدود کردهاست، اما عدمافزایش سطح تنشها میتواند فرصتی برای بازآفرینی روانی و ترمیم تدریجی آن فراهم آورد. با اینحال نباید از نظر دور داشت که اقتصاد مسکن دارای اینرسی بسیار بالایی است و تغییر سرعت آن نیازمند انرژی قابل توجه و مطمئن است، از همینرو بهبود سریع در این بخش، هرچند خوشایند است، اما واقع بینانه نیست. در چنین شرایطی میتوان انتظار داشت که به تدریج بهبودی خفیف و نامطمئنی در «تولید مسکن» و «بازار معاملات» نسبت به وضعیت تابستان مشاهده شود؛ بهبودی که بیش از آنکه نشانه ای از رونق باشد، حکایت از خروج آهسته و شکننده از قفل شدگی و بازتنظیم تدریجی رفتار بازیگران دارد. شایان توجه است که تحلیلهای پیش گفته بر فرض ثبات شرایط و عدمتشدید تنشهای ژئوپلیتیک استوار بودهاند. بااینحال، در صورت فعال شدن دوباره این تنشها، «حافظه جمعی بازار» نیز به سرعت فعال خواهدشد.

این حافظه رفتاری به بازار امکان میدهد شوکهای تازه را با پیش زمینه ای از رویدادهای گذشته بسنجد و مسیرهای واکنشی خود را با اتکا به تجربه های اندوخته شده طی سالجاری تعدیل کند. بدیهی است دامنه و شدت اثرگذاری تنشها بر بازار مسکن تابعی مستقیم از گستره و عمق درگیریهای احتمالی خواهد بود و توزیع مکانی یکنواختی نیز نخواهد داشت؛ مناطقی که با تهدیدهای بالفعل یا بالقوه مواجه باشند، نسبت به نواحی امن تر اختلالات شدیدتری را در معاملات و ساخت وساز تجربه خواهند کرد.