بازار سرمایه در مسیر بلوغ نهادی

بعد از ریزش تاریخی قیمتها در سال 99، یکی از مهمترین راهکارهایی که برای کاهش رفتارهای هیجانی و پیشگیری از تکرار رفتارهای تودهوار در بازار سرمایه مطرح شد؛ گسترش ابزارهای سرمایهگذاری غیرمستقیم بود.

این تجربه تلخ، به ویژه برایمیلیونها سرمایهگذار تازهواردی که بدون دانش مالی کافی وارد بورس شده بودند، ضرورت تقویت زیرساختهای سرمایهگذاری حرفهای و مدیریتشده را پررنگتر کرد. در واکنش به این نیاز، سیاستگذار بورسی نقش فعالی در طراحی و توسعه ابزارهای نوین مالی ایفا کرد. در این مسیر، مجوزهای جدیدی برای صندوقهای سرمایهگذاری طلا صادر شد که به سرمایهگذاران امکان داد از نوسانات این دارایی ارزشمند، به صورت غیرمستقیم بهرهمند شوند.

همچنین، سازوکارهای صندوقهای بخشی که تمرکز بر صنایع خاص دارند و صندوقهای اهرمی که امکان چند برابر کردن بازدهی (و البته ریسک) را فراهم میکنند، تدوین و عملیاتی شد. به گونهای که اکنون، بیش از 40صندوق بخشی و 9صندوق اهرمی در بازار سرمایه فعال هستند؛ درحالیکه در پایان سال 1399، هیچیک از این ابزارها در بازار وجود نداشت.

علاوه بر این، صندوقهای املاک و مستغلات (REIT) و صندوق در صندوقها نیز به تدریج وارد بازار شدند. این ابزارها به سرمایهگذاران اجازه میدهند با سطح ریسک متفاوت، تنوع بیشتری به پرتفوی خود بدهند و از فرصتهای بازارهای موازی نیز بهره ببرند. افزایش قابلتوجه تعداد و تنوع صندوقهای سرمایهگذاری، نه تنها انعطافپذیری بازار را بیشتر کرده، بلکه سهم این نهادهای حرفهای را در میان مجموع نمادهای بازار به طور معناداری افزایش دادهاست؛ عاملی که میتواند به تعادل، عمق و پایداری بلندمدت بازار کمک کند.

نهاد مالی چیست؟

براساس بند 21 ماده 1 قانون بازار اوراق بهادار، منظور از نهادهای مالی فعال در بازار اوراق بهادار، کارگزاران، کارگزار / معاملهگران، بازارگردانان، مشاوران سرمایهگذاری، مؤسسات رتبهبندی، صندوقهای سرمایهگذاری، شرکتهای سرمایهگذاری، شرکتهای پردازش اطلاعات مالی، شرکتهای تامین سرمایه، شرکتهای مادر (هلدینگ)، نهادهای واسط، شرکتهای سبدگردان و صندوقهای بازنشستگی است. در واقع، نهاد مالی به شخص حقوقی (شرکت یا موسسه ثبتشده) گفته میشود که در بازار سرمایه، نقش واسطه یا تسهیلگر را بین سرمایهگذاران، ناشران اوراق بهادار و دیگر فعالان اقتصادی ایفا میکند.

این نهادها به جای سرمایهگذاری مستقیم، خدمات حرفهای مالی و سرمایهگذاری به دیگران ارائه میدهند. به زبان ساده، نهادهای مالی همان بازوهای اجرایی، مشاورهای و عملیاتی در بازار سرمایه هستند که به هدایت صحیح سرمایهها، مدیریت ریسک، افزایش شفافیت و توسعه ابزارهای مالی کمک میکنند. همانطور که پیشتر گفته شد؛ نهادهای مالی طبق ماده 1 قانون بازار اوراق بهادار تعریف شدهاند و فعالیت آنها مستلزم اخذ مجوز رسمی از سازمان بورس و اوراق بهادار است. همه نهادهای مالی تحت نظارت دقیق مقررات و آییننامههای نهاد ناظر بازار (یعنی سازمان بورس) فعالیت میکنند تا شفافیت، اعتماد و کارآمدی بازار حفظ شود.

نهادهای مالی نقشی اساسی در توسعه کمی و کیفی بازار سرمایهدارند. افزایش کارآیی بازار از طریق تخصصیکردن امور سرمایهگذاری و مالی، کاهش هزینههای معاملات برای سرمایهگذاران حقیقی و حقوقی، افزایش نقدشوندگی در بازار به کمک ابزارهایی مانند بازارگردانی، توسعه ابزارهای نوین مالی و پشتیبانی از نوآوری مالی، مدیریت ریسک بهتر برای سرمایهگذاران، تامین مالی شفاف و رقابتی برای شرکتها و پروژهها، از مهمترین کارکردهای نهادهای مالی محسوب میشود.

تعداد و تفکیک نهادهای مالی ایران

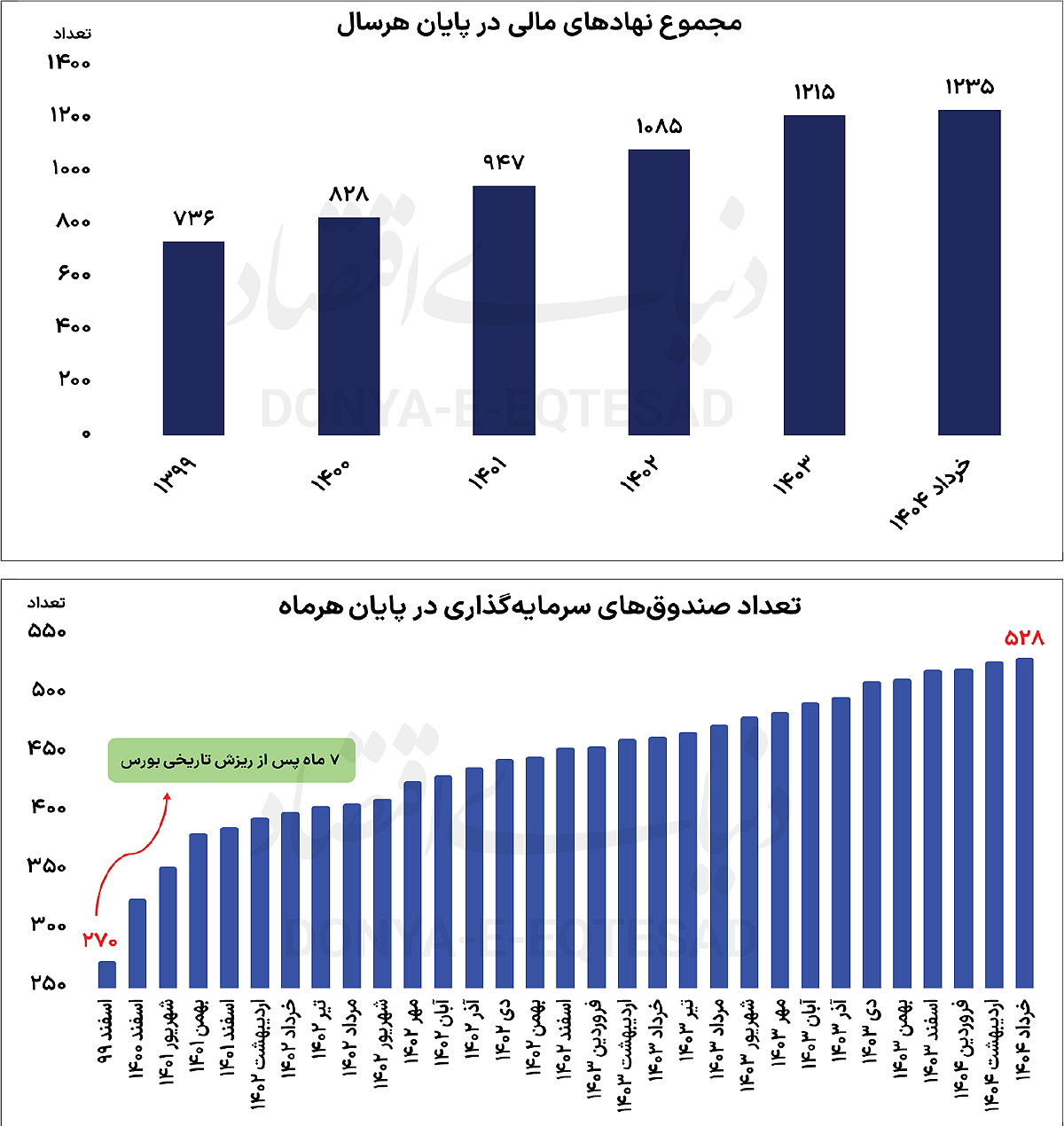

تا انتهای خرداد 99، براساس آماری که سازمان بورس و اوراق بهادار منتشر کرده، 528 صندوق سرمایهگذاری، 193 شرکت سرمایهگذاری، 120 کارگزاری، 158 هلدینگ، 84 نهاد واسط، 98سبدگردان، 30 شرکت مشاور سرمایهگذاری، 12 تامین سرمایه، 9 شرکت پردازش اطلاعات مالی و 3 مؤسسه رتبهبندی، نهادهای مالی ایران را شکل میدهند.

مجموع نهادهای مالی ایران نیز تا پایان بهار امسال، هزار و 235 نهاد مالی است. این آمار نشان میدهد که بازار سرمایه ایران از نظر ساختار نهادی، در حال گسترش و بلوغ است. افزایش تعداد صندوقهای سرمایهگذاری و شرکتهای سبدگردان، بیانگر حرکت بازار به سمت حرفهایسازی و گسترش سرمایهگذاری غیرمستقیم است.

در واقع، توسعه نهادهای مالی میتواند به تعمیق بازار سرمایه، افزایش شفافیت و کاهش رفتارهای هیجانی سرمایهگذاران منجر شود. حضور نهادهایی مانند شرکتهای مشاور سرمایهگذاری و موسسات رتبهبندی نیز بستر تحلیلهای دقیقتر و تصمیمگیری آگاهانهتر را برای فعالان بازار فراهم میکند. چنین توسعهای، بهویژه در شرایط نوسانی بازار، میتواند به ثبات و کارآیی بلندمدت نظام مالی کشور کمک کند.

افزایش سهم صندوقها و سبدگردانها

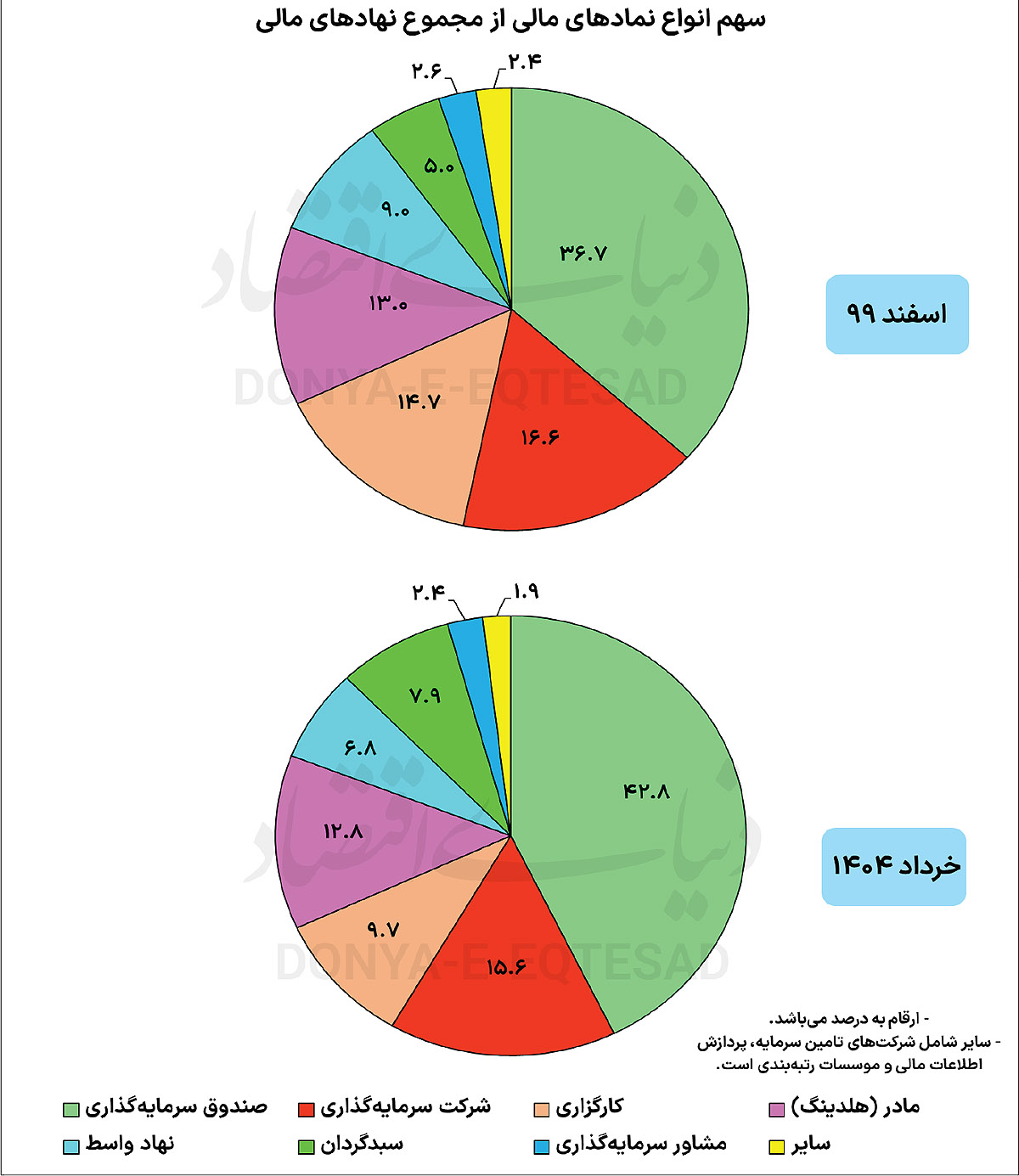

از انتهای سال 99 تا پایان خرداد 1404 و در عرض 51 ماه، تغییراتی در خصوص سهم وترکیب نهادهای مالی در اکوسیستم مالی کشور ایجاد شدهاست؛ به گونهای که سهم صندوقهای سرمایهگذاری و شرکتهای سبدگردان (به عنوان ارکان سرمایهگذاری غیرمستقیم) از مجموع نهادهای مالی، در پایان خرداد سال جاری در قیاس با اسفند سال 99 افزایش پیدا کردهاست و سهم دیگر نهادها کاهشی بودهاست. این موضوع گویای توجه به سرمایهگذاری غیرمستقیم در سالهای اخیر بودهاست.

در پایان سال 99، 270 صندوق سرمایهگذاری در بازار سرمایه ایران وجود داشت که در پایان بهار امسال، تعداد صندوقها با افزایش 95. 5 درصدی به 528 صندوق رسیدهاست. این موضوع، موجب افزایش 6.1واحد درصدی سهم صندوقهای سرمایهگذاری از مجموع نهادهای مالی کشور شدهاست. در انتهای سال 99، سهم صندوقهای سرمایهگذاری از مجموع نهادها، 36.7درصد بود که در پایان بهار 1404، این رقم به 42.8درصد رسیدهاست.

در شرکتهای سبدگردان (به عنوان رکن دوم سرمایهگذاری غیرمستقیم) نیز، سهم از بازار این شرکتها در مقایسه با سهم آنها از اکوسیستم مالی کشور در پایان سال 99، افزایشی بودهاست. در پایان سال 99، سبدگردانها سهم 5 درصدی از مجموع نهادهای مالی کشور را در اختیار داشتند که این رقم در انتهای بهار سال جاری با افزایش 2.9واحد درصدی به 9.7درصد رسیدهاست.

افزایش تقاضای سرمایهگذاران برای استفاده از خدمات مدیریت دارایی و سبدگردانی اختصاصی و همچنین ظهور ابزارهای جدید مانند صندوقهای بخشی، صندوقهای اهرمی و صندوقهای طلا، گواهی بر این واقعیت است که نیاز بازار به ابزارهای حرفهایتر به شدت افزایش یافتهاست. این تحول ساختاری، اگرچه به تدریج صورت گرفته؛ اما نشاندهنده بلوغ فکری سرمایهگذاران و گسترش فرهنگ سرمایهگذاری غیرمستقیم در بازار سرمایه ایران است؛ امری که میتواند در بلندمدت، به کاهش رفتارهای هیجانی و افزایش ثبات بازار کمک کند.

تغییرات سهم نهادهای مالی

بررسی آمارها گویای این نکتهاست که از 10 نهاد مالی مورد بررسی، سهم صندوقهای سرمایهگذاری و سبدگردانها رو به افزایش بودهاست؛ شرکتهای پردازش اطلاعات مالی بدون تغییر سهم، به مانند پایان سال 99، همچنان 0.7 از اکوسیستم مالی کشور را در اختیار دارند. در سایر نهادها نیز سهم از بخش مالی کشور کاهشی بودهاست؛ به گونهای که شرکتهای سرمایهگذاری، کارگزاری، مادر (هلدینگ)، نهادهای واسط، تامین سرمایهها و شرکتهای رتبهبندی با کاهش سهم همراه شدهاند.

لزوم توجه به سرمایهگذاری غیرمستقیم

سرمایهگذاری مستقیم در بازارهای مالی، به ویژه برای سرمایهگذاران خرد و کمتجربه، همواره با ریسکهای متعددی همراه بودهاست. یکی از مهمترین معضلات در این مسیر، رفتارهای هیجانی است که منجر به تصمیمگیریهای عجولانه و زیانبار میشود. افراد در سرمایهگذاری مستقیم، اغلب بدون تحلیل دقیق و صرفاً بر اساس شایعات، اخبار شبکههای اجتماعی یا توصیههای غیرکارشناسی وارد بازار میشوند.

این رفتارها به ویژه در مقاطع صعود یا نزول شدید بازار تشدید میشود؛ بهگونهای که در دورههای رونق، بسیاری از افراد تحت تاثیرترس از جاماندن یا FOMO، اقدام به خرید هیجانی میکنند و در زمان افت بازار نیز باترس از ریزش بیشتر، به فروشهای شتابزده و در قیمتهای پایین روی میآورند. نتیجه این چرخه معیوب، چیزی جز زیان برای سرمایهگذار و تشدید نوسان در کلیت بازار نیست. از سوی دیگر، نبود دانش تحلیلی، عدمآشنایی با اصول مدیریت ریسک و سبدگردانی و وابستگی شدید به فضای روانی بازار، ریسک سرمایهگذاری مستقیم را برای سرمایهگذاران حقیقی دوچندان میکند.

بررسیها نشان میدهد که در دورههایی مانند سال 1399، بسیاری از سرمایهگذاران حقیقی که بهصورت مستقیم وارد بازار شدند؛ پس از افت شاخص در مرداد آن سال، بخش قابلتوجهی از سرمایه خود را از دست دادند. در مقابل، سرمایهگذاری غیرمستقیم از طریق صندوقهای سرمایهگذاری یا سبدگردانهای دارای مجوز، این مزیت را دارد که سرمایه افراد توسط متخصصان مدیریت شود، رفتارهای هیجانی کنترل شده و ریسک کلی سرمایهگذاری کاهش مییابد. بنابراین، پرهیز از رفتارهای هیجانی و انتخاب مسیرهای حرفهای برای سرمایهگذاری، به ویژه برای سرمایهگذاران غیرحرفهای، ضرورتی اجتنابناپذیر است.

سرمایهگذاری از کانال صندوقها و سبدگردانها

سرمایهگذاری غیرمستقیم از طریق صندوقهای سرمایهگذاری و سبدگردانها، گزینهای مناسب برای افرادی است که زمان، دانش یا تخصص کافی برای تحلیل بازارهای مالی ندارند. این روشها با بهرهگیری از مدیران حرفهای، ریسک سرمایهگذاری را کاهش میدهند و امکان مدیریت بهینه داراییها را فراهم میکنند. صندوقهای سرمایهگذاری، نهادهایی هستند که منابع مالی سرمایهگذاران را تجمیع کرده و در قالب یک پرتفوی مشخص و از پیش تعیینشده، در بازارهای مالی سرمایهگذاری میکنند. صندوقها انواع مختلفی دارند؛ صندوقهای درآمد ثابت، سهامی، مختلط، طلا، املاک و مستغلات، صندوق در صندوقها، اهرمی و بخشی از انواع صندوقها محسوب میشوند.

سرمایهگذاران با خرید واحدهای سرمایهگذاری در صندوق مشارکت میکنند و تصمیمگیری درباره خرید و فروش داراییها بر عهده مدیر صندوق است. در مقابل، سبدگردانی اختصاصی یک خدمت کاملاً شخصیسازی شدهاست. در این روش، مدیریت داراییهای هر فرد بهصورت اختصاصی و متناسب با سطح ریسکپذیری، اهداف مالی وترجیحات او انجام میشود. برخلاف صندوقها، در سبدگردانی مالکیت مستقیم داراییها با خود سرمایهگذار باقی میماند. به طور خلاصه، صندوقها مناسب افراد با سرمایه کمتر و سبدگردانی مناسب سرمایهگذاران با منابع بیشتر و نیاز به خدمات شخصیسازیشدهاست.

نقش نهادهای مالی در تعمیق بازار و جذب سرمایه

نهادهای مالی به عنوان بازیگران حرفهای بازار اوراق بهادار، نقشی کلیدی در تسهیل جریان سرمایه، افزایش شفافیت، مدیریت ریسک و ارتقای کارآیی بازار ایفا میکنند. این نهادها با ارائه خدماتی مانند سبدگردانی، مدیریت صندوقهای سرمایهگذاری، بازارگردانی، تحلیل مالی و مشاوره سرمایهگذاری، شرایطی را فراهم میکنند که سرمایهگذاران، به ویژه سرمایهگذاران خرد، بتوانند بدون نیاز به تخصص مالی گسترده، در بازار مشارکت کنند. از سوی دیگر، وجود نهادهای حرفهای باعث میشود بازار از رفتارهای هیجانی و تصمیمگیریهای فردی فاصله گرفته و به سمت ساختارهای تحلیلی و مبتنی بر داده حرکت کند.

این موضوع اعتماد عمومی به بازار را افزایش داده و زمینه را برای ورود سرمایههای بیشتر، به ویژه از سوی افراد ریسکگریز یا غیرحرفهای، فراهم میسازد. نهادهای مالی همچنین با طراحی و توسعه ابزارهای متنوع مانند صندوقهای درآمد ثابت، صندوقهای طلا یا صندوقهای بخشی، امکان سرمایهگذاری متناسب با سطح ریسکپذیری افراد را فراهم میکنند. در نتیجه، ورود و ماندگاری سرمایهها در بازار اوراق بهادار تقویت شده و مسیر تامین مالی پایدار برای بنگاههای اقتصادی هموارتر میشود.

مسیر نهادینهسازی، لازمه تعادل بازار سرمایه

مرور تحولات نهادی بازار سرمایه ایران طی پنج سال اخیر نشان میدهد که این بازار در حال پیمودن مسیری مهم به سوی بلوغ ساختاری و نهادمحور شدن است؛ مسیری که به درستی پس از تجربه تلخ ریزش سال 1399 در دستور کار سیاستگذار بازار سرمایه و نهاد ناظر قرار گرفت. در آن مقطع، هجوم سرمایهگذاران حقیقی ناآگاه به بازار، نبود زیرساختهای مشاوره و مدیریت دارایی و ضعف ابزارهای کنترل هیجان، بازار را با موجی از رفتارهای گلهای و نوسانات غیرعقلانی مواجه کرد؛ پیامدهایی که هزینهاش را عمدتاً سرمایهگذاران خرد پرداخت کردند.

پاسخ به این چالش، نه در محدودسازی مشارکت عمومی، بلکه در هدایت سرمایهها به مسیرهای حرفهای و مدیریت شده بود؛ اقدامی که با رشد قابلتوجه صندوقهای سرمایهگذاری، تقویت شرکتهای سبدگردان و توسعه ابزارهایی مانند صندوقهای طلا، بخشی و اهرمی محقق شدهاست. اکنون، بیش از 50 درصد از نهادهای مالی فعال در بازار، از جنس صندوق و سبدگردان هستند؛ آماری که نشان از افزایش سهم سرمایهگذاری غیرمستقیم دارد. تجربه بازارهای توسعهیافته نشان میدهد که عمق، تعادل و شفافیت بازار، محصول حضور نهادهای حرفهای و نه رفتارهای فردی و هیجانی است.

از اینرو، توسعه بیشتر نهادهای مالی، حمایت از نوآوری در ابزارهای سرمایهگذاری، تسهیل صدور مجوزها و آموزش عمومی برایترویج فرهنگ سرمایهگذاری غیرمستقیم، باید در صدر اولویتهای نهاد ناظر و فعالان صنعت مالی قرار گیرد. در نهایت، باید پذیرفت که بازار سرمایه بدون نهادهای تخصصی و حرفهای، نمیتواند از نوسانات شکننده و رفتارهای گلهای فاصله بگیرد. بلوغ بازار، در گرو بلوغ نهادی است.