دورهمی پاسارگاد با 117 شرکت زیرمجموعه خود / سوت پایانِ بانک مرکزی برای تکمیل سامانه سمات

گروه اقتصادی خبرگزاری دانشجو - مرضیه کوثری؛ حدودا 5 ماه از آخرین باری که تسهیلات کلان اشخاص مرتبط بانک پاسارگاد بر روی سایت بانک مرکزی منتشر شد میگذرد؛ یعنی 14 تیر ماه سال جاری. این درحالی است که از آن تاریخ تا کنون، 9 بار اطلاعات تسهیلات کلان اشخاص مرتبط بانک ها، با احتساب به روز رسانیهای پس از آن منتشر شده است و در هیچکدام از آنها نامی از بانک پاسارگاد برده نشده است. غیبت بانک...

گروه اقتصادی خبرگزاری دانشجو - مرضیه کوثری؛ حدودا 5 ماه از آخرین باری که تسهیلات کلان اشخاص مرتبط بانک پاسارگاد بر روی سایت بانک مرکزی منتشر شد میگذرد؛ یعنی 14 تیر ماه سال جاری. این درحالی است که از آن تاریخ تا کنون، 9 بار اطلاعات تسهیلات کلان اشخاص مرتبط بانک ها، با احتساب به روز رسانیهای پس از آن منتشر شده است و در هیچکدام از آنها نامی از بانک پاسارگاد برده نشده است. غیبت بانک پاسارگاد در چنین حضور و غیابهایی سوالی ایجاد میکند که برای پاسخ به آن باید سری به آخرین تسهیلات و تعهدات کلان منتشر شده این بانک زد.

پاسارگاد؛ به اسم خصوصی، با فعالیت اختصاصی

در وب سایت بانک پاسارگاد، 14 شرکت (با احتساب یک دانشگاه) به عنوان زیرمجموعههای بانک پاسارگاد دیده میشود. اما با نگاهی عمیقتر و بررسیهای مفصل تر، این زیرمجموعهها نیز دارای زیرمجموعههای دیگری هستند که کل شرکتهای مرتبط با بانک پاسارگاد را به حداقل 117 شرکت میرساند. در حالی زیرمجموعههای بانک فوق بالای 100 شرکت هستند که برخی از آنها فقط یک کلمه در اسم شرکت تفاوت دارند؛ برای مثال فناپ، فناپ تک، فناپ زیرساخت و فناپ پلاس.

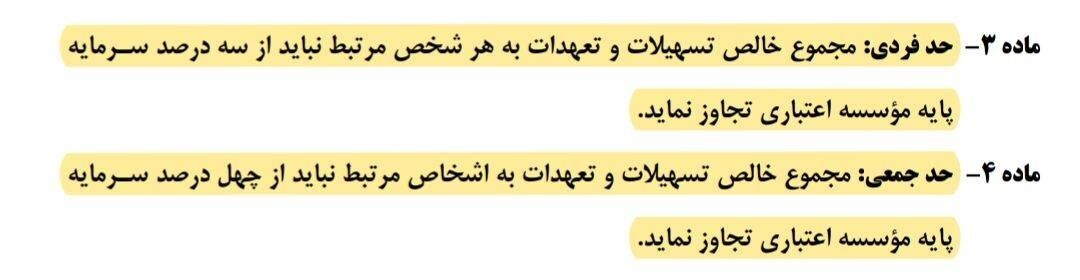

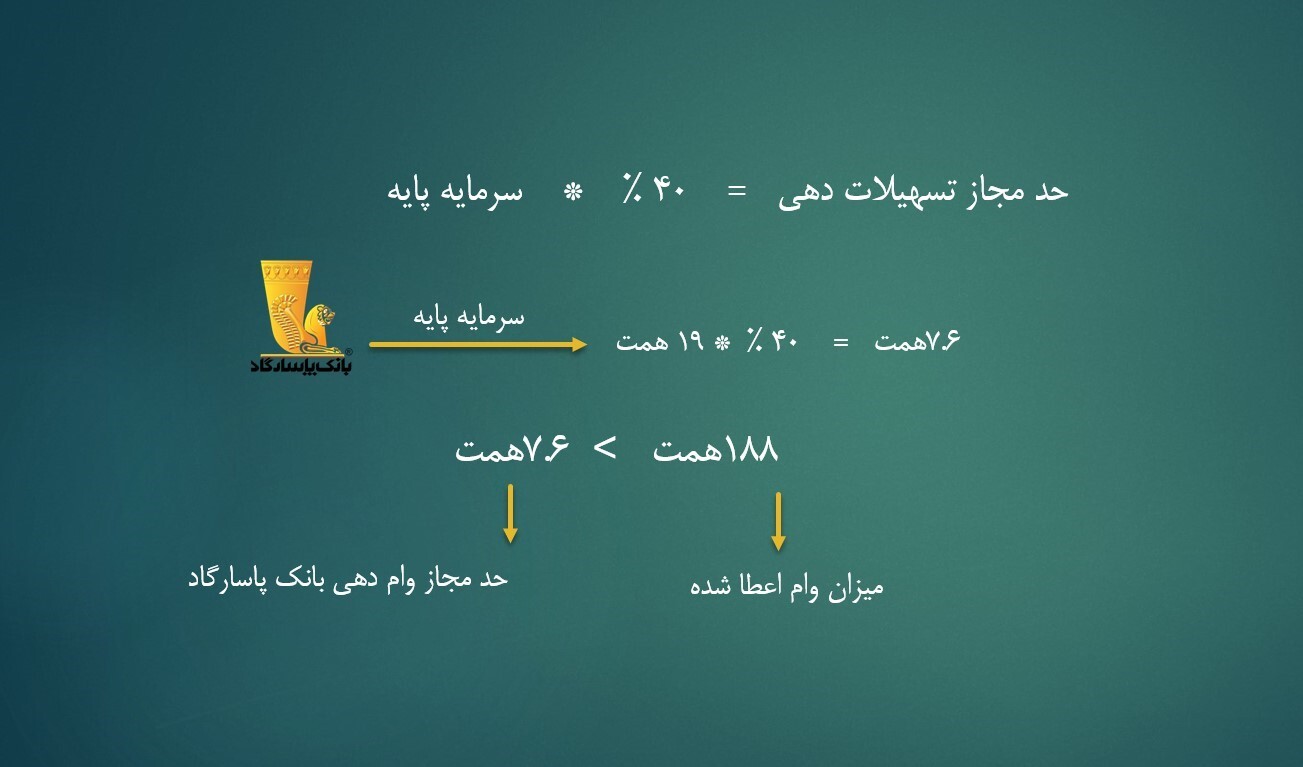

بر اساس محاسبهی اطلاعات منتشر شده این بانک (تسهیلات و تعهدات کلان) که در سوم آبان ماه بر روی سایت بانک مرکزی بارگزاری شد، میزان تسهیلاتی که به اشخاص مرتبطِ (زیرمجموعههای مستقیم یا غیرمستقیم) بانک پاسارگاد داده شده است، حدود 188 هزار میلیارد تومان است؛ زیادی یا کمیِ این مقدار را قانون تعیین میکند. طبق ماده 4 آیین نامه تسهیلات و تعهدات اشخاص مرتبط حداکثر مجموع تسهیلات و تعهدات به اشخاص مرتبط نباید از 40 درصد سرمایه پایه آن مؤسسه اعتباری تجاوز کند.

از طرف دیگر حداکثر میزان تسهیلاتی که بانک پاسارگاد اجازه دارد به شرکتهای مرتبط با خود پرداخت کند وابسته به سرمایه پایه این بانک است. بر اساس آخرین صورت مالی منتشر شده بانک پاسارگاد در اواخر سال 1400، سرمایه پایه این بانک 19 هزار میلیارد تومان و 40 درصد این عدد هفت هزار و 600 میلیارد تومان است. با یک حساب سر انگشتی متوجه میشویم حجم تسهیلات داده شده 25 برابر حد مجاز بوده است.

نکته مهم این است که 5 ماه است که تسهیلات اشخاص مرتبط بانک پاسارگاد منتشر نشده و همه این محاسبات بر اساس تعداد محدود اشخاص مرتبطی است که تسهیلات کلان دریافت کرده اند و اسامی آنها در کنار سایر وام گیرندگانِ کلان در فهرست «تسهیلات و تعهدات کلان» این بانک آمده است. میزان تخلف بدست آمده همراه با این موضوع که بانک پاسارگاد تسهیلات کلان اشخاص مرتبط خود را نزدیک نیمسال است که شفاف سازی نکرده، سوال بدیهی را درذهن ایجاد میکند؛ آیا بانک پاسارگاد یک بانک اختصاصی است؟ همت = هزار میلیارد تومان

بخشندگی یا تنگ دستی؛ مسئله این است!

بر اساس محاسبات انجام شده و باتوجه به تخلف دو هزار و 500 درصدی بانک پاسارگاد، این بانک تاکنون بانک سخاوتمندی در اعطای وام بنظر میرسد؛ آنچنان که حتی از حد مجاز تعیین شده عدول کرده است. جهت بررسی این موضوع به تسهیلات دهی این بانک در قبال وامی که بانکها از طرف دولت مکلف به اعطا هستند؛ یعنی وام ازدواج، نگاهی میاندازیم.

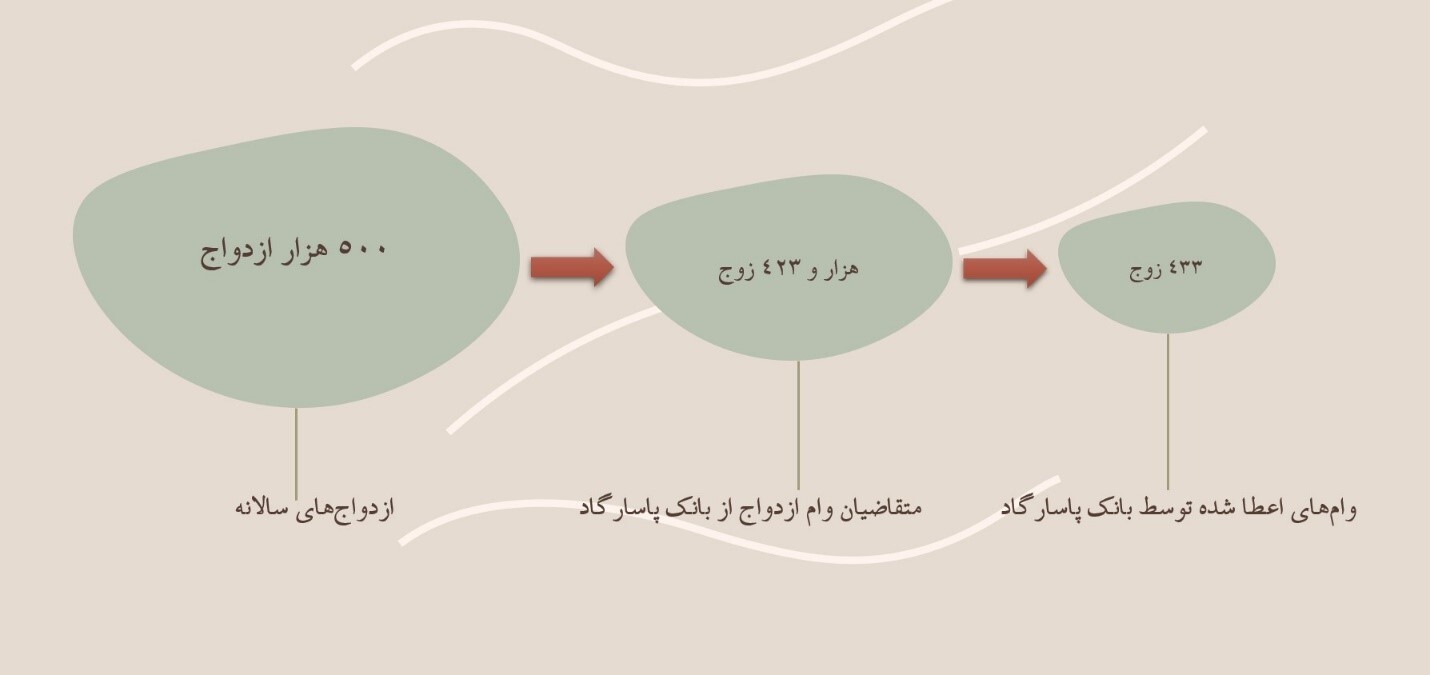

بانک پاسارگاد یکی از بزرگترین بانکهای خصوصی است که فقط کمتر از یک درصد مجموع منابع قرض الحسنه و جاری اش، یعنی 9 دهم درصد را به وام ازدواج تخصیص داده است. به گزارش نود اقتصادی «بانک موردنظر به تقاضای وام ازدواج 74 درصد از متقاضیان جواب رد داده یا شرایط دریافت وام را آنقدر سخت کرده است که افراد از دریافت وام منصرف شوند.» مبلغ وام ازدواج پرداختی توسط این بانک در سال 1400، 104 میلیارد تومان بوده است؛ یعنی در بهترین حالت به 433 زوج و در بدترین حالت به 347 زوج وام ازدواج اعطا کرده است. (مبلغ وام ازدواج نفری 120 میلیون تومان است، اما به متقاضیانی که سن ازدواج زوج در آنها زیر 25 سال و سن ازدواج زوجه در آنها زیر 23 سال باشد، مبلغ 150 میلیون تومان تعلق میگیرد.) مقایسه این اطلاعات نود اقتصادی با اطلاعات احصا شدهی این یادداشت، نکته دردآوری را نشان میدهد: حجم تخلفات بانک پاسارگاد در تسهیلات دهی به اشخاص مرتبطش به اندازهای است که میتوان، بین 600 هزار زوج تا 750 هزار زوج را مشمول وام ازدواج کرد؛ یعنی 1500 برابر زوجهایی که وام داده است؛ یعنی بیش از کل ازدواجهای ثبت شده سالانه کشور.

در بهترین سناریوی ممکن برای بانک پاسارگاد

بازپرداخت طولانی هم داریم، اما نه برای مردم

عملکرد عجیب بانک خصوصی پاسارگاد اما، تنها به این تبعیضها ختم نمیشود. حداکثر مدت بازپرداخت در روش اقساطی 36 ماه است، اما در فایل اکسل منتشر شده بر روی سایت بانک مرکزی، بانک پاسارگاد به گروه ارزش آفرینان پاسارگاد که یک شرکت زیرمجموعه محسوب میشود، 180 ماه مهلت بازپرداخت داده است. این گروه فعالیتش را به عنوان یک بنگاه حرفهای در بازار مالی، طرح و ارائه دهنده ابزارها و روشهای نوین تامین مالی در سال 84 آغاز کرد.

سامانه سمات شریک جرمِ بانک پاسارگاد

«نود اقتصادی» در گزارشی تعداد زیرمجموعه بانک پاسارگاد را 83 شرکت اعلام کرده بود. در بررسیهای چند ساعتهی دوباره ما، این تعداد به حداقل 117 شرکت زیرمجموعه افزایش پیدا کرد. در اینجا چند نکته قابل تامل است: 1. بانک مرکزی نظارت پیشینی ندارد و یکی از مهمترین دلایل این عدم نظارت، نداشتن ابزار مورد نیاز برای نظارت آنی است. 2. این 117 شرکت زیرمجموعه، از یک طرف محصول ساعتها بررسی است و از طرف دیگر این اطلاعات مکان ثابتی برای ارائه شدن به مخاطب ندارد و چندین سایت مختلف این زیرمجموعهها را در دل خود جای داده اند. 3. تشخیص و انطباق اشخاص مرتبط و ذی نفع واحد بانکها گاها بدلیل نوع تسهیلاتدهی بانک مورد نظر برای ناظران بانک مرکزی دشوار است و در مواردی امکان پذیر نیست. 4. برخورد قانونی با افراد متخلف بانکی و یا بعضا خود بانکها صورت نمیگیرد.

همهی این عوامل دست به دست هم داده اند تا وظیفهی نظارت بانک مرکزی به درستی انجام نگیرد. اما راه حل چیست؟ نظارت دقیق و درلحظه بانک مرکزی، سامانه سمات را میطلبد. باتوجه به اینکه در این سامانه، اطلاعات مشتریان بصورت برخط به روزرسانی میشود، بانک مرکزی توانایی تایید یا رد وامها را دارد. بانک مرکزی در بخشنامه ای، پایان آبان ماه را زمان بهره برداری از نسخه جدید سامانه سمات اعلام کرده بود، اما به گزارش روابط عمومی بانک مرکزی: «با هدف انجام نهایت همکاری با حوزه فناوری بانکها در جهت اجرای تغییرات مدنظر و پیادهسازی کامل نسخه 2.2 سامانه سمات، مهلت زمانی قبلی در نظر گرفته شده برای آخرین بار تمدید و تاریخ نهایی پیادهسازی سرویس واریز تسهیلات روز پنجشنبه مورخ 24/09/1401 تعیین میشود.» باتوجه به اهمیت کارکرد این سامانه در جلوگیری از بسیاری از تخلفات و همچنین آخرین مهلت تمدید آن، باید دید برنامه و جریمه بانک مرکزی برای بانکهایی که قائل به استفاده از سمات نیستند، چیست؟

یادآوری یک قول؛ آیا اصلاحی در راه است؟

«اصلاح نظام بانکی کشور یکی از اولویتهای دولت مردمی است.» این سخن سید ابراهیم رئیسی در نهم خرداد سال 1400 است. سخنی که بعد از انتخابات و رئیس جمهور شدن او، تبدیل به یکی از وعدههایی میشود که مردم با این امید، اسم او را در میان نامزدهای انتخابی خود نوشته اند. شفافیت در نظام بانکی کشور در دوره ابراهیم رئیسی روی جدیدی را نشان داد و بسیاری از اطلاعات بانکها برای اولین بار شفاف شدند. اما این تنها بخشی کوچکی از اصلاح نظام بانکی کشور است. بخش بزرگی از آن به تخلف در تسهیلات دهی بانک ها، اختصاصی شدن بانکهای خصوصی، دست بردن نهادهای دولتی به بانکها در مواقعی که کسری بودجه میآورند و... برمی گردد که هنوز نیاز به اصلاح جدی و تغییرات زیربنایی دارد. البته این وعده تا سال 1404 جای کار دارد، اما نباید مانند دهها مسئله دیگر به گونهای از آن غافل شد که در سال آخر، با چند تغییر جزئی پرونده این مسئله بسته شود.