رکوردداران وامهای بیبازگشت در ایران / این 2 بانک صدرنشین شدند + نمودار

اکوایران: تا انتهای آذر امسال، در میان 22 بانک، از میان وامهایی که دوره قراردادشان به پایان رسیده اما هنوز بخشی از اقساط آنها پرداخت نشده، 84 درصد بیش دو ماه از زمان سررسیدشان گذشته است. در ادبیات بانکی به این بدهیها تسهیلات کلان غیرجاری گفته میشود.

به گزارش اقتصادنیوز، میزان تسهیلات غیرجاری سیستم بانکی یکی از چالشهای نظام بانکی ایران و مواردی است که میتواند به انباشت ریسک در ترازنامه بانکها منجر شود. در حال حاضر 27 بانک در کشور شامل 2 بانک قرض الحسنه، 7 بانک دولتی و 17 بانک خصوصی مشغول به فعالیت هستند. بر اساس آخرین آمار منتشر شده از بانک مرکزی، بجز بانکهای قرض الحسنه، ملت، صادرات و صنعت و معدن، اطلاعات تمامی بانکها در رابطه با تسهیلات کلان غیرجاری در انتهای پاییز 1402 اعلام شده است.

بالغ بر 84 درصد تسهیلات سررسید شده 22 بانک، غیرجاری هستند

آمارها نشان میدهد بهطور کلی، حدود 490 همت ارزش اصل تسهیلات کلان پرداختی توسط 22 بانک مورد بررسی تا انتهای پاییز سال جاری بوده که همچنان با وجود اتمام قرارداد، تسویه نشده است. از این میان، بیش از 413 همت از تسهیلات کلان پرداختی در زمره تسهیلات کلان غیرجاری قرار میگیرند که عمدتا به معنای گذشت بیش از دوماه پس از تاریخ اتمام اقساط است.

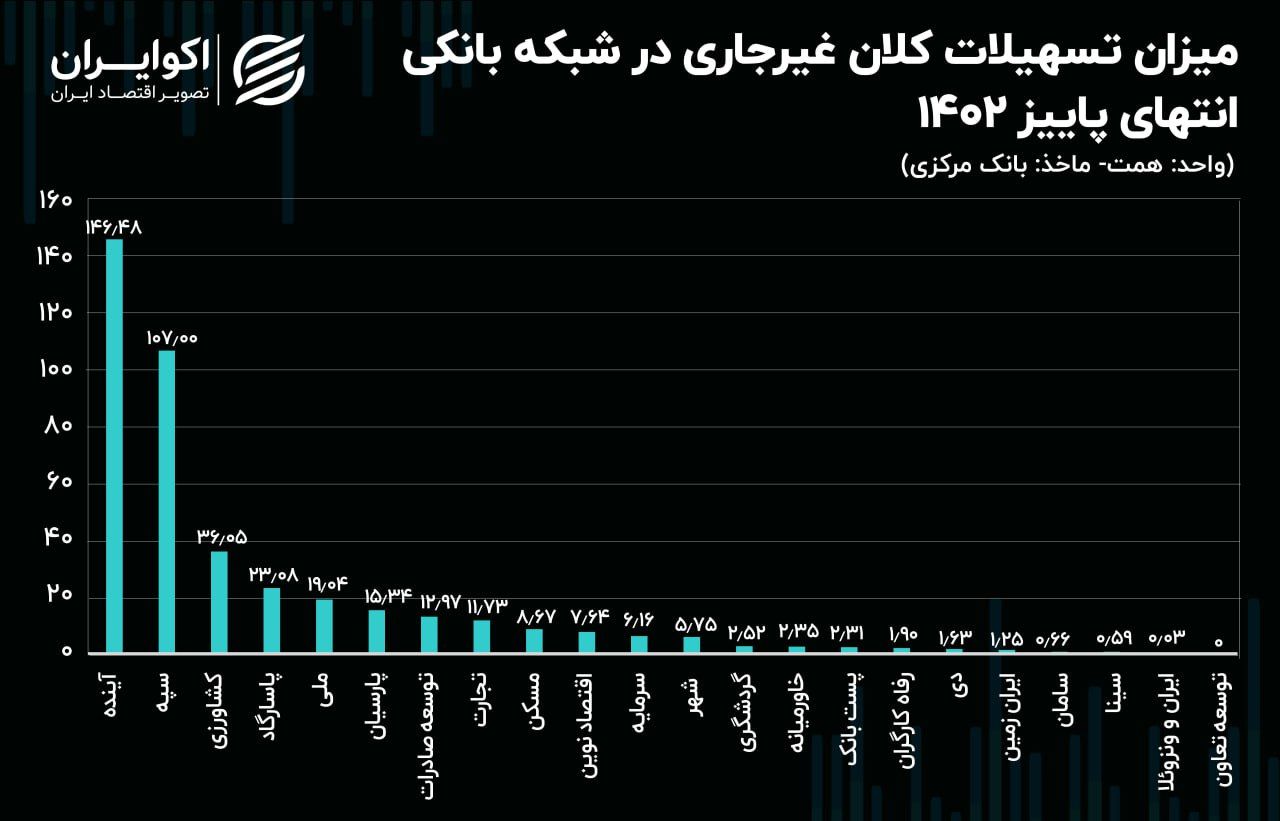

بانک آینده و سپه، رکورددار وامهای بیبازگشت

بنابر گزارش اکوایران، بررسیها نشان می دهد که بیشترین تسهیلات کلان غیرجاری در انتهای پاییز 1402 متعلق به بانک آینده به ارزش 146 همت بوده است. در جایگاه دوم بانک سپه 106 همت تسهیلات کلان غیرجاری دارد و سپس بانک کشاورزی با اختلاف، در جایگاه سوم با تسهیلات کلان غیرجاری 36 همتی قرار گرفته است.

در ادامه مشاهده میشود بانک پاسارگاد، ملی، پارسیان، توسعه صادرات و تجارت، هرکدام به ترتیب از 23 تا 11 همت تسهیلات کلان غیرجاری دارند. سپس بانک مسکن، اقتصاد نوین، سرمایه، شهر، گردشگری، خاورمیانه، پست بانک، رفاه، دی و ایرانزمین کمتر از 10 همت تسهیلات کلان غیرجاری را در انتهای آذر 1402 به ثبت رساندهاند. در مقابل بانک سامان، سینا، ایران و ونزوئلا و توسعه تعاون هرکدام با کمتر از 1 همت تسهیلات کلان غیرجاری، پاییز 1402 را به اتمام رساندهاند.

درحالت کلی تسهیلات کلان تسویه نشده شامل انواع وامهای معوقه، سررسید گذشته و مشکوک الوصول هستند که بنابر صلاحدید و قوانین بانک ممکن است حتی با جریمه یا بخشودگیهایی مواجه شوند. بر اساس مطالعات، نسبت وامهای کلان غیرجاری در بانکها ارتباط زیادی با کفایت سرمایه و انباشت ریسک در ترازنامه بانک دارد. در نتیجه عموما هرچقدر نسبت تسهیلات غیرجاری نسبت به تسهیلات تاریخ گذشته بیشتر باشد، انباشت ریسک در ترازنامه بانک نیز بیشتر میشود.

همچنین بخوانید ما را در شبکههای اجتماعی دنبال کنید