سیگنال امید از «شامخ» صنعت

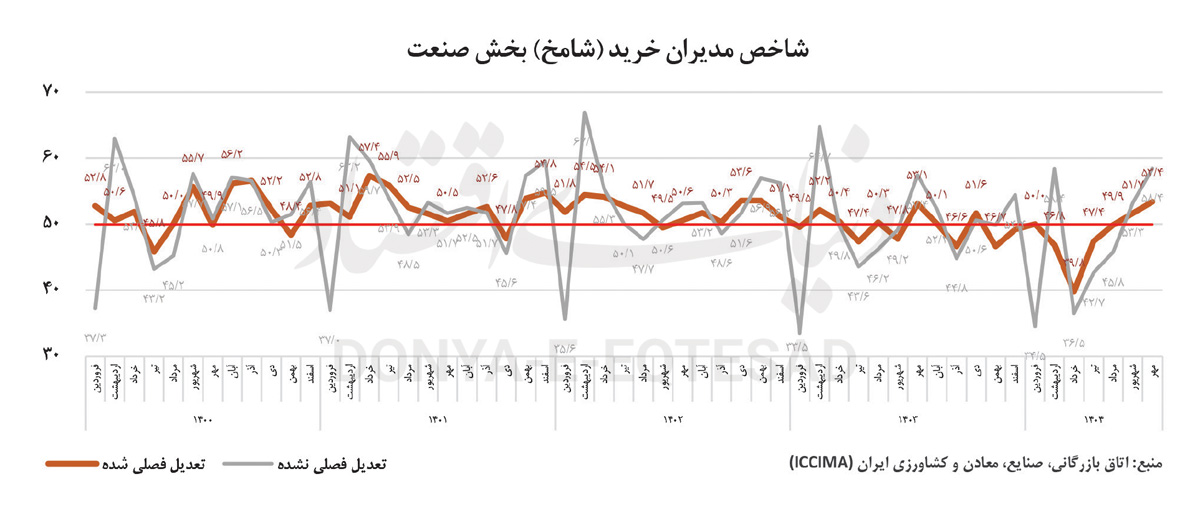

شامخ صنعت در مهر ماه رقم 53.4 را ثبت کرد. این دومین ماه متوالی رونق، پس از 7 ماه رکود در این بخش محسوب میشود. به نظر میرسد بنگاههای صنعتی پس از پایان فصل ناترازی برق، موفق شدهاند ظرفیت معطلمانده در تابستان را بار دیگر به مدار تولید بازگردانند. با توجه به انتظارات مثبت فعالان اقتصادی میتوان پیشبینی کرد که این روند مثبت در نیمه دوم سال نیز ادامه داشته باشد. یکی دیگر از آمارهای...

گزارش ماهانه شاخص مدیران خرید (شامخ) بخش صنعت در مهرماه امسال، از نقطهعطفی مثبت پس از ماهها رکود خبر میدهد. بر پایه دادههای نظرسنجی از بنگاههای صنعتی، شامخ تعدیلشده صنعت در مهرماه 1404 با رسیدن به عدد 53.4، به بالاترین سطح خود در 20 ماه گذشته (از اسفند 1402) دست یافته است. این شاخص پس از 7ماه رکود، برای دومین بار از مرز خنثی 50 عبور کرده و نشانهای از بهبود تدریجی فعالیتهای تولیدی به شمار میرود. با این حال، شامخ کل اقتصاد همچنان در سطح 47.4 باقی مانده و برای نوزدهمین ماه پیاپی پایینتر از مرز خنثی قرار دارد.

عمده رشد در بخش صنعت ناشی از افزایش تولید (54)، رشد سفارشات جدید (57.8) و افزایش سرعت انجام و تحویل سفارشها (56) بوده است. با این وجود، بهبود اخیر در سایه ضعف شاخصهای صادرات، موجودی مواد اولیه، استخدام و انبار (که همگی زیر سطح 50 باقی ماندهاند) و همچنین افزایش مداوم شاخصهای قیمتی، همچنان شکننده ارزیابی میشود. تحلیلگران هشدار میدهند که بدون اجرای اصلاحات ساختاری نظیر ایجاد ثبات ارزی و تسهیل دسترسی بنگاهها به منابع مالی و اعتباری، روند کنونی میتواند موقتی باشد. هرچند ثبت عدد 60.5 در شاخص انتظارات تولید در ماه آینده، نشانهای از خوشبینی فعالان صنعتی است، اما نااطمینانیهای سیاسی و اقتصادی همچنان سایه سنگینی بر چشمانداز صنعت افکنده است.

شاخص مدیران خرید (شامخ)، که توسط اتاق بازرگانی، صنایع، معادن و کشاورزی ایران تدوین میشود، به عنوان یک نشانگر پیشرو عمل میکند و وضعیت کسبوکارها را از طریق نظرسنجی از مدیران خرید بنگاههای صنعتی ارزیابی مینماید. عدد شامخ بالاتر از 50 بیانگر رونق اقتصادی، پایینتر از 50 نشانه رکود و مرز 50 نقطه خنثی است. گزارش شامخ بر همراستایی روند شاخص بخش صنعت با رشد ارزش افزوده این بخش (به قیمت ثابت) در آمار بانک مرکزی تاکید دارد. این همسویی، شامخ را به یک شاخص معتبر و پیشبینیکننده تبدیل کرده که میتواند در تصمیمگیریهای سیاستی نقش موثری ایفا کند.

جهش تولید به بالاترین سطح 12 ماهه

یکی از برجستهترین جنبههای گزارش مهرماه، ثبت رقم 54 در مولفه مقدار تولید محصولات بخش صنعت است، که برای دومین ماه متوالی از مرز خنثی 50 عبور کرده و بالاترین رقم در 12 ماه اخیر را ثبت کرده است. این بهبود، عمدتا ناشی از کاهش ناترازی انرژی است که در ماههای گذشته فرآیند تولید بسیاری از بنگاهها را با اختلال مواجه کرده بود. با این حال، ناهمگنی در صنایع مختلف مشهود است؛ برخی بخشها همچنان با کاهش تولید روبهرو هستند، موضوعی که نشان میدهد بهبود اخیر بیش از آنکه حاصل تقاضای پایدار داخلی باشد، به عواملی بیرونی مانند بهبود موقت در تامین انرژی ناشی از کاهش دما، وابسته است. در مقایسه با شهریورماه (53.6)، این افزایش سیگنالی از تثبیت روند مثبت است، اما تحلیلگران تاکید دارند که بدون افزایش سرمایهگذاری در زیرساختهای انرژی، احتمال دارد این روند متوقف شود.

رشد میزان سفارشات جدید مشتریان

شاخص میزان سفارشات جدید مشتریان در مهرماه به عدد 57.8 رسیده و بالاترین سطح از ابتدای سال را ثبت کردهاست. این روند مثبت برای دومین ماه متوالی، عمدتا به انتظارات تورمی نسبت داده شدهاست، جایی که مصرفکنندگان و کسبوکارها برای پیشیگرفتن از افزایش قیمتها، تقاضای خود را جلو میاندازند. با این وجود، تحلیلها حاکی از محدودیت این تقاضا است؛ تورم فزاینده، کاهش قدرت خرید خانوارها و بیثباتی اقتصادی، مانع از تبدیل این رشد کوتاهمدت به یک جهش پایدار میشود. در مقایسه با ماههای پیشین، این بهبود میتواند نشانهای از بازگشت اعتماد نسبی به بازار باشد، اما ریسک بازگشت به رکود وجود دارد.

ثبات نسبی با چالشهای لجستیک

شاخص سرعت انجام و تحویل سفارش در مهرماه به عدد 56.0 رسیده و بالای مرز خنثی قرار گرفتهاست. این ثبات، ناشی از بهبود در فرآیندهای عملیاتی برخی بنگاههاست، اما چالشهای لجستیک مانند تاخیر در تامین نهادهها و نوسانات انرژی، سرعت کلی را تحتتاثیر قرار داده است. این شاخص، به عنوان پل ارتباطی بین سفارشات و تولید، میتواند نشاندهنده کارآیی زنجیره تامین باشد؛ کاهش جزئی آن هشدار میدهد که بدون سرمایهگذاری در زیرساختهای حملونقل و دیجیتالسازی فرآیندها، بهبود کلی شامخ پایدار نخواهد بود. در بستر اقتصادی فعلی، جایی که بیثباتی ارزی بر واردات تاثیر گذاشته، حفظ این سطح میتواند فرصتی برای بنگاهها باشد تا با تمرکز بر بهینهسازی داخلی، رقابتپذیری خود را افزایش دهند.

شاخص موجودی مواد اولیه خریداریشده برای بیستمین ماه متوالی زیر مرز خنثی 50 بوده و به رقم 43.9 رسیدهاست این روند، عمدتا به دلیل افزایش نرخ ارز، کمبود مواد با کیفیت و مشکلات اداری مانند تاخیر در تخصیص ارز و ثبتسفارشات نسبت داده میشود. نتیجه این کاهش، مصرف بیشتر از انبارهای موجود است که ریسک کمبود کالا در ماههای آینده را افزایش میدهد و زنجیره تامین را مختل میکند. این مساله نه تنها تولید را محدود میکند، بلکه میتواند به افزایش هزینهها و تورم بیشتر منجر شود؛ سیاستگذاران باید با سادهسازی رویههای ارزی، این گلوگاه را برطرف کنند تا روند بهبود تولید پایدار شود.

رکود عمیق بازار کار

شاخص استخدام و بهکارگیری نیروی انسانی در مهرماه با ثبت عدد 48.9، برای دوازدهمین ماه پیاپی زیر مرز 50 باقی مانده است. تقاضای ضعیف و محدودیتهای مالی، بنگاهها را به تولید زیر ظرفیت و حتی تعدیل نیرو واداشته، درحالیکه افزایش هزینههای معیشت به کمبود نیروی کار ماهر دامن زده است؛ دوگانگیای که همزمان فرصتهای شغلی را کاهش داده و نیروی متخصص را کمیابتر کرده است. این روند میتواند به افت اشتغال رسمی و تشدید بحران اجتماعی منجر شود. تحلیلگران هشدار میدهند تداوم رکود در بازار کار، ممکن است بهبود نسبی صنعت را خنثی کند.

فشار تورمی و فرصتهای داخلی

در بخش مولفههای کمکی، شاخص قیمت خرید مواد اولیه با ثبت عدد 77.3 همچنان بیانگر تداوم فشار هزینهای بر تولیدکنندگان است. این افزایش هزینه، بنگاهها را ناگزیر به افزایش قیمت محصولات نهایی کرده، بهطوریکه شاخص قیمت فروش با رسیدن به رقم 67.3 بیشترین سطح خود را در 8ماه اخیر (از اسفندماه 1403) ثبت کرده است. درحالیکه تولید در مهرماه بهبود یافته، موجودی محصول نهایی در انبار با عدد 47.8 برای دومین ماه متوالی کاهش داشته است.

این همزمانی افزایش تولید با افت موجودی انبار، نشان میدهد که شرکتها در ماههای گذشته در سطحی پایینتر از ظرفیت واقعی خود فعالیت کردهاند و حتی با افزایش تولید نیز نتوانستهاند ذخایر خود را بازسازی کنند؛ امری که ریسک کمبود کالا در ماههای آینده را افزایش میدهد. شاخص مصرف حاملهای انرژی نیز با ثبت عدد 50.6از بهبود نسبی وضعیت انرژی حکایت دارد، هرچند نوسانات آن همچنان تهدیدی برای تداوم تولید محسوب میشود.

از سوی دیگر، شاخص میزان فروش محصولات با رقم 55.2، پس از 7ماه افت پیاپی، نشانگر رونق نسبی در تقاضای داخلی است. صادرات کالا نیز با ثبت عدد 47.8زیر مرز خنثی قرار گرفته، که به موانع اداری، تعهدات ارزی و محدودیتهای بانکی نسبت داده میشود. شاخص انتظارات تولید برای ماه آینده با رسیدن به عدد 60.5 بالاترین سطح 6ماهه را ثبت کرده که از خوشبینی فعالان صنعتی حکایت دارد، هرچند این خوشبینی در سایه نااطمینانیهای سیاسی و اقتصادی شکننده به نظر میرسد. در مجموع، تمرکز بر بازار داخلی در کوتاهمدت به بهبود فروش کمک کرده، اما کارشناسان تاکید میکنند که رشد پایدار صنعت بدون تقویت صادرات، ثبات ارزی و اصلاحات ساختاری ممکن نخواهد بود.

عملکرد زیربخشهای صنعت

تمام زیربخشهای اصلی صنعت بهجز صنایع فرآوردههای نفت و گاز و صنایع فلزی در مهرماه امسال توانستهاند شاخصی بالاتر از عدد 50 را به ثبت برسانند. در میان آنها، ماشینسازی و لوازم خانگی با عدد 68.1بهترین عملکرد را داشته است؛ نتیجهای که عمدتا از افزایش تقاضای داخلی برای کالاهای مصرفی و بهبود زنجیره تامین قطعات ناشی میشود.

بخش چوب، کاغذ و مبلمان نیز با ثبت رقم 77.7 در سفارشات جدید، بالاترین سطح تقاضا را تجربه کرده و نشانهای از رونق در فعالیتهای وابسته به ساختوساز به شمار میرود. در صنایع نساجی، با وجود کمبود مواد اولیه و ثبت عدد بالا در قیمت خرید (100)، همچنان انتظارات تولیدی بالا (74.1) مشاهده میشود؛ موضوعی که بیانگر خوشبینی فعالان این بخش به اصلاحات ارزی و بهبود صادرات است. در مقابل، صنایع فرآوردههای نفت و گاز با شاخص کلی 41.9 پایینترین وضعیت را دارند؛ عددی که بازتابی از چالشهای انرژی و نوسانات بازار جهانی است و میتواند بر سرمایهگذاری در این حوزه اثر منفی بگذارد.

در حوزه صادرات، پوشاک و چرم با شاخص 34 ضعیفترین عملکرد را ثبت کرد و صنایع غذایی با ثبت عدد 52.9 بهترین شرایط را دارد. بهطور کلی، سایر صنایع با شاخص انتظارات 42.2 کمترین میزان خوشبینی را نشان میدهند؛ موضوعی که بیانگر ریسک تداوم رکود ساختاری و ضرورت حمایت هدفمند از بخشهای آسیبپذیرتر برای حفظ روند بهبود در صنعت است.

نیاز به اصلاحات برای رشد پایدار

گزارش شامخ مهرماه بار دیگر بر چالشهای ساختاری اقتصاد ایران تاکید میکند؛ چالشهایی که بدون اصلاحات اساسی، میتوانند روند بهبود صنعت را متوقف کنند. در صدر این مشکلات، نوسانات ارزی و تاخیر در تخصیص ارز قرار دارد که زنجیره تامین را مختل کرده است. پیشنهادهای مطرحشده شامل دسترسی به ارز بازار دوم، رفع تعهدات ارزی بهصورت ریالی و کاهش شکاف میان نرخ رسمی و آزاد است تا صادرات تقویت شود و بنگاهها بتوانند با پیشبینیپذیری بیشتری فعالیت کنند. از سوی دیگر، کمبود نقدینگی و سختگیری نظام بانکی تولید را با مشکل مواجه کرده است. راهکارهای پیشنهادی شامل تسهیل اعطای تسهیلات، ایجاد خطوط اعتباری ویژه برای مواد اولیه و تهاتر بدهیهای مالیاتی با مطالبات دولتی است؛ اقداماتی که میتواند چرخه سرمایه در گردش را احیا کرده و از رکود اشتغال جلوگیری کند.

در سطح بازار، رکود ناشی از تورم بالا قدرت خرید را تضعیف کرده است. گزارش اتاق بازرگانی ایران بر ضرورت کنترل تورم، تثبیت متغیرهای کلان و کاهش رانت در بخشهای غیرمولد تاکید دارد. همچنین، کمبود مواد اولیه و سهمیهبندی واردات از موانع جدی تولید است که با حذف سهمیهها، تسریع ترخیص گمرکی و حمایت اعتباری از واردکنندگان قابل رفع است. در حوزه مالیات و اداری نیز بار سنگین مالیاتها و بوروکراسی پیچیده، فضای رقابت را محدود کرده است. اصلاح مقررات مالیاتی، ایجاد پنجره واحد دیجیتال و برگزاری جلسات مشورتی منظم میان دولت و بخش خصوصی از جمله راهکارهای پیشنهادشده برای ارتقای بهرهوری و کاهش هزینههای بنگاههاست.

گزارش همچنین بر لزوم ثبات قیمتی و اعمال نرخهای ترجیحی انرژی برای صنایع تاکید دارد و پیشنهاد میکند موانع صادراتی با هماهنگی در سازوکار تسویه ارزی و تسهیل اسناد صادراتی برطرف شود. در نهایت، حل مسائل ریشهای همچون عدم پیشبینیپذیری سیاستها و ضعف شفافیت اقتصادی نیازمند اصلاحات نهادی و مدیریت کارآمدتر است. در جمعبندی، شامخ کل اقتصاد برای نوزدهمین ماه متوالی در محدوده رکود باقی مانده، اما بخش صنعت با بهبودی گذرا ناشی از تسهیل تامین انرژی چشماندازی نسبتا امیدوارکننده دارد. با این حال، بدون ثبات ارزی، تقویت نقدینگی تولیدی، اصلاح مالیاتی و تسهیل تجارت خارجی، این روند شکننده میتواند بهسرعت معکوس شود. انتظارات تولید برای آبان افزایش یافته، اما پایداری آن تنها در صورت اقدام فوری سیاستگذاران ممکن خواهد بود.

رونق موقت خودروسازی؟