شاخص راهنما در بورس تهران

بررسی شاخص کل و شاخص هموزن نشان میدهد در بازه بلندمدت، شاخص هموزن نماگر بهتری برای بازار سهام به شمار میآید. به عبارت دیگر، ازآنجاکه از میان 664نماد بورسی و فرابورسی تنها سه نماد «فارس»، «فولاد» و «فملی» با انحصار 16درصد ارزش کل بازار میتوانند به راحتی روند شاخص کل را تغییر دهند. بنابراین شاخص هموزن معیار بهتری برای نمایش وضعیت بازار است.

شاخصکل، نماگر اصلی بورس تهران است که سالها بهعنوان دماسنج تالار شیشهای نقشی مهم در محاسبات سهامداران ایفا کرده؛ درحالیکه این روزها برخی فعالان بازار سرمایه معتقدند شاخصکل هموزن مبنایی منطقی تر برای ارزیابی وضعیت بازار سهام است، بهطوریکه طی دو هفته معاملاتی اخیر، همزمان با افت بازار دربرابر اصلاح 9/ 7درصدی شاخصکل، شاهد کاهش 9/ 8درصدی نماگر هموزن بوده ایم، درحالیکه سبد سرمایه گذاران متنوع است و صرفا روی سهام شاخص ساز متمرکز نیستند، از اینرو شاخص هموزن با واقعیت های بازار مطابقت بیشتری دارد و با خالص جریان ورود و خرج و پول حقیقی های بازار سهام و افت و خیز سطح ارزش معاملات خرد بورس (سهام و حقتقدم) همخوانی بیشتری دارد.

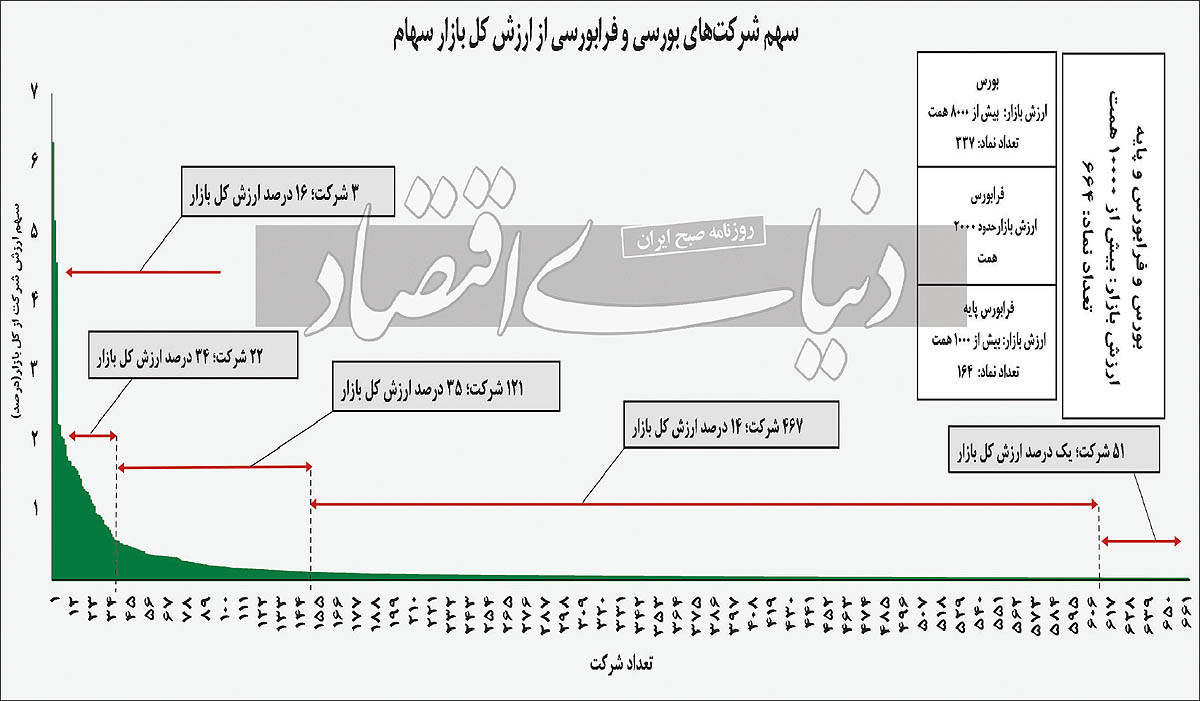

علاوهبر این از ابتدای سال1402 شاخصکل 26/ 18درصد رشد کردهاست اما شاخص هموزن توانسته رشد 74/ 32درصدی را در کارنامه خود بهثبت برساند. در این میان بررسی ها نشان میدهد به دلیل توزیع نامتقارن ارزش بازاری شرکتها در بورس تهران، شاخص ارزش وزنی یا همان شاخصکل تنها نشانگر عملکرد شرکتهای بزرگ بوده و این شاخص هموزن است که عملکرد وضعیت کلی بازار را به نمایش میگذارد. نگاهی به وضعیت بازار سهام از ابتدای سال99 تا سقف اخیر نماگر اصلی بورس تهران از رشد 391درصدی شاخصکل در مقابل افزایش 377درصدی شاخص هموزن حکایت دارد. در این میان آمارها حکایت از توزیع نامتقارن ارزش بازاری شرکتها در بورس تهران دارد؛ جاییکه 50درصد ارزش بازار در اختیار 25 شرکت شاخص ساز و بسیار بزرگ قرار دارد. درمیان این 25شرکت 3 شرکت «فارس»، «فولاد» و «فملی» با داشتن انحصار 16درصد (معادل یکسوم از ارزش شرکتهای شاخص ساز بزرگ) از ارزش کل بازار با اختلاف در سه سکوی اول قرار دارند. 121 شرکت بازار سهام که بهعنوان شرکتهای نسبتا شاخص ساز یا بزرگ شناخته میشوند تنها 35درصد ارزش کل بازار را تحت الشعاع دارند، در مقابل 467 شرکت متوسط و نیمه کوچک تنها 14درصد بازار را شامل میشوند. 51 شرکت باقیمانده نیز با داشتن یکدرصد ارزش کل بازار در انتهای لیست قرار گرفته اند؛ این در حالی است که پرتفوی سرمایه گذاران حقیقی متنوع بوده و صرفا روی سهام شرکتهای بزرگ و شاخص ساز متمرکز نیست، از اینرو شاخص هموزن بیشتر با واقعیت های بازار مطابقت دارد.

انحصار ارزشی درمیان نمادها

بورس تهران بیش از 600 بنگاه اقتصادی را در خود جای دادهاست. در این میان برخی شرکتها در مقیاس بسیار بزرگ و برخی دیگر متوسط و کوچک هستند. تا این لحظه 143 شرکت بزرگ و متوسط بورس تهران، بیش از نیمی از کل ارزش بازار را در اختیار دارند. این مهم جایی اهمیت پیدا میکند که شاخصکل به دماسنج اصلی تالار شیشهای تبدیل شدهاست و توسط تغییرات همسوی این نمادها رنگ سرخ و سبز را به خود می بیند. شاخصی که بر مبنای وزن ارزشی شرکتها محاسبه میشود و شرکتهای بزرگ بازار بهراحتی میتوانند جهت این نماگر را تعیین کنند و در مقابل شرکتهای کوچک، کمترین نقشی در تعیین مسیر این شاخص ایفا نمیکنند. شاخصکل هموزن اما از آنجا که تاثیر مساوی از سهام شرکتهای بورسی فارغ از ارزش بازار پذیرا است، عملکرد واقعی معاملات یک روز بورس تهران را به نمایش میگذارد.

467 شرکت پذیرفتهشده در بورس تهران توزیع نامتقارنی داشته اند، بهطوریکه 69درصد ارزش کل بازار فقط در اختیار 143شرکت بزرگ و متوسط بورسی است. با افزایش این محدوده میبینیم که تقریبا یکچهارم سهام بورسی (146شرکت)، 85درصد ارزش کل بازار را به خود اختصاص دادهاند که از این مقدار 3 شرکت یادشده بیشترین ارزش را که معادل 16درصد کل بازار است، اختصاص یافتهاست، در مقابل 518 شرکت (معادل 78درصد از کل)، فقط 15درصد ارزش بازار را شامل میشوند. به این ترتیب در شاخص ارزش وزنی بورس اوراقبهادار تهران، 143 شرکت، تقریبا پنجبرابر 518 شرکت کوچک روی شاخص تاثیر میگذارند. به همین دلیل است که شرکتهای بزرگ به سهام شاخص ساز معروف شدهاند و شاخص ارزش وزنی (شاخصکل) بورس اوراقبهادار تهران بهشدت تحت تاثیر عملکرد شرکتهای بزرگ است و تعداد زیادی از شرکتهای کوچک تاثیری اندک بر این نماگر دارند، درحالیکه در شاخص هم وزن، تاثیر بزرگترین شرکت حاضر در بورس اوراقبهادار تهران همچون هلدینگ صنایع پتروشیمی خلیجفارس با سهم 28/ 6درصدی و کوچکترین شرکت (نماد نشار با سهم بسیار ناچیز 000000004/ 0درصدی) با یکدیگر برابر است. به بیان دیگر در شاخص هموزن تاثیر این دو شرکت بر شاخص برابر است. با توجه به توزیع نامتقارن شرکتها از نظر ارزش بازار در بورس تهران، اگر بازده هریک از 3 شرکت بسیار بزرگ و 22 شرکت بزرگ (از نظر ارزش بازار) در یک روز منفی 5درصد و بازده هریک از 639 شرکت باقیمانده مثبت 5درصد باشد، شاخصکل ارزش وزنی در آن روز تغییرات چشمگیری را نخواهد داشت؛ این در حالی است که با همین فرض، شاخصکل هموزن با افزایش قابل توجهی همراه میشود، از اینرو بهنظر میرسد شاخص هموزن که نشانگر عملکرد عموم بازار است، وضعیت را بهمراتب بهتر از شاخص ارزش وزنی به نمایش میگذارد.

ریسک کمتر، با نماگر هم وزن

شاخصکل داری قدمت به نسبت بالایی است، اما محاسبه شاخصکل هموزن از ابتدای سال93 آغاز شد. از آن روز تاکنون بورس تهران 1980 روز معاملات را پشتسر گذاشته است. شاخصکل 60درصد روزهای معاملاتی با رشد همراه شده و شاخص هموزن از روز شروع کاری خود (4 اسفند 1393 تاکنون) سهم 58درصدی از روزهای مثبت را دارد، بااینحال در مقابل رشد 3.485درصدی شاخصکل از ابتدای سال93 تاکنون، بازده نماگر هموزن به 7.716درصد میرسد. با وجود این بازده دو برابری اما نگاهی به انحراف معیار دو نماگر مذکور نشان از ریسک پایینتر شاخص هموزن به نسبت شاخصکل دارد، بهطوریکه برخی صندوقهای سرمایهگذاری شاخصی که نسبتا همپای شاخص هموزن حرکت میکنند نیز سودهای مناسبی را در بلندمدت برای سهامداران به ارمغان آوردهاند. با نگاهی بهعملکرد شاخصکل و هموزن از ابتدای سال99 تاکنون نیز نتایج جالبتوجهی بهدست میآید، جاییکه در 758روز معاملاتی، شاخصکل 403روز مثبت را ثبت کرد و شاخص هموزن نیز 410روز را سبزپوش پشتسر گذاشت. نکته قابل توجه در بازه زمانی مذکور، سبقت شاخصکل با بازدهی 352درصدی از شاخص هموزن با رشد 339درصدی است.

گفتنی است که در این میان نیز انحراف معیار شاخصکل نسبت به انحراف معیار شاخص هموزن بیشتر بوده و این موضوع نشان از ریسک پایینتر نماگر هموزن با عملکرد یکسان نمادها دارد، بنابراین شاخصکل بورس اوراقبهادار تهران برای سرمایهگذاریهای بلندمدت یا سرمایهگذاریهایی که پایه و اساس بنیادی دارند، نمیتواند معیار مناسبی برای تکمیلکننده تحلیل و پیشبینی تغییرات در سری های زمانی متفاوت باشد.

--> اخبار مرتبط