نوسان در مرز 3.2 میلیون واحد

معاملات سومین هفته از آبان طبق پیشبینیها مثبت و پرتقاضا آغاز شد، اما به مرور ورق بازی در تالار شیشهای برگشت. هرچند در نهایت دادوستدها با دست بالای خریداران پایان گرفت، اما این جدال بهقدری برابر بود که به نوسان شاخص کل در مرز 3.2میلیون واحدی منجر شد؛ کانالی که نماگر اول بورس در روز چهارشنبه همزمان آن را از دست داده و دوباره بازپس گرفته بود.

داستان چهارشنبه مجددا در بازار تکرار شد، اما این بار دقیقا برعکس. در آخرین روز معاملاتی هفته گذشته، بازاری که از ابتدای صبح با عرضههای سنگین مواجه بود، در نیمه دوم معاملات با تحرکات مثبت در نماد خساپا جانی تازه گرفت؛ تحرکاتی که به تدریج به سایر نمادهای خودرویی و سپس به کلیت بازار سرایت کرد. همین عامل موجب شد شاخص کل با وجود فشار فروش اولیه، نهایتا در محدوده مثبت بسته شود. اما روز شنبه ورق برگشت. تقاضای موجود در تابلوی معاملاتی که در هفته قبل محرک رشد شاخص بود، این بار در برابر موج منفی ناشی از افت خساپا و سهام تودلی تاب نیاورد. افت این نمادها به سرعت به گروه خودروسازان و سپس به سایر صنایع سرایت کرد تا شاخص کل بخش عمدهای از رشد روز گذشته را پس بدهد. در نهایت، بازاری که در ساعات ابتدایی چهرهای سبزرنگ داشت، کار خود را تنها با 51 درصد نمادهای مثبت به پایان رساند.

در بازار شنبه چه گذشت؟

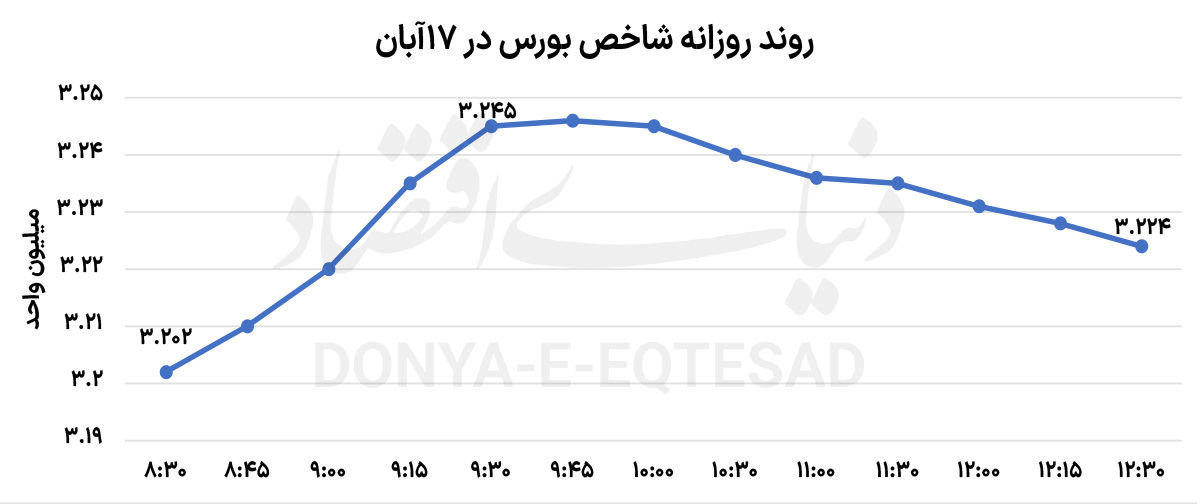

شاخص کل بورس که در اوایل ساعات معاملاتی تا نیمههای کانال 3.2میلیون واحدی پیش رفته بود، در نهایت با افزایش ارتفاع 0.66درصدی در سطح 3میلیون و 224 هزار واحد آرام گرفت. شاخص هموزن نیز با اختلاف سطح اندک و رشد 0.44درصدی، کار خود را در کانال 926 هزار و 172 واحد به پایان برد. در این روز، نمادهای فملی، فارس و فولاد بیشترین اثر مثبت را بر شاخص کل ثبت کردند و نمادهای مهرگان، وبملت و خودرو پرتراکنشترین نمادهای روز بودند. نماد مهرگان که طی چند روز گذشته در صدر فهرست پرتراکنشها قرار داشته، به دلیل عرضه اولیه اخیر همچنان در کانون توجه معاملهگران است.

در بازار فرابورس نیز نماگرها همسو با بورس رشد را تجربه کردند. شاخص کل فرابورس با رشد 0.69 درصدی در سطح 28 هزار و 333 واحد به کار خود پایان داد و شاخص هموزن فرابورس نیز با رشد 0.58درصدی در عدد 158 هزار و 916 واحد ایستاد. این رشد همگن در تمامی نماگرها نشان از فضای مثبت آغاز معاملات داشت؛ هرچند در نیمه دوم بازار فشار فروش شدت گرفت و باعث شد دماسنج اصلی بازار از سقف روزانه عقبنشینی کند. به گفته تحلیلگران تکنیکال، تثبیت شاخص کل در محدوده 3.2میلیون واحدی به معنای حفظ کف حمایتی مهمی برای بازار است که در صورت تداوم تقاضا، میتواند بهعنوان سکوی پرتاب جدید شاخص عمل کند.

اما علت افزایش عرضهها در نیمه دوم معاملات چه بود؟ نماد خساپا که یکی از لیدرهای اصلی رشد بازار در روز چهارشنبه هفته گذشته بود، این بار با افزایش عرضه روبهرو شد. فشار فروش در این نماد، بهسرعت به سایر خودروسازان سرایت کرد و در ادامه نیمی از تابلو را قرمزپوش کرد. در نتیجه، بخشی از تقاضای ابتدای معاملات فروکش کرد و هیجان فروش در گروههای بزرگتر نیز شدت گرفت. ارزش معاملات روز گذشته در تالار شیشهای به 9 هزار و 669 میلیارد تومان رسید که با 17 درصد کاهش نسبت به چهارشنبه هفته گذشته، پس از 9 روز معاملاتی به زیر سطح 10 همت سقوط کرد. در جریان این روز پرنوسان، با وجود افزایش عرضهها، 281میلیارد تومان سرمایه حقیقی وارد بازار سهام شد؛ رقمی که اگرچه کمتر از میانگین روزهای گذشته است، اما همچنان نشانهای از تداوم امید معاملهگران حقیقی به تداوم روند صعودی بازار به شمار میرود.

در میان صنایع، پالایشیها با ورود 65میلیارد تومان نقدینگی در صدر جذب پول حقیقیها قرار گرفتند. پس از آن، داروییها که طی هفتههای گذشته به یکی از گروههای جذاب بازار تبدیل شدهاند، توانستند 54میلیارد تومان نقدینگی را به سمت خود جلب کنند. نکته جالب در گروه دارویی، انتشار خبری در ابتدای ساعات معاملاتی مبنی بر حذف ارز 28500 تومانی برای کالاهای اساسی و دارویی بود؛ خبری که موجی از تقاضا در سهام این گروه ایجاد کرد، اما در پایان بازار تکذیب شد. بنابراین پیشبینی میشود روز یکشنبه برای داروییها روزی متفاوت باشد. با وجود افزایش عرضهها، ارزش سفارشهای خرید با رقم هزار و 277میلیارد تومان از ارزش سفارشهای فروش 713میلیارد تومانی بالاتر ایستاد. همچنین ارزش صفهای خرید در برابر صفهای فروش به ترتیب 914میلیارد تومان و 348میلیارد تومان بود. در پایان معاملات، تعداد نمادهای دارای صف خرید و فروش تقریبا برابر شد؛ 93 نماد در سمت خرید و 90 نماد در سمت فروش.

نگاهی به تغییر جهت 176 نماد از مثبت به منفی در طول معاملات نیز تصویری روشن از بازار نوسانی شنبه ارائه میدهد. در سمت خروج نقدینگی، بانکیها با 42میلیارد تومان خروج پول حقیقی برای چندمین روز متوالی در صدر قرار گرفتند و پس از آن چندرشتهایهای صنعتی و زغالسنگیها بیشترین خروج پول را تجربه کردند. در سوی مقابل، پالایشیها با 65میلیارد تومان، داروییها با 54میلیارد تومان و فلزات اساسی با 48میلیارد تومان در صدر جذب نقدینگی حقیقیها قرار داشتند. جالب آنکه گروه سیمان نیز پس از مدتها بار دیگر به کانون توجه بازگشت و با 36میلیارد تومان ورود نقدینگی در رینگ معاملات دوباره خودی نشان داد.

در بخش صندوقها نیز جریان نقدینگی چهرهای دوگانه داشت. صندوقهای سهامی با 61میلیارد تومان خروج پول در صدر خروجیها قرار گرفتند و پس از آن صندوقهای بخشی با 40میلیارد تومان خروج در رتبه دوم ایستادند. در مقابل، صندوقهای درآمد ثابت با جذب 912میلیارد تومان ورود پول بیشترین توجه را به خود جلب کردند. پس از آن، صندوقهای طلا با 448میلیارد تومان، صندوقهای مختلط با 41میلیارد تومان و صندوقهای اهرمی با 21میلیارد تومان ورود نقدینگی در جایگاههای بعدی قرار گرفتند. این اعداد به روشنی نشان میدهد که هرچند بخش قابلتوجهی از سرمایهها به سمت داراییهای کمریسکتر حرکت کرده، اما همچنان بخشی از نقدینگی تازه در حال چرخش میان صنایع مختلف بورسی است.

اصلاح زمانی؛ محتملترین سناریو

محمد خبریزاد، تحلیلگر ارشد بازار سرمایه، درباره وضعیت معاملات روز شنبه گفت: «بازار دیروز دو نیمه کاملا متفاوت داشت. در نیمه اول معاملات، شرایط کاملا مثبت بود و شاخص کل حتی تا سطح سهمیلیون و 245هزار واحد هم رشد کرد، اما از حدود ساعت 9 و نیم به بعد، روند بازار تغییر کرد. مخصوصا از ساعت 11 به بعد فشار فروش در نمادها بالا رفت و در نهایت شاخص کل با رشد 0.66 درصدی در سطح سهمیلیون و 224هزار واحد به کار خود پایان داد.»

او افزود: «از نظر ورود پول حقیقی، حدود 280میلیارد تومان پول وارد بازار شد. از منظر سرانه خرید و فروش هم نسبت 1.2 به نفع خریداران بود. با این حال، نکتهای که در روزهای سهشنبه، چهارشنبه و دیروز مشهود بود این است که بازار بعد از رکوردشکنی و عبور از سقف عددی شاخص، در ادامه مسیر صعودی با مشکل مواجه شد. در واقع شاخص توانست سقف تاریخی را بشکند، اما برای عبور محکم از آن نیاز به یک نیروی محرک قوی دارد؛ نیرویی که فعلا در بازار وجود ندارد.»

به گفته این تحلیلگر، «بازار در حال حاضر نقدینگی دارد و خریداران هم حضور دارند، اما شاید بتوان گفت انگیزه کافی برای خریدهای پرقدرت در این محدودهها وجود ندارد. وقتی بازار کمی منفی میشود، بلافاصله خریداران روی تابلو مشخص میشوند و ورود پول را میبینیم. بنابراین پول در بازار هست، اما آن نیروی قوی که بتواند بازار را از این سطوح به حرکت درآورد، فعلا غایب است.» خبریزاد ادامه داد: «برخی نگران اصلاح عمیق شاخص هستند، اما به نظر من چنین احتمالی وجود ندارد. بیشتر باید انتظار یک اصلاح کوتاهمدت زمانی را داشته باشیم تا اینکه بازار وارد فاز اصلاح قیمتی سنگین شود. بازار در این مقطع نیاز به یک محرک مشخص دارد تا بتواند از سقف روانی فعلی عبور کند.»

او با اشاره به عوامل بنیادینی که میتوانند در ادامه مسیر نقشآفرین باشند، گفت: «مهمترین عامل پیشروی بازار، مفروضات بودجه سال 1405 است. شاید اصلیترین نکته، بحث نرخ دلار توافقی و حذف دلار 28هزار و 500 تومانی باشد. پیشبینیها به این سمت میرود که نرخ دلار توافقی در بودجه جدید با رشدی حدود 30 تا 40 درصدی نسبت به امسال، در محدوده 90هزار تومان در نظر گرفته شود. اگر این مفروضات نهایی و شفاف شود، میتواند یک سوخت قدرتمند برای بازار باشد. در مقابل، موضوع نرخ خوراک صنایع، بهره مالکانه و حجم انتشار اوراق دولتی در بودجه، جزو ریسکهای منفی بالقوه است که ممکن است اثرگذار باشد.» او در ادامه گفت: «در مجموع آنچه روشن است، این است که پولی که طی هفتههای اخیر وارد بازار شده هنوز قصد خروج ندارد. حتی با وجود منفیهای اخیر هم خروج محسوسی از سمت حقیقیها نداشتیم. بنابراین محتملترین سناریو برای روزهای آینده، اصلاح زمانی و سپس آغاز یک حرکت جدید با انتشار گزارشهای ماهانه آبان و مشخص شدن جزئیات بودجه است.»

این تحلیلگر بازار سرمایه درباره وضعیت گروه بانکی نیز توضیح داد: «در مورد خروج پول از صنعت بانک، به نظر من این موضوع چندان با واقعیتهای بنیادی این صنعت همخوانی ندارد. بانکها در گزارشهای ماهانه و ششماهه عملکرد مطلوبی داشتند. برخی از نظر عملکرد عملیاتی قوی بودند و برخی دیگر از محل فروش دارایی سود شناسایی کردند. ضمن اینکه این صنعت در دو سال اخیر بازدهی بالایی نصیب سهامدارانش کرده و طبیعی است که مدتی در فاز استراحت قرار گیرد. بنابراین افتهای اخیر بیشتر شبیه اصلاح قیمتی موقت است تا نشانهای از ضعف بنیادی. گزارشهای موجود نشان میدهد اتفاق خاصی در این صنعت رخ نداده و از نظر بنیادی، افتهای پیاپی اخیر توجیهی ندارد و احتمال بازگشت روند مثبت زیاد است.»

او در پایان درباره چشمانداز معاملات یکشنبه گفت: «احتمال میدهم امروز در نیمه اول بازار فشار عرضه بالا باشد و شروع بازار با غلبه فروشندهها همراه شود. اما به مرور که قیمتها کاهش پیدا کند، تقاضا در نمادها شکل میگیرد و بازار برای خریداران جذابتر خواهد شد. در نتیجه انتظار دارم نیمه دوم معاملات حداقل به تعادل برسد یا حتی اندکی مثبت شود، مگر اینکه اتفاق خاصی رخ دهد. در مجموع بازار در مسیر اصلاح زمانی قرار دارد و با یک محرک قوی -چه از جنس بودجه و چه از جنس گزارشهای آتی - میتواند دوباره جان بگیرد.»