وقتی اعطای وامهای کلان به کارمندان بانک بر وام ازدواج ارجحیت دارد / قوانین خلقالساعه بانکی؛ دستوپاگیرتر از همیشه

درحالی بانکها باید وام50 میلیونی را به هر یک از زوجین با یک ضامن پرداخت کنند که همین امر موجب سختگیرهای برخی از بانکیها شده است؛ یکی از بانکها شرط کرده ضامن باید مالک خانه باشد و حتما زوجین باید هر کدام دو ضامن داشته باشند.

به گزارش شبکه اطلاع رسانی راه دانا؛ به نقل از جهانبین نیوز؛ آمار بانک مرکزی در سال گذشته حکایت از تورم 41 درصدی کالاها داشت، تورمی که همراه با موجی از فشارهای اقتصادی دیگر عاملی شد برای سختتر شدن شروع زندگی مشترک برای جوانان بهخصوص آن عده که از امنیت شغلی مناسبی برخوردار نیستند.

در همین رابطه با پیگیری کارشناسان و برخی نمایندگان در کمیسیون تلفیق مجلس شورای اسلامی مقرر شد وام ازدواج برای هر زوج از 30 میلیون تومان به 50 میلیون تومان و در مجموع به 100 میلیون تومان برسد.

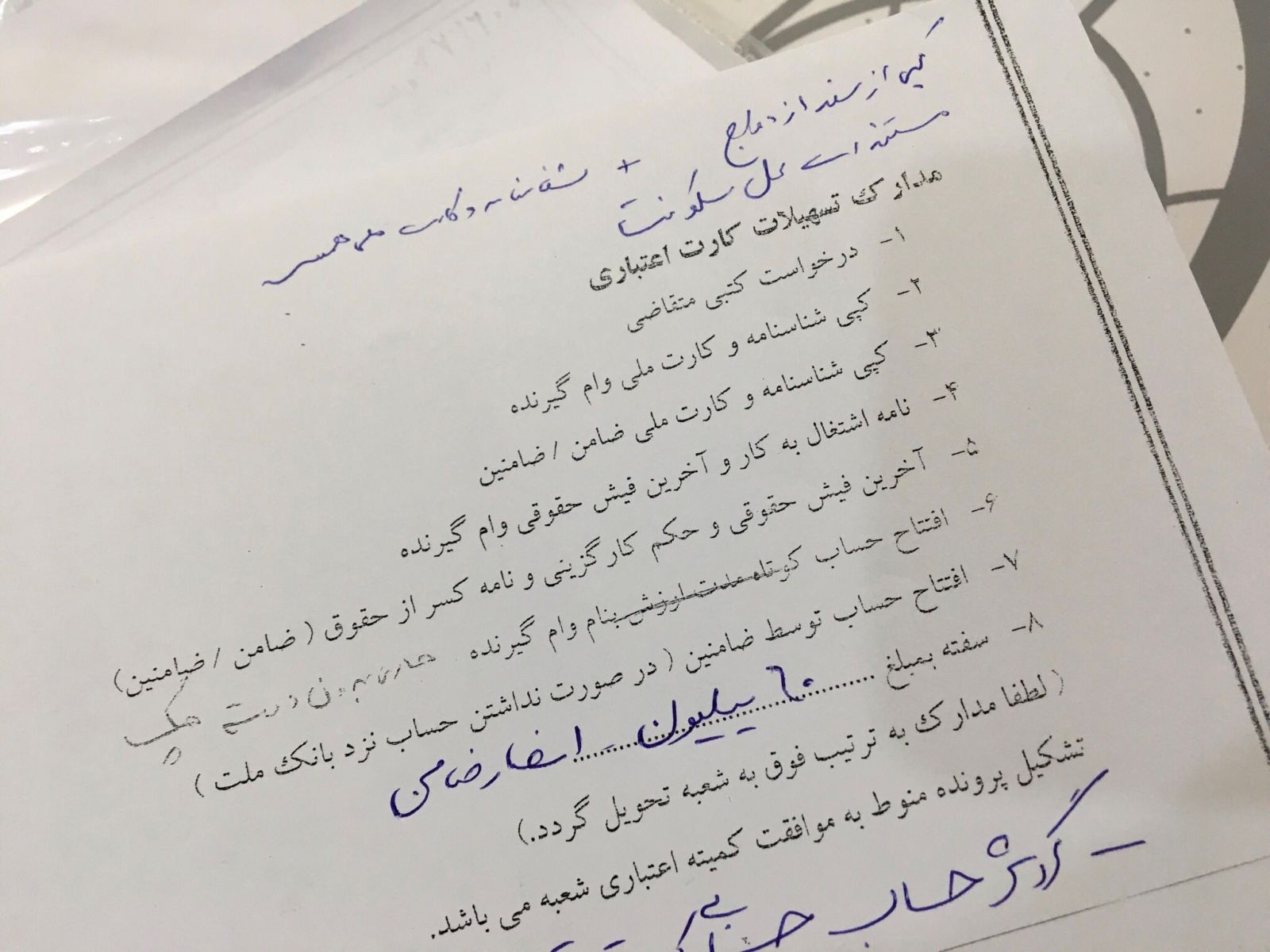

به عبارت دیگر بانکها موظف شدند از محل منابع پسانداز و جاری قرضالحسنه نظام بانکی، وام 100 میلیون تومانی به زوجینی که تاریخ عقدشان از اول فروردین 96 به بعد بود و تاکنون وام ازدواج نگرفته بودند، پرداخت کند. اما طبق بخشنامه بانک مرکزی برای اعطای وام ازدواج برای هر 50 میلیون تومان یک ضامن و قسطهای 84 ماهه یا 7 ساله با سود کارمزد 4 درصد در نظر گرفته شد، اما پیگیریهای خبرنگاران پایگاه خبری جهانبین نیوز در شهرهای مختلف استان چهارمحال و بختیاری حکایت از آن دارد که بانکها برای اعطای وام ازوداج با قوانین خلقالساعه سعی در عدم تحقق این امر برای زوجین واجدالشرایط دارند. قوانین خلقالساعه بانکی طبق بخشنامه برای هر 50 میلیون تومان وام ازدواج زوجین یک ضامن کافی است این در حالی است که بسیاری از زوجین با مراجعه به بانکها متوجه شدهاند بانکها برای هر 50 میلیون تومان دو ضامن آن هم با شرایط مالی و حقوقی خاص میخواهند. در همین رابطه افشین دهکردی که برای اخذ وام به یکی از شعب بانکی مراجعه کرده است، به خبرنگار ما میگوید: «الان چند روز است که میخواهم وام ازدواج بگیرم ولی متوجه شدم که بانک برای هر نفری 2 تا ضامن آن هم با گواهی کسر از حقوق، 60 میلیون سفته، گردش حساب بنده و بستگانم را میخواهد».

وی میافزاید: تنها سوالی که الان دغدغه ذهن من شده این است که آیا بانکها از افرادی هم که وامهای میلیاردی از بیتالمال میگیرند به این اندازه سند و ضامن و... میخواهد؟ مرضیه یکی از دیگر زوجین جوانی که برای تشکیل پرونده وام ازدواج به شعب بانکی مراجعه کرده است، وی میگوید: «به خدا شورش را درآوردهاند، برای من و شوهرم هر کدوم یه ضامن استخدام رسمی با سابقه کار زیر 20سال که باید گواهی کسر از حقوق، داشتن ملک و چک 70میلیونی داشته باشد لازم است، این حد از سختگیری از ما جوانها به چه علت است؟ علاوه بر این کارمند بازنشسته هم قبول نیست، کارمند قراردادی، پیمانی و حتی جواز کسبدار هم قبول نمیکنند، متاسفم فقط همین». مژگان یکی دیگر از این زوجین به جهانبین نیوز میگوید: «شاید باورتان نشود من و نامزدم آمدیم که برای وام ازدواجمان ثبتنام کنیم، میگویند برای هر کدام از شما دو ضامن لازم است، میگوییم دراخبار تلویزیون چیز دیگری گفته شده، اما کارمند بانک جواب میدهد بروید از همان تلویزیون وام بگیرید!». کارشناسان چه می گویند؟ حسینعلی حاجی دلیگانی، عضو کمیسیون برنامه و بودجه مجلس شورای اسلامی در رابطه با سختگیری بانکها برای اعطای وام ازدواج میگوید: ممکن است بگویند کمبود منابع بانکی وجود دارد، که باید بگویم از بانکها انتظار میرود زوجهای جوان را به مثابه کارکنان خود بانکها بپندارند چون خبرهای واصله حاکی از آن است که برخی وامهای کلان و بزرگی به کارمندان و خصوصا هیاتمدیره بانکها پرداخت میشود به طوری که برخی اعلام کردهاند به راحتی 10 برابر وام ازدواج به کارمندان بانکها وام داده میشود. محمد صفوی مشاور سابق مدیرعامل پستبانک و کارشناس امور بانکی هم اظهار کرده است: این شرط که ضامن وام ازدواج باید حتما مالک خانه باشد و یا حقوق دریافتی آنها از رقم مشخصی کمتر نباشد، از مصوبات بانک مرکزی نیست، اما تعدادی از بانکها آن را اعمال میکنند. وی در ادامه میگوید: سیستم بانکی دارای چند دستگاه نظارتی است که یکی از آنها بخش بازرسی امور بانکهاست. مشتریانی که با کارشکنی شعب مواجه میشوند، میتوانند به آنجا مراجعه کرده و مشکل خود را مطرح کنند. هرچند در بسیاری از موارد هیئتمدیره بانکها در جریان این برخوردهای سلیقهای نیستند و واحد بازرسی برای بررسی به این مشکلات وارد میشود. وام ازدواج به ازای نرخ تورم است؟ در چند سال اخیر با توجه به جهشهای تورمی و افزایش نرخ تورم در کشور، که بیشتر به دلیل افزایش نقدینگی حاصل از خلق پول بیرویه شبکه بانکی و هدایت آن به سمت بازارهای سفته بازانه و غیرمولد بوده است، هزینههای زندگی مخصوصا هزینه ازدواج و شروع زندگی برای جوانان افزایش پیدا کرد. نتیجه این افزایش قیمتها، کاهش قدرت خرید وام های ازدواج برای جوانان بوده است. با توجه به اینکه وام ازدواج، تقریبا تنها سیاست کشور در حمایت از ازدواج جوانان است، این سیاست باید با هزینههای جوانان منطبق بوده و به گونهای طراحی شود که ایجاد انگیزه نماید و جوانان را به ازدواج ترغیب کند. گسترش ازدواج و تشکیل خانواده تاثیر مستقیمی بر افزایش تقاضا و رشد اقتصادی دارد. بنابراین افزایش وام ازدواج آن هم برای هر نفر به میزان 50 میلیون تومان نمی تواند حلال مشکلات عمده آنان باشد چرا که تورم اقتصادی و شرایط اشتغال جوانان امروز مسیر زندگی آنها را به نسبت قابل توجهی دشوار کرده و این وام ازدواج شاید تنها قسمت کوچکی از مشکلات آنها را برطرف کند. با این وجود به نظر میرسد این طرح بی شک تسهیل قابل توجهی در برطرف شدن موانع اقتصادی ازدواج جوانان، به ویژه در شرایط فعلی ایجاد می کند و به عنوان «تنها حمایت قابل توجه کشور از ازدواج و تشکیل خانواده» محسوب میشود. در همین خصوص سیدرضا طهماسبی؛ زوجی که به بانک مراجعه کرده است میگوید: «خیلی خوشحال شدم وقتی مبلغ وام ازدواج به 100 میلیون تومان رسید، ولی واقعیتش زمانی که قیمت اجناس بازار مانند یخچال و تلویزیون ال ای دی و لباسشویی را دیدم تازه فهمیدم خوشحالام بیمورد بوده است». ندا رزازی؛ زوجه بروجنی نیز در این رابطه میگوید: «نمیدانم برای این وامی که قرار است برای تشکیل زندگی دو جوان پرداخت شود چرا اینهمه شروط سخت گذاشتهاند، وقتی هم اعتراض میکنیم دستمان به جایی بند نیست، راستش باید بگویم دلم به حال جوانان هم سن و سال خودم میسوزد که برای گرفتن وام با این قوانین سختگیرانه روبرو هستند، یعنی مسئولین نمیدانند این مبلغ کفاف هزینههای زندگی و جهیزیه را نمیدهد». علی، شهروند شهرکردی در این باره میگوید: «کسی نیست جواب بدهد که اگر هر زوج در ماه دو و نیم میلیون قسط وام بدهند از کجا هزینه خوراک خود را تهیه کنند؟ یعنی خودشان نمیدانند تورم بیداد میکند!» آیا بانکها منابع لازم برای پرداخت وام ازدواج را دارند؟ با توجه به تبصره 29 قانون بودجه سال 1395 بانک مرکزی موظف است به منظور حمایت از ازدواج جوانان، کلیه بانکها و مؤسسات اعتباری کشور را ملزم کند به اندازه سهم خود از مجموع سپردههای قرضالحسنه پسانداز و جاری در پرداخت تسهیلات قرضالحسنه مشارکت کرده و تسهیلات قرضالحسنه ازدواج را در اولویت نخست پرداخت قرار دهد. آمارهای بانک مرکزی حاکی از آن است که در سال جاری ظرفیت منابع قرضالحسنه مردم در بانکها که با نرخ صفر درصد جذب شده و امکان پرداخت تسهیلات قرضالحسنه از محل آن وجود دارد، معادل 70 هزار میلیارد تومان است. به این ترتیب امکان اعطای وام ازدواج 50 میلیون تومانی از محل این منابع وجود دارد. مازاد منابع قرضالحسنه پس از پرداخت این دو وام حدود 15 هزار میلیارد تومان خواهد بود که قابل تخصیص به سایر موارد از جمله اشتغال، کمیته امداد و... است. بنابراین و با همه این اوصاف به نظر میرسد بانکها به راحتی از منابع قرضالحسنه اعتبار لازم را برای پرداخت وام ازدواج به جوانان دارند، در نتیجه از آنان انتظار میرود به جای سنگاندازی در جهت تسهیل پرداخت این وام اقدام کنند، خصوصا در وضعیتی که فشارهای اقتصادی از هر سو به جوانان وارد شده و بسیاری از آنان نیز در جستجوی شغل هستند. انتهای پیام /