پرداخت یک میلیون و 820 هزار فقره تسهیلات خرد بدون ضامن تا نیمه اردیبهشت

به گزارش گروه اقتصادی خبرگزاری دانشجو، دفتر امور بانکی و بیمهای وزارت امور اقتصادی و دارایی در پاسخ به گزارش مورخ روز 21 اردیبهشت ماه امسال روزنامه آرمان ملی با عنوان «وامهای بانکی برای نورچشمیها» توضیح داد: 1- بر اساس ماده (1) آییننامه اعطای تسهیلات بانکی مصوب سال 1362 هیات وزیران «اعطای تسهیلات توسط بانکها باید به ترتیبی صورت پذیرد که بر اساس پیشبینیهای مربوطه اصل منابع تامین...

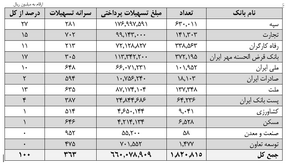

به گزارش گروه اقتصادی خبرگزاری دانشجو، دفتر امور بانکی و بیمهای وزارت امور اقتصادی و دارایی در پاسخ به گزارش مورخ روز 21 اردیبهشت ماه امسال روزنامه آرمان ملی با عنوان «وامهای بانکی برای نورچشمیها» توضیح داد: 1- بر اساس ماده (1) آییننامه اعطای تسهیلات بانکی مصوب سال 1362 هیات وزیران «اعطای تسهیلات توسط بانکها باید به ترتیبی صورت پذیرد که بر اساس پیشبینیهای مربوطه اصل منابع تامین شده برای این تسهیلات و همچنین سود مورد انتظار در صورت تحقق، در مدت معین قابل برگشت باشد» بر اساس ماده (6) آییننامه موصوف نیز «اعطای تسهیلات عنداللزوم به تشخیص بانک، منوط به اخذ تامین کافی برای حفظ منابع بانک و حسن اجرای قراردادهای مربوطه است». همان گونه که از مفاد دو ماده یادشده استنباط میشود چنانچه در قانون یا مقررات حکم خاصی در ارتباط با نحوه اخذ وثایق و تضامین پیشبینی نشده باشد بانک با استناد به احکام یادشده میبایست متناسب با اهلیت و اعتبارسنجی متقاضیان نسبت به دریافت وثیقه یا تضمین اقدام کند. بدیهی است با توجه به سابقه اعتباری مشتریان و اعتبارسنجی صورت پذیرفته نحوه برخورد شعب بانکها با دریافتکنندگان تسهیلات متفاوت خواهد بود و هر مشتری بسته به میزان تسهیلات دریافتی میبایست نسبت به تودیع تضمین خاص اقدام کند. البته چنانچه در قانون حکم خاصی برای دریافت وثیقه پیشبینی شده باشد (مانند تسهیلات ازدواج) بانکها ملزم به رعایت قانون خواهند بود. ذکر این نکته ضروری است که با توسعه نظام اعتبارسنجی در کشور امکان حذف وثایق و تضامین برای دریافت تسهیلات وجود خواهد داشت، لیکن از آنجا که مبحث اعطای تسهیلات بر مبنای اعتبارسنجی در کشور نوپا است تحقق این امر نیازمند گسترش زیرساختها و فرهنگسازی لازم است که با گذشت زمان اجرایی خواهد شد. بدیهی است تا آن زمان برای تسهیل پرداخت تسهیلات پذیرش انواع وثایق و تضامین توسط مقام ناظر پیشبینی شده تا مشتریان بتوانند از دریافت تسهیلات بهرهمند گردند. 2- در دولت سیزدهم اصلاح رفتار بانکها به نفع مردم یکی از رویکردها و اولویتهای دولت و وزارت امور اقتصادی و دارایی بوده است. از مهمترین اقدامات قابل اشاره برای تحقق تغییر رویکرد اشاره شده، تسهیل پرداخت تسهیلات خرد است، در این راستا در دیماه سال 1400 این وزارت با توافق بانکهای دولتی و خصوصی شده طرح پرداخت تسهیلات خرد بر مبنای اعتبارسنجی و یا حداقل وثایق را در دو سطح تا 500 میلیون ریال و 500 میلیون ریال تا 1000 میلیون ریال در گام اول برای کارکنان، بازنشستگان و مستمری بگیران دستگاههای دولتی، عمومی، غیردولتی و شرکتهای بزرگ عملیاتی کرد و طی نامه شماره 180492/ 62 مورخ 1400/10/29 موضوع را برای اجرا به بانکهای یادشده ابلاغ کرد. از ابتدای ابلاغ بخشنامه مزبور تا تاریخ 1402/2/15 عملکرد بانکهای تحت مدیریت این وزارت به شرح جدول ذیل است.

3- همچنین در راستای ابلاغ راهبردها و سیاستهای بخش بانکی از تاریخ ابلاغ، مؤسسه اعتباری مکلف شدهاند، در چارچوب ضوابط ابلاغی شورای پول و اعتبار، تسهیلات خرد تا سقف دو میلیارد ریال (2.000.000.000 ریال) را با شرایط امتیاز اعتباری، رتبه اعتباری داخلی و سقف اعتبار مشتری و صرفاً در قالب عقود قانون عملیات بانکی بدون ربا به مشتری پرداخت کنند. در اعطای تسهیلات مذکور به مشتریان دارای سابقه و امتیاز اعتباری، مؤسسه اعتباری با رعایت تکالیف قانونی و مقررات مرتبط، مکلف است متناسب با امتیاز اعتباری مشتری، میزان تسهیلات خرد اعطایی و درجه نقدشوندگی وثایق و تضامین ارائهشده، حداکثر دو مورد از وثایق / تضامین به شرح زیر را از تسهیلات گیرنده دریافت کند. - اوراق تجاری از قبیل چک یا سفته مشتری. - اوراق بدهی اعم از اوراق پذیرفتهشده در بازار سرمایه و غیر آن. - سهام شرکتهای پذیرفتهشده در بورس ازجمله سهام عدالت. - واحدهای سرمایهگذاری صندوقهای سرمایهگذاری قابل معامله در بورس. - چک یا سفته توسط ضامن. - اموال عینی باارزش عرفی از قبیل خودرو، مسکوکات یا مصنوعات طلا. - حساب یارانه اشخاص. - گواهی کسر از حقوق توسط مشتری یا ضامن. - ضمانت یک نفر کاسب دارای پروانه کسب که در زمان اعطای تسهیلات دارای فعالیت اقتصادی دایر باشد. - در مناطق روستایی ضمانت یک نفر ساکن روستا که اهلیت و صلاحیت وی توسط شورای اسلامی روستا مورد تأیید واقع گردد، ممهور به مهر شورای اسلامی روستا. - سیمکارت دائمی ثبتشده تحت مالکیت مشتری. - برای روستائیان، کشاورزان، دامداران سنتی و عشایر، پروانه چرای دام، پروانه چاه کشاورزی، سند مالکیت اراضی کشاورزی، ضمانت زنجیرهای. - ضمانت صادره توسط بنگاه محل اشتغال مشتری، متضمن تضمین دیون تسهیلات گیرنده. - قرارداد لازمالاجرا. - سایر وثایق به تشخیص موسسه اعتباری. بر اساس ضوابط یاد شده، دریافت وثیقه نقدی از مشتری برای اعطای تسهیلات خرد، در قالب انواع سپرده، ممنوع شده است. علیرغم موارد یاد شده هرگونه تخلف احتمالی در پرداخت تسهیلات از طریق سامانه Bazresi.mefa.ir این وزارت و یا بانک مرکزی جمهوری اسلامی ایران قابل پیگیری است.