آمریکا ایران را حسابی سربلند کرد

مالکان خانههایی که در دوران اوجگیری بازار مسکن آمریکا اقدام به خرید ملک کرده بودند، اکنون بیش از هر زمان دیگری با یک واقعیت تلخ اقتصادی روبهرو هستند: بدهی وام مسکن آنها از ارزش فعلی ملکشان فراتر رفته است. این وضعیت که در ادبیات اقتصادی با عنوان «زیر آب رفتن» شناخته میشود، به معنای آن است که ارزش خانه، کمتر از مانده وامی است که خریدار باید به بانک بازگرداند. هرچند هنوز شمار این...

- فهرست محتوا

- تفاوت وام های مسکن 2008 با 2025

- ایران دیگر تنها نیست

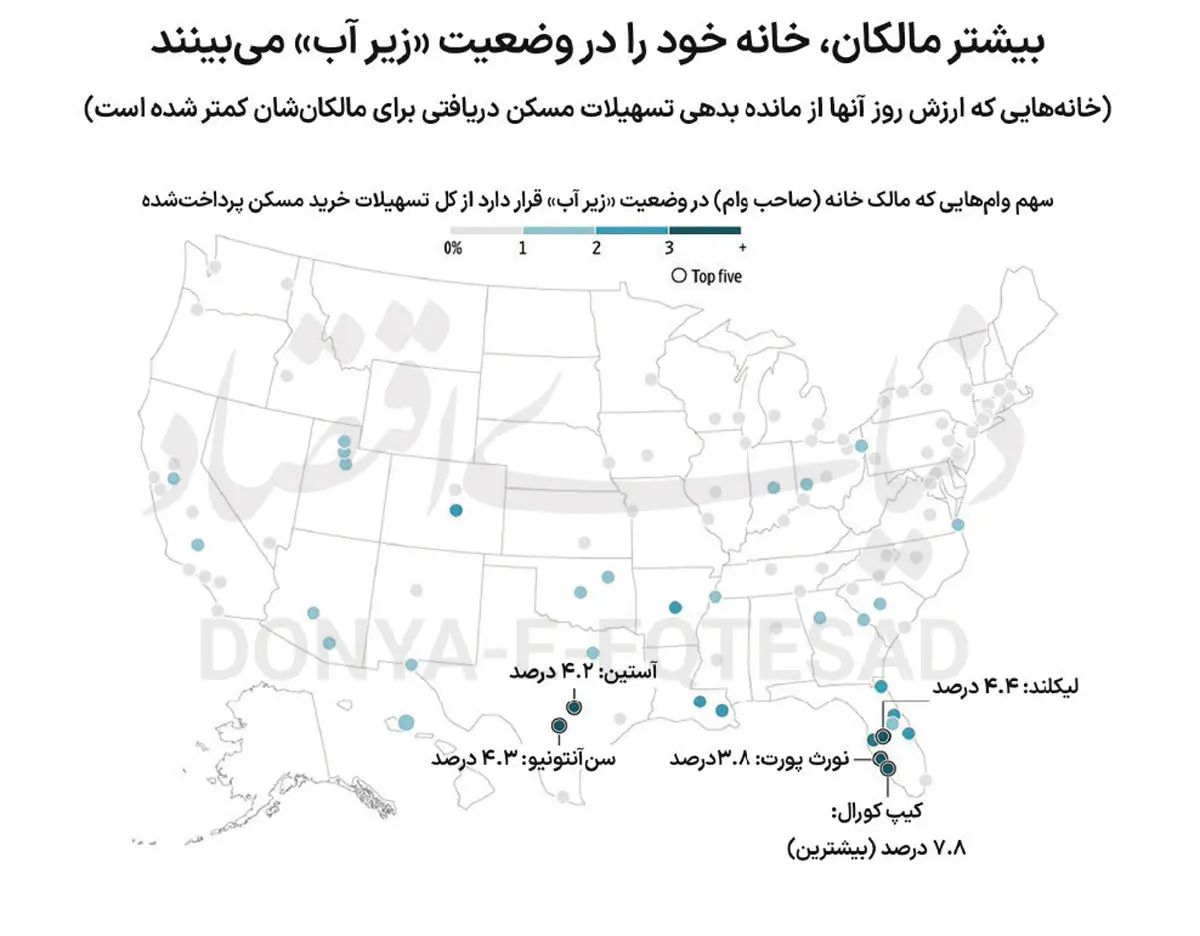

این وضعیت بیشتر در مناطقی مشاهده میشود که در دوران شیوع کرونا با افزایش شدید قیمت مسکن روبهرو بودند؛ مانند شهر آستین در تگزاس و کیپ کورال در فلوریدا. در این شهرها، جهش افسارگسیخته نرخ ملک که در زمان بحران سلامت جهانی رخ داد، حالا جای خود را به کاهشهایی چشمگیر تا حدود 20 درصد داده است. نتیجه آنکه خریدارانی که در اوج بازار وارد معامله شدند، امروز با افت قابل توجه ارزش ملکشان مواجهاند و در بسیاری موارد، سرمایهگذاریشان وارد مرحله زیان شده است.

قرار گرفتن در وضعیت «زیر آب» میتواند پیامدهای ملموسی برای مالکان، به ویژه افرادی که قصد فروش ملک خود را دارند، به همراه داشته باشد. این افراد ممکن است از فروش منصرف شوند یا آن را به تعویق بیندازند، چرا که در صورت فروش، باید مابه التفاوت میان قیمت فروش و مانده وام را به صورت نقدی به بانک پرداخت کنند. در بحران مالی سال 2008، بسیاری از مالکان در شرایط مشابه، خانه های خود را ترک کردند و عملا اجازه دادند بانکها آنها را توقیف کنند. با این حال، شواهد موجود نشان میدهد که در شرایط فعلی احتمال تکرار چنین بحرانی پایین است.

به طور کلی، مالکان خانه در سراسر ایالات متحده همچنان مجموع سرمایه بالایی در اختیار دارند که به ده ها تریلیون دلار می رسد. هرچند در برخی مناطق، بازار مسکن با افت قیمت مواجه شده است، اما در مجموع، قیمتها همچنان در سطح بالایی قرار دارند. همین موضوع یکی از عوامل اصلی کاهش سرعت معاملات و فروش مسکن در بازار فعلی به شمار میرود.

کارا نگ، اقتصاددان ارشد شرکت زیلو - یکی از بزرگترین شرکتهای فعال در بازار آنلاین معاملات مسکن آمریکا - معتقد است که رشد قیمتی که معمولا در طول یک دهه اتفاق می افتد، بین سالهای 2020 تا 2025 تنها در مدت 5سال فشرده شد. این افزایش چشمگیر در تقاضای خرید مسکن، نتیجه ترکیبی از نرخهای بهره پایین، سطح بالای پس انداز خانوارها و تمایل افراد به داشتن خانه هایی با فضای بزرگتر بود. در حالی که بیشتر بازارهای مهم مسکن در این دوره افزایش قیمت را تجربه کردند، برخی از شهرهای واقع در «نوار آفتابی» آمریکا رشد بسیار بیشتری نیز داشتند؛ چرا که با شیوع کرونا، بسیاری از نیروهای کار دورکار به این مناطق مهاجرت کردند.

این روند پرشتاب افزایش قیمت مسکن از زمانی کند شد که نرخ بهره در سال 2022 رو به افزایش گذاشت و در نتیجه، قدرت خرید متقاضیان کاهش یافت. همزمان، افزایش ساخت وساز به تامین بیشتر عرضه در بازار کمک کرد و در نهایت باعث شد تعادلی نسبی میان خریداران و فروشندگان شکل بگیرد. بر اساس تحلیل شرکت ردفین، فروشندگانی که در سالهای اخیر اقدام به خرید خانه کرده اند، احتمالا سود کمتری نسبت به کسانی خواهند داشت که پیش از آغاز همهگیری کرونا وارد بازار مسکن شده اند.

تیم هور، مشاور املاک در آتلانتا، می گوید این روزها افراد بیشتری حاضرند خانه خود را با ضرر بفروشند، چرا که نگرانند ارزش دارایی شان در نهایت کمتر از آنچه باید به بانک بپردازند، شود. به گفته او، یکی از مشتریانش حدود سه سال پیش خانه ای با سه اتاق خواب را به قیمت 400هزار دلار خریداری کرده بود. اکنون ارزش این خانه به حدود 385هزار دلار رسیده است. هرچند این فرد هنوز در وضعیت «زیر آب» قرار ندارد، اما از کاهش بیشتر قیمتها نگران است. هور در اینباره می گوید: «او می خواهد قبل از اینکه قیمتها بیشتر کاهش پیدا کند، ملکش را بفروشد.»

بر اساس این گزارش، تعداد فزاینده ای از مالکان خانه در وضعیت «زیر آب» قرار گرفته اند، بهویژه آنهایی که پس از جهش قیمتها اقدام به خرید کرده اند. اندی والدن، مدیر تحقیقات بازار مسکن در شرکت اینترکانتیننتال اکسچنج، اعلام کرده که در ماه آوریل امسال، شمار این مالکان از نیم میلیون نفر عبور کرده است؛ رقمی که بالاترین میزان ثبت شده در 5 سال گذشته برای این ماه محسوب میشود.

مناطقی مانند سن آنتونیو در ایالت تگزاس و نیواورلئان در ایالت لوئیزیانا، از جمله مناطقی هستند که بالاترین نسبت خانه های زیر آب را دارند. به گفته مشاوران املاک، افرادی که در این وضعیت قرار دارند، عملا در خانه های خود گرفتار شده اند. زیرا برای فروش، ناچارند مابه التفاوت میان قیمت فعلی خانه و باقی مانده وام را نقدا پرداخت کنند، که در بسیاری موارد امکان پذیر نیست.

بانکها نیز معمولا تمایلی به تامین مالی مجدد وام های مربوط به خانه هایی که در وضعیت «زیر آب» قرار دارند، نشان نمی دهند. در نتیجه، حتی اگر نرخ بهره در ادامه سالجاری یا در سال آینده کاهش پیدا کند، این کاهش لزوما به نفع این دسته از مالکان نخواهد بود. با این حال، تا زمانی که صاحبان خانه قادر به پرداخت اقساط خود باشند و برنامه ای برای فروش فوری نداشته باشند، منفی شدن سرمایه تاثیر قابل توجهی بر وضعیت مالی روزمره آنها نخواهد گذاشت. اگر در آینده قیمت مسکن در این مناطق افزایش یابد، امکان دارد سرمایه آنها نیز دوباره مثبت شود.

تفاوت وام های مسکن 2008 با 2025

یکی از عوامل اصلی بحران مالی سال 2008 این بود که بسیاری از وام دهندگان، وام هایی را به خریدارانی اعطا کردند که توان بازپرداخت آنها را نداشتند. در آن شرایط، با کاهش ارزش خانه ها، مالکان انگیزه ای برای نگه داشتن ملک خود نداشتند. اما امروزه استانداردهای وام دهی سخت گیرانه تر شده و اغلب وام گیرندگان توانایی مدیریت تعهدات مالی خود را دارند.

چن ژائو، اقتصاددان شرکت ردفین، معتقد است حتی کسانی که ارزش وام شان از قیمت فعلی خانه بیشتر است، معمولا نیازی به نگرانی ندارند؛ به شرطی که توانایی پرداخت اقساط و حفظ شغل خود را داشته باشند.

ژائو پیشبینی میکند که تا پایان سالجاری، قیمت مسکن در سطح ملی حدود یکدرصد کاهش یابد، موضوعی که ممکن است افراد بیشتری را وارد وضعیت «زیر آب» کند. با این حال، او احتمال وقوع موج گسترده ای از توقیف املاک را کم می داند. دلیل این امر سخت گیری بیشتر در فرآیند اعطای وام است که به مالکان کمک میکند تا بتوانند نوسانات مالی را بهتر مدیریت کنند. در دوران رونق خرید خانه در زمان پاندمی، بسیاری از خریداران مبالغ قابل توجهی را به عنوان پیش پرداخت، پرداخت کردند؛ بنابراین حتی در صورت کاهش قیمتها، دارای حاشیه سرمایه مناسبی هستند یا به عبارتی، نسبت بدهی تسهیلاتی شان از ارزش خانه شان بیشتر نخواهد شد. این موضوع بهویژه در مقایسه با خریدارانی که پیش پرداخت کمتری داشته اند، مزیت قابل توجهی محسوب میشود.

والدان در ادامه می گوید افرادی که از وام های کم پیش پرداخت مانند وام های FHA و VA استفاده کرده اند، سرمایه اولیه کمی داشته اند و به همین دلیل حتی در برابر کاهش های جزئی قیمت مسکن آسیب پذیرتر هستند. وام FHA (وام با حمایت دولت) توسط اداره بیمه فدرال مسکن حمایت میشود، به خریدارانی با درآمد متوسط یا پایین امکان میدهد با پیش پرداخت کمتر خانه بخرند.

همچنین وام VA که ویژه نظامیان و کهنه سربازان است، معمولا نیازی به پیش پرداخت ندارد یا پیش پرداخت بسیار کمی دارد. این نوع وام ها عمدتا توسط خانه اولی ها یا افرادی با درآمد پایین تر استفاده میشود و شواهدی وجود دارد که نشان میدهد این گروه بیشتر تحت فشارهای مالی قرار دارند. وام های FHA و VA تقریبا تمام افزایش در میزان وام های معوق طی 12 ماه گذشته را شامل می شوند و حدود سه چهارم کل وام های «زیر آب» در سراسر این کشور را تشکیل میدهند.

ایران دیگر تنها نیست

پدیدهی افزایش خانههای «زیر آب» در آمریکا، بهویژه در مناطقی که در دوران کرونا با جهش شدید قیمتی روبهرو بودند، نشاندهندهی یک واگرایی نگرانکننده میان بدهیهای مالکان و ارزش واقعی دارایی آنهاست. بسیاری از خریداران در سالهای 2020 تا 2022، بهدلیل نرخ بهره پایین و فضای روانی مثبت حاکم بر بازار، وارد معاملات سنگین ملکی شدند و حالا که قیمتها کاهش یافته، سرمایه آنها عملاً وارد ناحیه منفی شده است. گرچه تعداد این افراد هنوز بحرانی نیست، اما روند صعودی آن و وابستگی آن به وامهایی با پیشپرداخت پایین، میتواند در آینده بستر یک ناآرامی محدود در بازار املاک ایجاد کند.

با این حال، تفاوت مهم بازار فعلی با بحران سال 2008 در این است که سیستم وامدهی حالا شفافتر، سختگیرانهتر و کنترلشدهتر عمل میکند. اکثر وامگیرندگان امروز دارای شرایط مالی بهتری هستند و بسیاری نیز پیشپرداخت قابل توجهی داشتهاند. همین موضوع، احتمال موج گستردهی «توقیف املاک» را کاهش میدهد. در عین حال، تا زمانی که این مالکان قصد فروش ملک خود را نداشته باشند و توان پرداخت اقساط را حفظ کنند، وضعیت «زیر آب» بیشتر یک تهدید بالقوه است تا یک بحران بالفعل. اما اگر رکود اقتصادی، بیکاری یا فشار تورمی افزایش یابد، این تهدید میتواند جدیتر و پرهزینهتر شود.

بازار مسکن ایران اگرچه به ظاهر با وضعیت «وامهای زیر آب رفته» در آمریکا تفاوت دارد، اما در واقع با بحران مشابهی از نوعی دیگر دستبهگریبان است. در آمریکا، کاهش واقعی قیمت خانه باعث شده ارزش برخی املاک پایینتر از بدهی وام آنها قرار گیرد؛ اما در ایران، به دلیل تورم مزمن، قیمت اسمی مسکن همچنان بالاست، ولی بازار دچار رکود سنگین شده است. قدرت خرید خانوار به شدت کاهش یافته و وامهای بانکی پاسخگوی حتی کسری از قیمت یک واحد مسکونی نیستند. این وضعیت، نوعی «گیر افتادن اقتصادی» برای خریداران و حتی فروشندگان ایجاد کرده که در آن، نقدشوندگی املاک پایین آمده و تمایل به سرمایهگذاری مولد کاهش یافته است.

از سوی دیگر، نبود نظام مالیاتی شفاف بر خرید و فروش مکرر یا نگهداری واحدهای خالی، فضا را برای سوداگری و احتکار ملکی باز گذاشته و عملاً موجب شده مسکن در ایران از یک نیاز مصرفی به کالایی سوداگرانه بدل شود. در چنین شرایطی، اگر سیاستهایی مانند افزایش وامهای مسکن بدون برنامهریزی دقیق اجرا شود، ممکن است ایران هم به سمت شکلگیری «بحران بدهی خانوار» برود؛ بحرانی که در آن، خریداران در دام اقساط سنگین گرفتار میشوند بیآنکه ارزش واقعی داراییشان رشدی متناسب داشته باشد. بنابراین، شباهت ظاهری میان ایران و آمریکا در چالش مسکن، هشدار میدهد که سیاستگذاران ایرانی باید با دقت بیشتر، جلوی عمیقتر شدن رکود و فرسایش سرمایه مردم را بگیرند.