افزایش نقدینگی آمریکا به 22 تریلیون دلار؛ زمزمه پایان دوره انقباض پولی

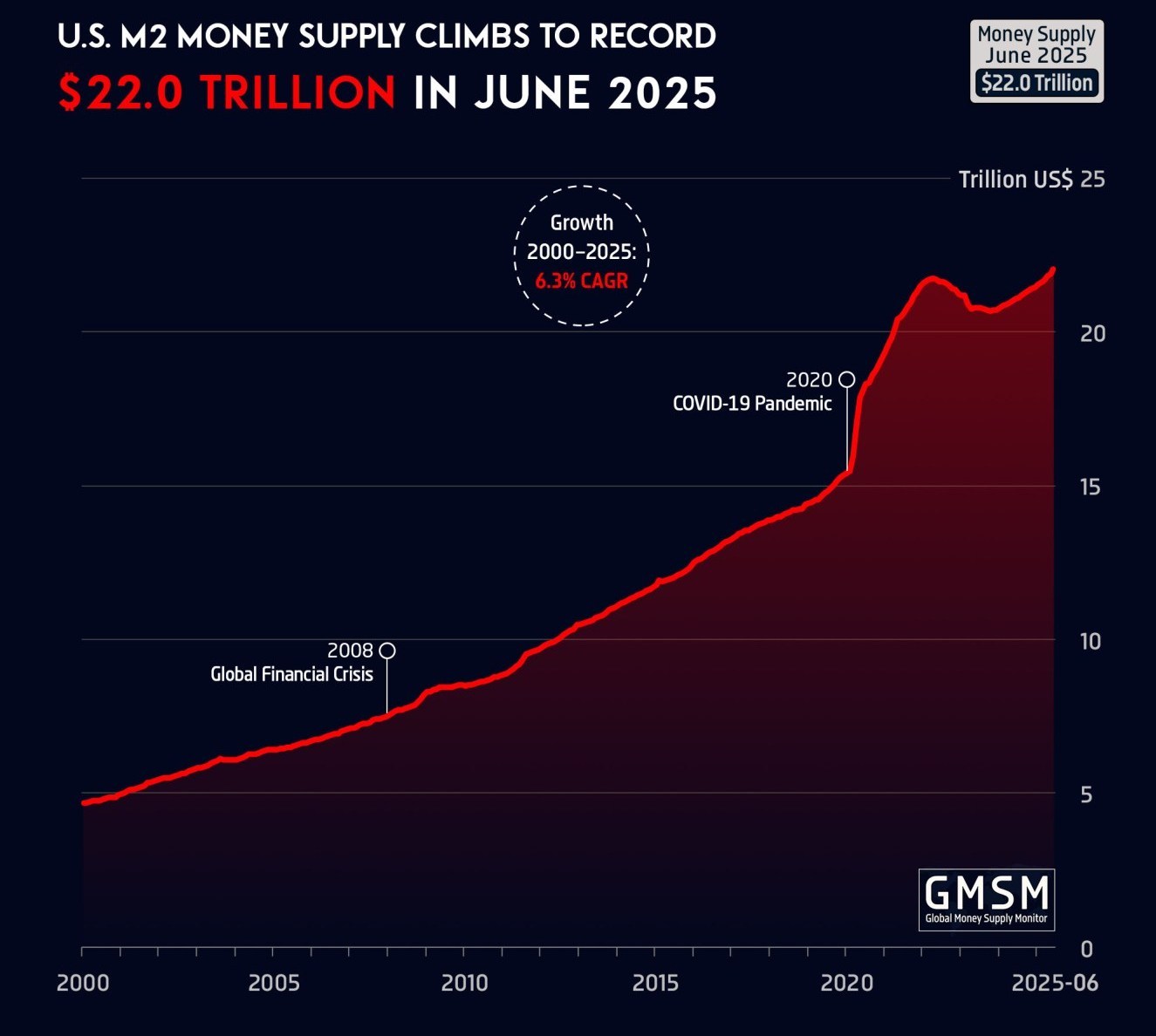

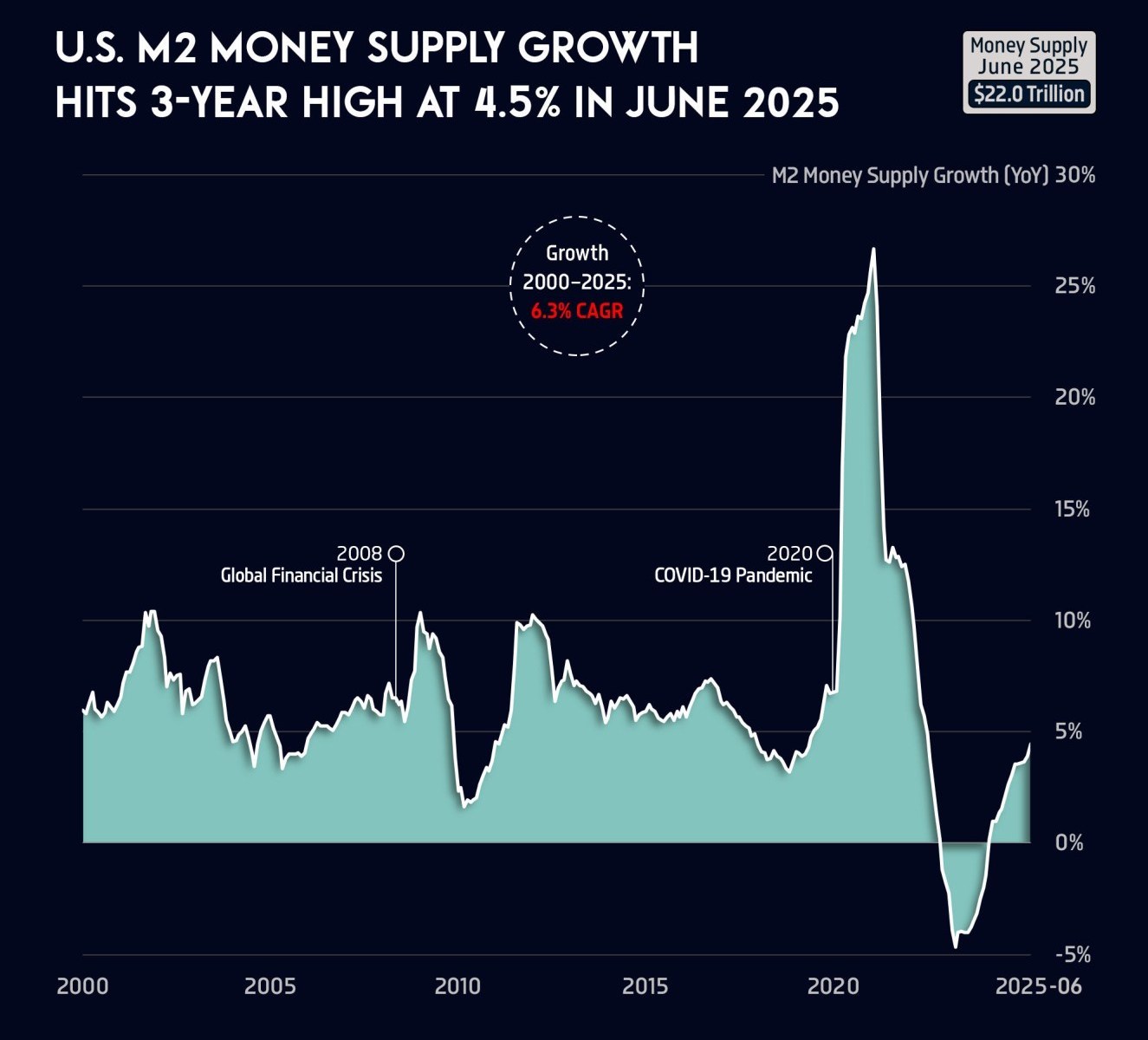

در تازهترین آمارهای منتشر شده، شاخص عرضه پول M2 در ایالات متحده در ماه ژوئن 2025 به سطح 22.02 تریلیون دلار رسیده است؛ رقمی که از نظر تاریخی، یکی از بالاترین سطوح نقدینگی در اقتصاد آمریکا بهشمار میرود و با رشد 4.5 درصدی سالانه همراه بوده است.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، در تازهترین مقالهای تحلیلی در وبسایت تخصصی Investing، شاخص عرضه پول M2 در ایالات متحده در ماه ژوئن 2025 به سطح 22.02 تریلیون دلار رسیده است؛ رقمی که از نظر تاریخی، یکی از بالاترین سطوح نقدینگی در اقتصاد آمریکا بهشمار میرود و با رشد 4.5 درصدی سالانه همراه بوده است.

این رشد پرشتاب در حجم نقدینگی در حالی رخ داده که اقتصاد آمریکا طی دو سال اخیر تحت شدیدترین سیاستهای انقباضی بانک مرکزی این کشور (فدرال رزرو) قرار داشته و نرخ بهره سیاستی به بالاترین سطح خود در دو دهه گذشته رسیده بود. از همین رو، بازگشت منحنی نقدینگی به مسیر صعودی، پرسشهایی جدی را درخصوص پایان دوره سختگیرانه فدرال رزرو و آغاز احتمالی سیاستهای انبساطی در آینده نزدیک برانگیخته است.

فرانسه: توافق تجاری جدید اروپا و آمریکا ناعادلانه استجهش سپردههای جاری و صندوقهای بازار پول

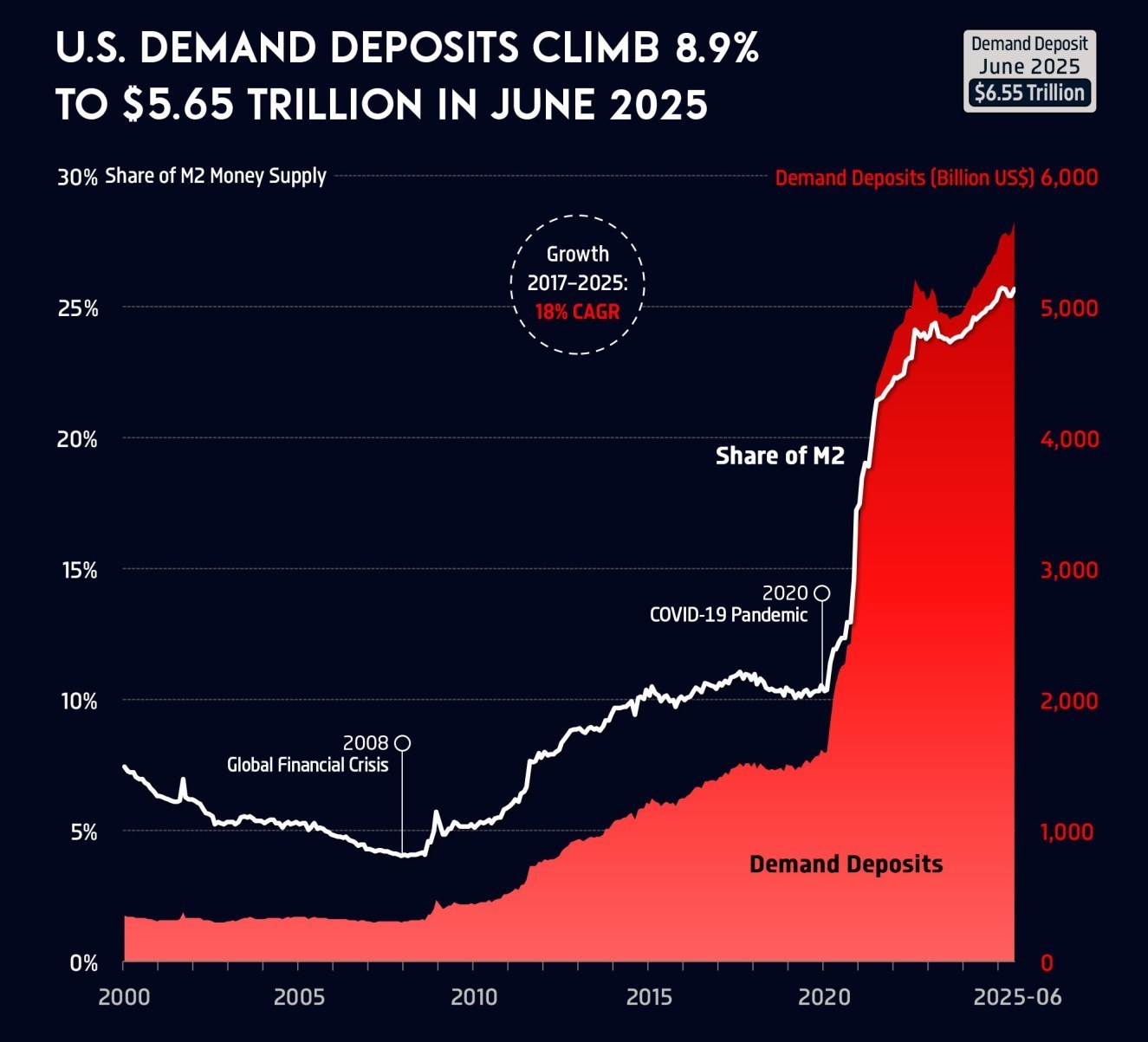

بررسی ترکیب اجزای M2 نشان میدهد که بخش عمدهای از این رشد، از ناحیه افزایش شدید سپردههای جاری (Demand Deposits) و نیز رشد سرمایهگذاری در صندوقهای بازار پول (Money Market Funds) حاصل شده است.

بر اساس دادههای منتشرشده، موجودی سپردههای جاری به 5.65 تریلیون دلار رسیده که نسبت به مدت مشابه سال گذشته، رشد 8.9 درصدی را نشان میدهد. سهم این سپردهها از کل نقدینگی نیز به 25.7 درصد افزایش یافته که رقم چشمگیری محسوب میشود.

از سوی دیگر، داراییهای صندوقهای بازار پول نیز با رشد سالانه 16.5 درصدی به رقم 2.16 تریلیون دلار رسیده است؛ سطحی که تاکنون در تاریخ فعالیت این صندوقها سابقه نداشته است. افزایش حضور سرمایهگذاران در این صندوقها، بهویژه در دوره نااطمینانیهای اقتصادی و سیاسی، میتواند نشاندهنده رفتار احتیاطی سرمایهگذاران و تلاشی برای حفظ ارزش دارایی در برابر تورم و نوسانات بازار باشد.

سیگنال به بازار سهام و انتظارات تورمی

افزایش حجم نقدینگی در اقتصاد آمریکا پیامدهای متفاوتی برای بخشهای مختلف اقتصادی خواهد داشت. بهطور سنتی، رشد M2 به معنای افزایش نقدینگی در دسترس است که میتواند به تقویت بازار سهام، بهویژه در بخشهایی که به نرخ بهره حساس هستند، منجر شود. همین حالا نیز بسیاری از شاخصهای بورس آمریکا روندی مثبت به خود گرفتهاند که به اعتقاد کارشناسان، بخشی از آن ناشی از تزریق مجدد نقدینگی به بازارهاست.

با این حال، این روند صعودی در حجم پول میتواند نگرانیهایی جدی نیز در پی داشته باشد. در شرایطی که تولید حقیقی رشد قابل توجهی نداشته، رشد M2 ممکن است به بازگشت فشارهای تورمی منجر شود. برخی تحلیلگران هشدار دادهاند که اگر افزایش نقدینگی بدون مهار تقاضا و بدون افزایش تولید همراه باشد، فدرال رزرو ممکن است مجبور شود برای کنترل تورم، مجدداً به سیاستهای سختگیرانه بازگردد.

تردید در سیاست فدرال رزرو؛ شکاف میان مقامات پولی

این تحولات در شرایطی رخ داده که مواضع مقامات فدرال رزرو درباره آینده نرخهای بهره بهشدت دوگانه و مبهم شده است. از یکسو، برخی اعضای هیئترئیسه مانند کریستوفر والر خواستار کاهش زودهنگام نرخ بهره هستند و معتقدند که تورم در مسیر کنترل قرار گرفته و ادامه سیاست انقباضی، بیش از آنکه مفید باشد، خطرناک است.

در مقابل، رئیس فدرال رزرو یعنی جروم پاول همچنان با احتیاط سخن میگوید و از لزوم صبر بیشتر برای اطمینان از پایداری کاهش تورم سخن میگوید. پاول هشدار داده که بازارها نباید خیلی زود از تغییر مسیر سیاستهای پولی مطمئن شوند.

بازگشت به سیاست انبساطی یا ماندگاری رکود تورمی؟

با توجه به روند افزایشی عرضه پول M2 و اختلاف دیدگاه میان مقامات فدرال رزرو، هنوز نمیتوان بهطور قطعی از پایان دوره انقباض پولی در آمریکا سخن گفت. اما شواهد موجود نشان میدهد که فاز جدیدی از افزایش نقدینگی در حال شکلگیری است؛ فازی که اگر با رشد تولید همراه نشود، ممکن است بار دیگر تورم را به سطوح بالاتر بازگرداند.

در هر صورت، تصمیمات ماههای آینده فدرال رزرو نقش تعیینکنندهای در مسیر اقتصاد جهانی، نرخ بهره، قیمت کالاها و رفتار بازارهای مالی خواهد داشت.