بازار مسکن در آستانه فاجعه بیسابقه

ChatGPT said: بازار سرمایهگذاری در حوزه ساختوساز، بهویژه در مرحله نهایی یعنی «تکمیل ساختمانهای نیمهتمام»، این روزها با یکی از سنگینترین رکودهای خود از سال 1396 تاکنون دستوپنجه نرم میکند. این بخش که معمولاً بهعنوان خروجی اصلی فعالیتهای ساختمانی شناخته میشود، حالا به نقطهای رسیده که نهتنها روند پیشرفت پروژهها را کند کرده، بلکه زنگ خطر توقف کامل بسیاری از پروژههای ناتمام...

- فهرست محتوا

- تاوان رکود دهه 90

- دهه سراسر «مثبت» بخش مسکن و ساختمان

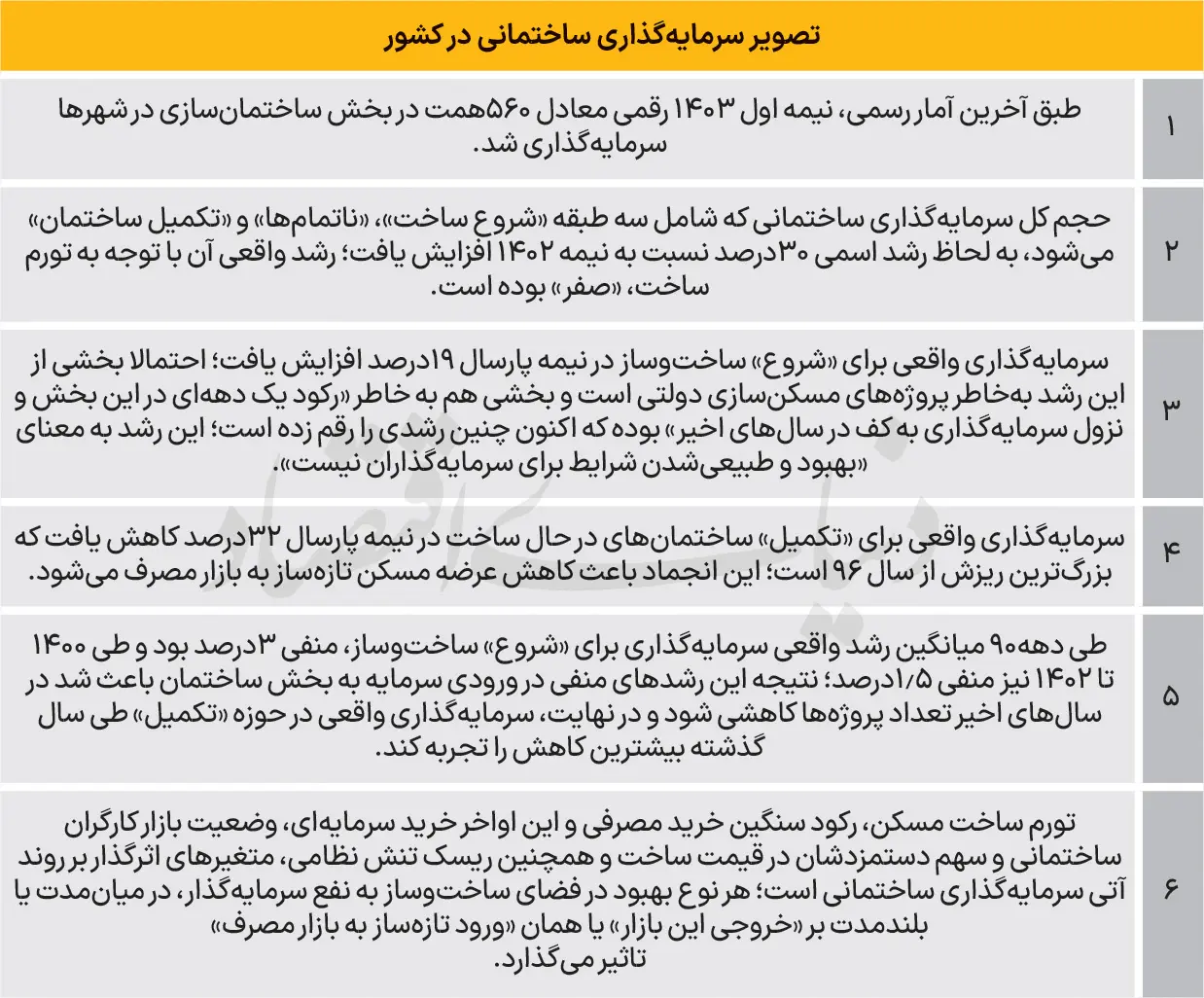

بررسیهای مبتنی بر آمار رسمی تازه منتشرشده نشان میدهد که میزان سرمایهگذاری برای «تکمیل» پروژههای ساختمانی در نیمه نخست سال 1403 با افتی بیسابقه مواجه شده و از منظر رشد واقعی، کاهش 32 درصدی را تجربه کرده است؛ رقمی که در هفت سال گذشته مشابهی نداشته است. این سقوط سنگین در بخش تکمیل ساختمانها، زنجیره عرضه مسکن به بازار مصرف را مختل کرده است. عامل اصلی این رکود عمیق نیز به کاهش محسوس سرمایهگذاری واقعی در «آغاز» پروژههای ساختمانی بازمیگردد؛ جایی که رکود در نقطه شروع، عملاً روند تکمیل و تحویل واحدها را به بنبست کشانده است.

در فاصله ابتدای دهه 1390 تا 1402، سرمایهگذاری سازندهها برای شروع ساختوساز - تعریف پروژه جدید ساختمانی - به لحاظ رشد واقعی، 4درصد در هر سال کاهش یافت. هر چند طی این دوره، پروژههای دولتی به شکل مقطعی، شوکهای مثبت به سرمایهگذاری ایجاد کرد، اما «دومینوی جهش قیمت مسکن و سلب قدرت خرید خانوارها» در کنار «صعود تاریخی تورم تولید»، در نهایت عرضه مسکن را تضعیف کرد. چشمانداز این بازار تحتتاثیر متغیرهای کهنه رکودساز و یک متغیر جدید است.

سرمایهگذاری در مرحله آخر ساختوساز، یعنی تکمیل ساختمانهای در حال احداث، طبق دادههای جدید مرکز آمار، در نیمسال اول1403 با «انجماد بزرگ» روبهرو شد. گزارش «دنیایاقتصاد» از روند سرمایهگذاری ساختمانی در شهرهای کشور حاکی است، نیمه اول سال گذشته، سرمایهگذاری واقعی برای تکمیل ساختمانها، 32درصد کاهش پیدا کرد؛ این میزان رشد واقعی منفی، پایینترین نرخ از سال 96 به بعد است.

بررسیها از طبقات سرمایهگذاری در بخش ساختمان شامل «شروع ساختوساز»، «ساختمانهای ناتمام» و همچنین «تکمیل ساختمان» نشان میدهد، فرآیند تکمیل، مرحله آخر فعالیتهای ساختمانی است که خروجی بازار ساختوساز و البته ورودی بازار عرضه مسکن محسوب میشود. هر میزان صعود سرمایهگذاری واقعی برای تکمیل پروژهها، جریان ورود عرضه به بازار معاملات مسکن و ساختمان را تقویت میکند و در مقابل، انجماد آن (رشد واقعی منفی)، حجم ساختمانهای تازهساز در بازار را در کوتاهمدت و میان مدت کاهش میدهد.

سرمایهگذاری واقعی برای تکمیل ساختمانها در کشور نهتنها، نیمه اول پارسال «رکورد کاهشی 7ساله» را رقم زد که از سال1400 تاکنون نیز، میانگین رشد آن منفی بوده است. طی این مدت، متوسط رشد واقعی سرمایهگذاری صورتگرفته برای تکمیل، منفی 14درصد اعلام شده است.

در بازار معاملات ملک، اثر این رشدهای منفی را میتوان بهصورت «سهم پایین فایلهای فروش مربوط به واحدهای مسکونی تازهساز» مشاهده کرد. آخرین آمارهای رسمی مربوط به معاملات قطعی مسکن در شهر تهران مربوط به نیمه اول سال گذشته حکایت از آن داشت که «سهم واحدهای تازهساز و نوساز» از کل معاملات فروش، از نزدیک به 60 درصد سالهای قبل از «عصر جهش قیمت» یعنی پیشاز سال97، به زیر 30درصد کاهش یافته است. طی ماههای اخیر که رکود معاملات خرید آپارتمان، سنگینتر از قبل شد، اگرچه آمار رسمی از ویژگی واحدهای فروش رفته منتشر نشده اما احتمالا این سهم کمتر هم شده یا در همین میزان بسیار پایین قرار گرفته است.

تاوان رکود دهه 90

سرچشمه «سقوط بزرگ سرمایهگذاری واقعی در فرآیند تکمیل ساختمان و عرضه به بازار مصرف» را باید در سالهای قبلتر و در مراحل ابتدایی سرمایهگذاری ساختمانی جستوجو کرد. دهه 70 سرمایهگذاری واقعی برای «شروع» ساختوساز در کشور بهطور میانگین در هر سال 3درصد کاهش یافت.

هر چند در برخی سالها تحت تاثیر مسکنسازی دولتی، رشد واقعی سرمایهگذاری برای آغاز ساختمانسازیها، ارقام مثبت به خود گرفت، از جمله سال91 با نرخ 11.5درصد. اما روند آن همواره نزولی بود؛ بهطوریکه در عمده سالها بهدلیل «اثر منفی جهشهای قیمت مسکن روی قدرت خرید و بروز رکود فروش»، سازندهها به تدریج دست از سرمایهگذاری کشیدند. سالهای 94 و 95، رکود مسکن ناشی از جهشهای 47 و 37درصدی قیمت آپارتمان در سالهای 91 و 92، سبب شد میزان سرمایهگذاری برای شروع پروژههای تولید مسکن و ساختمان، به لحاظ رشد واقعی، 16درصد در هر سال افت کند.

طی سالهای 1400 و 1401 نیز به دنبال جهش متوسط 60 درصدی قیمت مسکن در بازه 97 تا 99، این مرحله مقدماتی ساختوساز یعنی سرمایهگذاری واقعی برای شروع ساخت، به ترتیب 37درصد و 10درصد کاهش یافت.

تغییرات کاهشی یا افزایشی سرمایهگذاری برای شروع ساختمانسازی، در شرایط نرمال بازار مسکن، بعداز 1.5 تا 2سال، به شکل همجهت روی «تکمیل و عرضه ساختمان تازهساز به بازار مصرف» اثر میگذارد. با رکود تاریخی در بخش مسکن و ساختمان، در سالهای اخیر، اثر دومینویی کمشدن سریالی حجم سرمایه ورودی به ساختوساز، خروجی بازار ساختوساز به سمت بازار مصرف، در حال حاضر افت بسیار بزرگی کرده است. با این حال، بخشی از سرمایههای ساختمانی نیز در این سالها، در میانه راه، متوقف و ناتمام مانده است که میتواند در صورت بهبود نسبی شرایط، تکمیل شود. نیمه اول سال گذشته، حجم سرمایهگذاری واقعی در ساختمانهای ناتمام و نیمهتمام، 2درصد افزایش پیدا کرد. سال 1402 نیز این شاخص 8 درصد افزایش یافته بود. این به معنای آن است که برخی سازندهها، پروژههایی را که از قبل شروع کردهاند به دلایل مختلف ناتمام گذاشتهاند یا امکان تکمیل آنها را ندارند.

سازندهها در مواجهه با رکود فروش از یکسو و روند رشد تورم تولید از سویدیگر، امکان پیشبرد پروژههایی را که شروع کردهاند از دست میدهند. نتیجه آن میشود که بخشی از سرمایهها در میانه راه حبس میماند. ارقام رشد واقعی سرمایهگذاری با لحاظ رشد اسمی سرمایهگذاریها و تورم تولید ساختمان محاسبه شده است. نیمه اول سال گذشته تورم ساختمانی در سطح حدود 30درصد بود که البته 2برابر روند تاریخی خود است. تا پیشاز عصر جهش قیمتها، تورم تولید بین 10 تا 15درصد در نوسان بود.

دهه سراسر «مثبت» بخش مسکن و ساختمان

هم در طول دهه90 و هم طی سالهای پساز دهه 90، روند سرمایهگذاری واقعی سازندهها برای شروع پروژههای ساختمانی، روند نزولی داشته است. در دهه 80 اما اوضاع ساختوساز، به نسبت الان، مناسب و میانگین سالانه رشد سرمایهگذاری ساختمانی، مثبت بوده است. سرمایهگذاری واقعی برای شروع ساختوساز طی آن دهه در هر سال 27درصد افزایش پیدا میکند. از طرفی روند تکمیل ساختمان و صرف سرمایه برای این مرحله از ساختوساز نیز وضعیت خوبی داشته است. در آن دهه سرمایهگذاری واقعی برای تکمیل سالانه 17درصد افزایش پیدا میکند.

شرایط بازار مسکن به لحاظ تورم تولید، رشد قیمت فروش و همچنین توان اقتصادی خانوارها برای خرید، در دهه80 شرایط بهتری داشت؛ اما طی دهه 90 و به ویژه از نیمه دوم آن، رکوردهای تورمی باعث خروج تقاضای مصرفی از بازار مسکن و سپس رکود در معاملات و ساختوساز شد. بنابراین طبیعی است که سرمایهگذاری برای تولید ساختمان از این تغییرات دو دهه، تاثیر بپذیرد.

چشمانداز تولید مسکن در دو سناریو

نیمه اول1403 سرمایهگذاری واقعی برای شروع ساختوساز 19 درصد افزایش یافت؛ این صعود با توجه به رشد مثبت سال 1402 ممکن است اینگونه القا کند که «ساختوساز از رکود خارج شده است». اما به نظر میرسد رشد مثبت، مرتبط است با «شروع پروژههای مسکن ملی» در ابتدای سال گذشته.

به این ترتیب آخرین تصویری که از سرمایهگذاری ساختمانی در کشور وجود دارد و برای نیمه اول پارسال است، شرایط را چه در حوزه «شروع ساخت» و چه در مرحله «تکمیل پروژهها»، مساعد نشان نمیدهد و حکایت از رکود و شرایط نامناسب سرمایهگذاران دارد. در این فضا، برای پیشبینی آینده این بازار لازم است متغیرهای کهنه و جدید موثر بر نبض سرمایهگذاری ساختمانی، شناسایی شود. تورم تولید مسکن از جمله رکودساز سالهای اخیر بازار ساختوساز بوده که همچنان نیز فعال است. ناترازیها که باعث کاهش تولید کارخانههای انرژیبر تولید مصالح ساختمانی شده، هماکنون نیز این تاثیرگذاری را دارد. نبود قدرت خرید مسکن نیز در همین گروه از متغیرهای رکودساز طبقهبندی میشود. شرایط خانوارها برای خرید خانه سختتر از سال گذشته شده است.

تا اینجا، برآیند این دو نیرو، ادامه روند گذشته در نبض سرمایهگذاری ساختمانی میتواند باشد. با این حال، خروج نیروی کار ساختمانی مهاجر از کشور احتمال دارد در آینده، سهم دستمزد نیروی انسانی در قیمت ساخت را افزایش دهد. این سناریو، خروج از وضعیت رکودی را سخت خواهد کرد. ریسک تنش نظامی و نااطمینانی نسبت به آینده آن نیز به شکل دیگری روی روند سرمایهگذاری ساختمانی با توجه به جنس این دارایی، اثر کاهنده دارد.

سناریوی مقابل این پیشبینی، حل ریسکها و توانمندشدن تقاضای مصرفی است که البته در صورت این تغییرات، نتیجه کار در بخش ساختمان، در میانمدت و احتمالا بلندمدت بروز پیدا خواهد کرد. به این ترتیب، پایان انجماد سرمایهگذاری در مرحله خروجی ساختوساز یعنی فرآیند تکمیل ساختمانهای ناتمام منوط است به «بهبود شرایط برای سرمایهگذاران ساختمانی» که مهمترین فاکتور در این مسیر، «کاهش نرخ تورم تولید مسکن و ساختمان» به سطح زیر 20درصد و همچنین کمتر از تورم مسکن است.