ترمز بورس در میانه پاییز

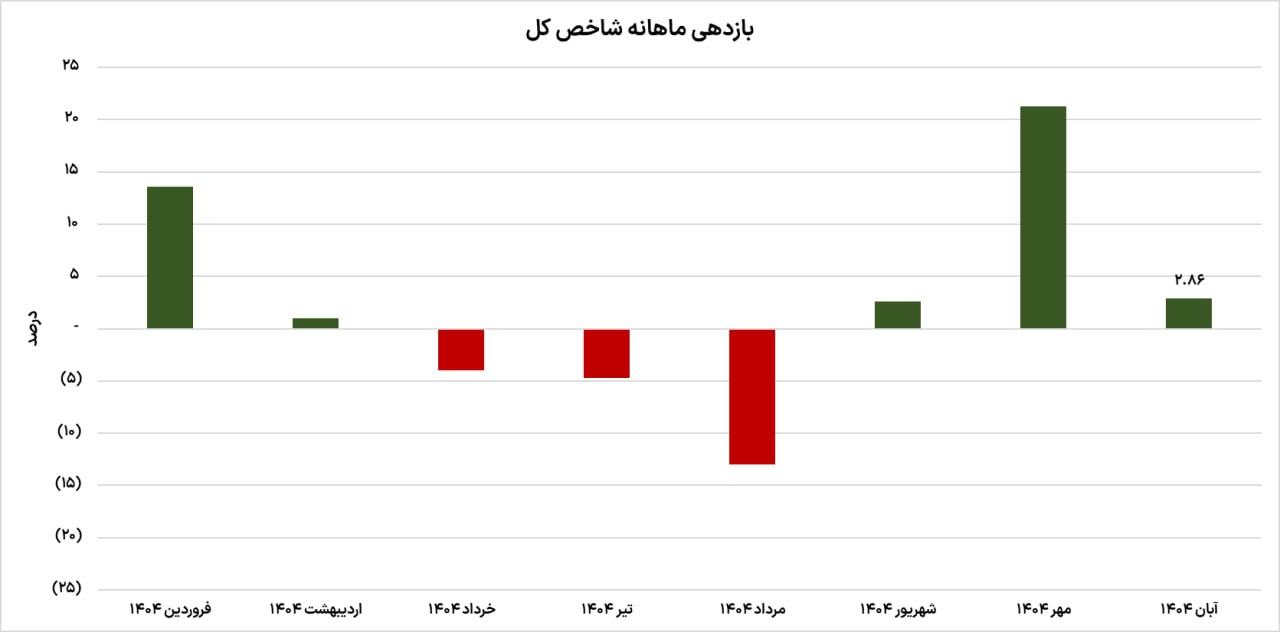

دنیای اقتصاد: با وجود اینکه بازار سهام، مهرماه پررونقی را پشت سر گذاشت؛ اما در ادامه مسیر، رمق شاخص کل، در آبان گرفته شد. نماگر اصلی بازار سهام در دومین ماه پاییز، با رشد 2.86درصدی در میانه کانال 3.1میلیونی ایستاد و این درحالی است که شاخص هموزن نیز بازدهی 2.67درصدی را به نمایش گذاشت. بورس تهران در 12آبان ماه شاهد ثبت سقف جدید در شاخص اصلی خود بود، اما افزایش ریسکهای اقتصادی و سیاسی...

به گزارش گروه آنلاین روزنامه دنیای اقتصاد، پس از مهرماه پر تب و تاب بورس تهران و ثبت بازدهی 21 درصدی توسط شاخص اصلی، بازار سهام در آبانماه متعادلتر عمل کرد.

شاخص کل بورس با عبور از سقف تاریخی خود در 12آبان ماه، گام بزرگی برای حرکت به سمت تارگتهای بالاتر برداشته بود، اما هجوم فروشندهها برای عرضه سهام، موجبات اصلاح و روند «رنجگونه» شاخصهای سهامی را فراهم کرد.

از سویی شاخص هموزن هرچند سعی داشت تا در روزهای پرفروش بازار، از رقیب بزرگ خود یعنی نماگر اصلی سبقت بگیرد، با این حال تحت تاثیر جو کلی بازار قرار گرفت. شاخص کل با افزایش 2.86درصدی کانال3.1میلیونی را حفظ کرد. شاخص هموزن نیز بازدهی مشابه را به ثبت رساند.

سایه رکود

هرچند ارزش معاملات بازار سهام در میانه آبان ماه، در حال پیشروی بود، اما احتیاط بیشتر معاملهگران سبب شد تا رخوت معاملاتی به دادوستدهای بورسی بازگردد. ارزش معاملات خرد بورس تهران که در روزهای اوج در حوالی 17.5همت ثبت شده است، اکنون به حدود 7همت رسیده است.

در دومین ماه پاییز، بازار سهام شاهد کوچ حدود 5همت از پولهای حقیقی نیز بود. این میزان بیشترین خروج پول از مرداد امسال است. همچنین صندوقهای درآمد ثابت نیز به واسطه افزایش نرخ بازدهی اوراق دولتی و ریسکگریزی از بازارهای پرنوسان با ورود پول بیش از 7همتی همراه بودند.

در این میان نوسان نرخ دلار و اصلاح نسبی طلای جهانی، شرایطی را فراهم کرد که ETFهای طلایی بازار سهام، میزبان بیش از 17همت پول حقیقی شوند. این میزان از ورود پول به پرطرفدارترین ابزار بازار سرمایه در مقیاس ماهانه سابقه نداشته است.

پایان خزان بورس؟

بازار سهام اکنون در نقطهای قرار دارد که خریداران و فروشندگان را محتاطتر از گذشته کرده است. قرار گرفتن در صف فروش به واسطه ارزندگی نسبی بازار و P/E حدود 6.3 واحدی آن میتواند نتیجهای منفی به دنبال داشته باشد.

از سویی دیگر انگیزه تمرکز بر خرید بدون فعال شدن محرکهای جدید از بین رفته است. این درحالی است که نرخ اوراق دولتی درحال رکوردشکنی است. ضمن آن که هنوز قیمت دلار توافقی در کانال 71 هزار تومان قرار دارد و در صورتی که طی ماه های آینده گپ قیمتی 55درصدی آن با دلار آزاد پر نشود، گزارشهای فصل سوم سال ضعیف تر از انتظارات خواهد بود.

همچنین خبرهای مختلف از احتمال عرضه ارز فولادیها در تالار دوم در کنار تغییر فرمول خوراک گاز پتروشیمی ها، ابهامات پیرامون بازار سرمایه را افزایش داده است. پایان زودهنگام خزان بورس در گرو شفافیت بیشتر و ثبات نسبی متغیرهای اثرگذار بر آن است.