تغییر استراتژیک صندوقهای توسعه ملی در دنیا

گروه اقتصادی خبرگزاری دانشجو، به نقل از روزنامه فرهیختگان، ناصر غریبنژاد: رشد و توسعه صندوقهای ثروت ملی (Sovereign Wealth Fund) در دو دهه اخیر نشان از اهمیت این حوزه راهبردی برای دولتها دارد؛ بهگونهای که در نتایج بسیاری از تحقیقات اقتصادی آینده تجارت جهانی را در گرو راهبرد حاکم بر این صندوقها میدانند. با توجه به بررسیهای صورتگرفته در مباحث سرمایهگذاری صندوقهای دولتی بینالمللی...

گروه اقتصادی خبرگزاری دانشجو، به نقل از روزنامه فرهیختگان، ناصر غریبنژاد: رشد و توسعه صندوقهای ثروت ملی (Sovereign Wealth Fund) در دو دهه اخیر نشان از اهمیت این حوزه راهبردی برای دولتها دارد؛ بهگونهای که در نتایج بسیاری از تحقیقات اقتصادی آینده تجارت جهانی را در گرو راهبرد حاکم بر این صندوقها میدانند. با توجه به بررسیهای صورتگرفته در مباحث سرمایهگذاری صندوقهای دولتی بینالمللی بسیاری از کشورها تلاش دارند تا راههای جدیدی را برای تامین مالی پروژههای ملی پیدا کرده و برنامههای بودجهای خود را از طریق فعالیت و سرمایهگذاری SWFهای تامین کنند. البته که در هدف اولیه صندوقها کمک به دولت در بحرانها و تنشهای ارزی تعریف شده بود، اما به مرور این نقش تکامل یافت.

پروژههای جاهطلبانه برخی از کشورهای منطقه، مانند برگزاری مسابقات ورزشی بینالمللی تا سرمایهگذاری در حوزه انرژیهای نوپا و پروژههای تولید سوخت سبز نشان از عزم جدی و تغییر رویکرد دولتهای وابسته به انرژی فسیلی در خاورمیانه و سایر تولیدکنندگان نفت دارد. بالمآل در ایران اسلامی با تشکیل صندوق توسعه ملی وارد این هماوردی راهبردی شدهایم، اما به نظر میرسد صندوق توسعه ملی در ایران صرفا نقش اولیه خود را ایفا میکند و در سرمایهگذاری کلان نقشی ندارد. البته این نکته قابل ذکر است که بسیاری از صندوقهای شکلگرفته عمری کمتر از ده سال دارند و سرمایهگذاریهای طرحشده تازه شکل گرفته میشوند. این حوزه نوظهور با احساس خطر دولتها پس از بحران همهگیری کووید -19 شکل جدیتری به خود گرفت و بسیاری SWFهای فعال حال حاضر تغییر رویکرد و راهبرد مدیریتی جدیدی در شیوه سرمایهگذاری داشتند.

این چرخش رویکرد با حضور هوش مصنوعی و تحولات فناوری در پی آن ساختار تازهای به خود دیده است. برای مثال به گزارش شرکت «ریسرچ اندمارکتز» تا سال 2026 بازار هوش مصنوعی 70 درصد فضای کسبوکار را به خود اختصاص میدهد و با توجه به این نتایج صندوق سرمایهگذاری عمومی عربستانسعودی (Public Investment Fund Saudi Arabia) با شتاب فراوانی سرمایهگذاری 500 میلیارد دلاری را در این آغاز کرده است. در دسامبر 2022 میلادی با میزبانی دومین دوره اجلاس جهان هوش مصنوعی در ریاض، سعودیها تلاش خود را برای تبدیل شدن به مرکز هوش مصنوعی جهانی تعریف کردهاند. در این نشست صدها نماینده از شرکتهای فناوری، استارتاپها، سرمایهگذاران، کارآفرینان و چهرههای دانشگاهی گرد هم آمدند تا درباره آینده هوش مصنوعی و مشارکت PIF در این عرصه گفتگو و مذاکره کنند. این تحولات در منطقه و سایر کشورهای فعال در این مبحث این نکته را یادآوری میکند که در شتاب کنونی کجای این رقابت هستیم و چه رویکردی در هماوردی داشته باشیم؟ این نوشتار تلاش دارد با ذکر تجربیات و رویکرد تفکر حاکم بر SWFها اهمیت این پدیده نوظهور در عرصه اقتصاد بینالملل را بیان کند.

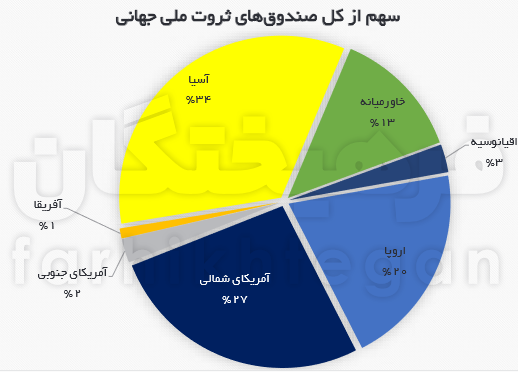

ماهیت صندوقهای ثروت در جهان

در یک تعریف کلی؛ صندوقهای ثروت دولت، صندوقهای سرمایهگذاری هستند که بهطور مستقیم یا غیرمستقیم تحت مالکیت، کنترل یا نظارت یک بانک مرکزی یا سازمان دولتی برای تثبیت نوسانات کلان اقتصادی ناشی از عدم تعادل پرداختها و اختلالات بودجهای هستند. بسیاری از کشورهایی که دارای صندوقهای ثروت دولتی هستند از نظر منابع طبیعی غنی بوده و تولیدکننده اصلی بازار انرژیهای فسیلی هستند. این صندوقها بهعنوان گونهای از شرکتهای سهام خصوصی سنتی عمل کردهاند که وجوهی را به نمایندگی از کشورهای خود در بازارهای سرمایه جهانی سرمایهگذاری میکنند. این نهادها تحت مالکیت یا حمایت دولت بوده و ذخایر مازاد بودجهای را سرمایهگذاری میکنند. اگرچه نگاهها نسبت به سرمایه گذاریهای آنها بهبود یافته، اما در بررسی فعالیتهای بسیاری از آنها در مقایسه با سایر سرمایهگذاران کلان عدم شفافیت و رفتاری مبهم نمایان است. البته که کشورهایی که صندوقها در آنها بهطور فعال سرمایهگذاری میکنند اغلب دارای نظام شفاف اقتصادی و دولت دموکراتیکند، زیرا فعالیت صندوقها در اغلب موارد مستقل از نفوذ دولت است. صندوقهای سرمایهگذاری دولتی (SWF ها) در طیف وسیعی از طبقات دارایی سرمایهگذاری میکنند، از داراییهای واقعی و حقیقی مانند میادین نفتی، فلزات گرانبها، املاک و مستغلات، و زیرساختها گرفته تا داراییهای مالی مانند سهام، اوراق قرضه و تجارت در صندوقهای قابل معامله (Exchange Traded Fund) برای پیشبرد استراتژی راهبردی دولت خود فعالیت میکنند.

در ابتدای تاسیس بسیاری از این صندوقها وظیفه اصلی در حفظ و ذخیرهسازی مازاد درآمد دولتها تعریف شده و در نوسانات ارزی از پول ملی دولتها حمایت میکردند، اما به مرور زمان کارآمدی SWFها در بحرانهای مالی با استقبال راهبردشناسان مواجه شد. اولین نشانهای اهمیت این صندوقها در بحران مالی سالهای 2005 تا 2010 آشکار شد. SWFها برای نشان دادن ارزش و جایگاه خود در سطح بینالمللی، نجات بزرگترین بانکها و موسسات مالی غربی را هدف خود قرار دادند و در این خصوص با خرید مریل لینچ و مورگان استنلی حیات اقتصادی این شرکتهای خدمات مالی را تضمین کردند. در طول بحران وام مسکن در آن سالها صندوقها با تزریق سرمایه به بخش املاک رونقی قابلتوجهی را در این بخش به وجود آوردند. فعالیتهای ساختمانی اورگرند (بزرگترین شرکت ساختمانسازی چین) در آن بازه زمانی صنایع بسیاری را در این عرصه تقویت کرد و این امر با حمایت شرکت سرمایهگذاری چین همراه بود.

رویکردها و سیاستگذاریهای SWFها

تحولات اقتصادی خاورمیانه و درگیریهای نظامی میان اعراب و رژیمصهیونیستی زمینهساز تشکیل اولین صندوقها بوده است و با افزایش قیمت انرژی سود سرشاری نصیب کشورهای تولیدکننده انرژیهای فسیلی شد. در نتیجه افزایش قیمت ناگهانی و نیاز بازار، برای بسیاری از این نظامهای اقتصادی حجم بالایی از مازاد درآمد به دست آمد که با تاسیس سازمانهای مالی به حفظ سرمایه پرداختند. این مازاد درآمد بسیاری از نظامهای پولی بانکی جهان سوم را با اختلالات و تنشهای مالی مواجه ساخت. بیماری هلندی اقتصاد ایران از 1353 تا 1356 نیز یک عارضه کلان در نتیجه افزایش قیمت نفت در آن سالها بود. سازمان سرمایهگذاری کویت اولین SWF است که در سال 1953 فعالیت خود را آغاز و مازاد در آمد خود را ذخیرهسازی کرد. پس از آن مهمترین فعالان حال حاضر این حوزه یعنی صندوق سرمایهگذاری عمومی عربستان (1971)، سازمان سرمایهگذاری ابوظبی (1976) و صندوق بازنشستگی دولتی نروژ (1990) تاسیس شدند. در ایران اسلامی نیز با طرح تشکیل حساب ارزی در ماده 60 قانون توسعه پنجم ایجاد SWF پایهگذاری شد تا دولت بتواند در بحرانهای ارزی و شوکهای اقتصادی در زمان کاهش درآمدها از این ذخیره استفاده کند.

در ابتدای دهه 90 این صندوق مورد اهتمام دولت قرار گرفت و با تغییر رویکردهای اساسی در ساختار اجرایی و مدیریتی صندوق توسعه ملی تشکیل شد. با بررسی انواع صندوقهای فعال در اقتصاد جهانی به نظر میرسد اکثر SWFها از نظر منبع و اصول ساختاری مشابه یکدیگر هستند و از یک ساختار اجرایی پیروی میکنند، اما از نظر هدف و رویکردهای اجرایی متفاوت هستند. در سیاستهای حاکم بر این فعالیتها اغلب منعکسکننده شرایط نظام اقتصادی و اصول تجاری حاکمیت خود هستند و بهصورت ذاتی در بحرانهای داخلی و بینالمللی دولتها به فعالیتهای این صندوقها متوسل میشوند. هرچند در بسیاری از کشورها تردیدهای جدی درخصوص کارآمدی SWFها وجود داشته است، اما بحرانهای بینالمللی ناشی از فعالیت تروریستی سازمان یافته و همهگیری کووید -19 نقش سازنده این صندقها را آشکار ساخت. در بررسی اهداف اکثر صندوقها با سه دسته اولویت عمده مواجه میشویم که اغلب توسط دولتها برای صندوقهای دارایی خود ترسیم میشوند: 1. تثبیت اقتصادی 2. حداکثرسازی سرمایه 3. توسعه راهبردی

این سه هدف متصورشده همواره مهمترین راهبرد حکمرانی برای مدیریت صندوق است که بهصورت مشترک در تمامی سیاستهای SWFها وجود دارد. گرچه این اصول که درنتیجه بحرانهای پیچیده بینالمللی در دهههای تغییر رویکرد داده، اما اولین و مهمترین وظیفه صندوقها کمک به دولت برای حل بحرانهای مالی است.

در دو دهه اخیر رشد و توسعه ذخایر این صندوقها در دستور کار بسیاری از دولت قرار گرفته است بهطوری که با فعالیت در سایر حوزههای نوظهور و کمترتوسعهیافته تلاش دارند تا حجم بیشتری از سرمایهگذاریها را به خود اختصاص دهند. فعالیت صندوقهای منطقه درحوزههای خدمات بهداشتی تا برگزاری رویدادهای جنجالی نشان از برندسازی فعالان این بخش دارد تا تمرکز ثروت این رشتهها را در خاورمیانه ایجاد کنند. حضور سالانههای فرهنگی مطرح جهانی و حراجهای هنری بینالمللی از مهمترین مصادیق این امر است. البته که شیوه مدیریت و گزارشهای فعالیت بسیاری از SWFها در حالتی از ابهام قرار دارد و تقریبا گزارش دقیقی از عملیاتهای مالی و اقتصادی خود منتشر نمیکنند. ناظران بینالمللی عدم شفافیت دولت را در هماوردی اقتصادی و رقابتهای منطقهای مطرح کردند و رقابتهای راهبردی میان دولتها را مهمترین دلیل عدم انتشار اطلاعات میدانند. بالمآل معتقدند با توجه به تجربه کووید -19 و تحولات بعد از هوش مصنوعی این عرصه شاهد کشمکشهای جدی میان قدرتهای توسعهیافته و نوظهور باشد. از لحاظ پیشینههای تاریخی، SWFها در چهار دسته دارایی سرمایهگذاری کردهاند: 1. وجه نقد و معادل 2. اوراق بهادار با درآمد ثابت 3. سهام جهانی 4. بازارهای خصوصی و نوظهور

همواره در پرتفوی مالی صندوقها املاک و مستغلات زیرساختها صنعتی و سرمایهگذاری در عرصههای خصوصی وجود دارد و تفکر حاکم بر این نهادها میکوشد تا با خرید سهام بنگاههای ثروتآفرین خصوصی مانند باشگاههای فوتبال و شرکتهای فیلمسازی جهانی وجهه و اعتماد بینالمللی کسب کند. بهطور کلی شاخص قابلتوجه در این سرمایهگذاریها پذیرش ریسک بالا از سوی صندوقها است. در یک بررسی تاریخی متوجه میشویم از سال 2000 به بعد SWFها رویکردی مستقل از سیاستهای دولت داشتهاند و فعالیت در عرصههای با ریسک بالا را پذیرفتهاند. بهگونهای که تا پیش از سال 2010 بهصورت سنتی خرید سهام در بازارهای بینالمللی در دستور صندوق بوده و اولویت ریسک حداقلی در معاملات را هدف قرار میدادند. از سوی اقتصاددانان دو دلیل برای این چرخش در نظر گرفته شده است؛

1. اکثر صندوقهای پس از بحرانی مالی سال 2005 تا 2010 تاسیس شدهاند و صراحتا هدف آنان در ایجاد سرمایه حداکثری است و دولتها سیاست ثروتآفرینی را محور مدیریت این SWF تعریف کردهاند. 2. SWFهای قدیمیتر با وظایف مشخصتری فعالیت میکنند و در زمان حیات خود شاهد رویدادهای گوناگون مالی اعم افزایش و کاهش درآمدهای دولت بودهاند. به همین دلیل تصویر دقیقتری از سرمایهگذاری کلان دارند. کارشناسان و پژوهشگران در این صندوقها روند بازارهای مختلف را زیر نظر داشته و مفهوم ریسک را بهدرستی درک میکنند. این روند و رویکرد تا جایی پیش رفته است که بسیاری از صندوقها سهامدار یا مالک بسیاری از شرکتهای پیشرو در تحولات دیجیتال بودهاند. Uber، Didi، Noon، Xiaomi و Jawbone برخی از شرکتهایی هستند که در مالکیت SWFهای مهم هستند. سرمایهگذاری 40 میلیارد دلاری سازمان سرمایهگذاری ابوظبی (Abu Dhabi Investment Authority) در عرصه بازیهای کامپیوتری میتواند نمونه جالبی از این فعالیتها باشد.

آینده SWFها

بنابر تحقیقاتی که ازسوی آژانس globalswf صورت گرفته تا سال 2030 صندوقهای ثروت دولتی همچنان درگیر چهار چالش بزرگ جهانی هستند. طبق این تحقیقات اولین موردی که طرح شده، افزایش جمعیت و تغییرات اجتماعی است. بهطور خاص تا سال 2030 حدود 300 میلیون نفر از 1.2 میلیارد افزایش جمعیت مورد انتظار پیشبینی میشود که مربوط به افراد 60 سال و بالاتر باشد. این واقعیت مشکلات احتمالی مادی، حقوق بازنشستگی و امنیت اجتماعی را برای کشورهای توسعه یافته و درحال توسعه ایجاد میکند. این درحالی است که سرمایهگذاریهای صورتگرفته از سوی SWFها باید تا این تاریخی به میزان بازدهی مالی برسد که پاسخگوی نیاز دولت خود باشند.

دومین چالش در مهاجرت به شهرها و بحرانهای شهرنشینی تعریف شده است. درحالحاضر، هر هفته 1.5 میلیون نفر به جمعیت شهری جهان اضافه میشود که فشار زیادی بر زیرساختهای موجود و تامین نیازهای اولیه همچون مسکن، بهویژه در کشورهای کمتر توسعهیافته وارد میکند. تا سال 2030 تخمین زده میشود که پنج میلیارد نفر به مناطق شهری مهاجرت و زندگی شهری را انتخاب کنند که این رقم درحالحاضر 3.6 میلیارد نفر است. این نتایج درحالی بهدست آمده که با توجه به بحرانهای آب و خاک در شهرهای بزرگ جهانی انتظار میرود دولتها با ایجاد راهبردهای مدیریتی از مهاجرت به شهرها پیشگیری کنند. بالمآل در میان صندوقهای بینالمللی، دولتهای آفریقایی توسعه خدمات شهری و گسترش زیرساختها را در اولویت خود قرار دادهاند و مهمترین این سختافزارها را در توسعه برق، اینترنت و مسکن ارزان طرح شده است. بهنظر میرسد از میان 20 صندوق مطرح در این قاره، سازمان سرمایهگذاری دولتی نیجریه با تخصیص بودجه 50 میلیارد دلاری به گسترش زیرساختهای شهری در کشورهای آفریقایی پیشرو است. اصولا این چالش در کشورهای کمتر توسعهیافته یا دولتهای آفریقایی مطرح میشود که با بحرانهای زیرساختی در تمامی ابعاد مواجهند.

سومین چالش در پدیده قدرتهای نوظهور بینالمللی یافت شده است. بهطور دقیقتر کشورهایی که قدرت نوظهور شناخته میشوند تا سال 2040، از هفت به 12 قدرت میرسند و این هماوردی را برای SWFها پیچیده و سختتر میکند. این قدرتها بهدلیل رشد و توسعه اقتصادی در هر بازاری میتوانند چالشهای جدی را برای رقبای خود بهوجود آورند. بریکس نمونه مشهوری از همگرایی این قدرتهای نوظهور است که تلاش میکنند با همگرایی سلطه دلار و قدرت اقتصادی قدرتهای توسعهیافته را کاهش دهند. این امر در آخرین اجلاس بریکس با پذیرش آرژانتین، اتیوپی، امارات، ایران، عربستان و مصر نمایانتر شد و با نتایج بهدست آمده فعالیت صندوقهای توسعهیافته و بزرگ جهانی با پیچیدگیهای خاصی همراه میشود.

آخرین چالش را درمورد تغییرات آبوهوا و کمبود منابع زیستمحیطی آینده میدانند و خطر بقا برای بسیاری از دولتهای مالک صندوقها مطرح است. به معنای روشنتر، اغلب دولتهای خاورمیانه با چالشهای زیستمحیطی و بحرانهای آبی مواجهند. این امر زمانی بارز میشود که با توجه به تئوری پایان نفت در سال 2040، انرژیهای فسیلی اهمیت خود را از دست میدهد و بسیاری از تولیدکنندگان نفت با بحرانهای پچیده امنیتی و اقتصادی مواجه میشوند. از این رو تغییر رویکردهای کنونی در جهت حفظ منابع آبی و جلوگیری از فرسایش خاک است.

به نظر میرسد که در رقابت قدرتها در آینده نزدیک اینگونه سرمایهگذاری و عرصه فعالیت صندوقهای ثروت ملی نقش اساسی را ایفا کنند و قدرت دولتها را در میزان ذخایر و سرمایه خود جستوجو کرد، زیرا توسعه فعالیت در دستور کار جدی بسیاری از دولتها قرار گرفته است. این امر زمینهساز بروز و تشکیل قدرتهای نوظهوری است که با فعالیت در عرصههای اقتصادی تبدیل به قدرتهای منطقهای یا توسعهیافته میشوند.