تورم ترازنامهای در نظام بانکی

بررسیها نشان میدهد مثبت شدن میانگین نسبت کفایت سرمایه در پایان سال گذشته، ناشی از رشد داراییهای کمکیفیت بانکها بوده و نمایانگر بهبود جریان نقدینگی آنها نیست. به نظر میرسد دلیل اصلی ورود این نسبت به محدوده مثبت، رشد خالص داراییهای ارزی سیستم بانکی بوده است. به طوری که خالص داراییهای ارزی سیستم بانکی در خرداد ماه سال جاری نسبت به خرداد سال 1402، بیشاز 7 برابر شده است. نکته قابلتوجه...

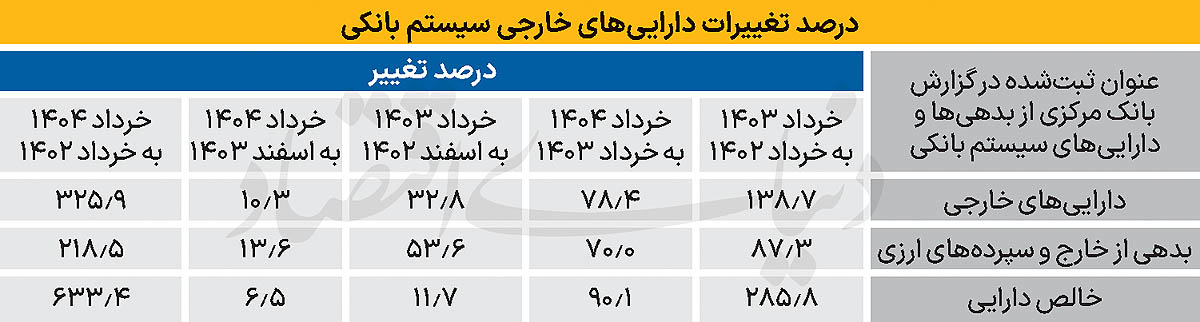

سلیل صبیحان: بررسیها نشان میدهد با توجه آمارهای موجود از بازار بین بانکی چالش کمبود جریان نقدینگی در سیستم بانکی کشور وجود دارد. این در حالی است که ارقام منتشر شده از بهبود وضعیت کفایت سرمایه بانکها خبر میدهند. بر این اساس، پذیرش بهبود در شاخصهای سلامت بانکی نیازمند بررسی عمیقتر است. به عقیده کارشناسان بهبود وضعیت کفایت سرمایه بانکها با محاسبه داراییهای بیکیفیت مثبت شده و در واقع در جریان نقدینگی بانکها، بهبودی حاصل نشده است. خالص داراییهای خارجی سیستم بانکی در پایان خرداد ماه سال جاری نسبت به خرداد سال 1402، با رشدی 633 درصدی به رقم 4653 هزارمیلیارد تومان رسیده است.

به عقیده صاحبنظران بانکی، 3 دلیل اصلی رشد داراییهای خارجی در ترازنامه بانکها، به عدم بازپرداخت تسهیلات ارزی توسط شرکتهای بزرگ و دولتی، رشد نرخ تسعیر ارز و بلوکه شدن داراییهای خارجی بانکها در سایر کشورها به دلیل تحریمها، مرتبط است. بر این اساس، داراییهای ارزی سیستم بانکی به اندازه رشد بسیار قابلتوجهی که ثبت کردهاند در ترازنامه بانکها به عنوان داراییهای در دسترس لحاظ میشوند، ولی در عمل در دسترس قرار ندارند و بهبودی در جریان نقدی بانک حاصل نمیکنند.

این در حالی است که نسبت کفایت سرمایه برای برآورد توان بانک در مواجهه با ریسک و شرایط بحرانی محاسبه میشود و لازم است تنها داراییهایی در محاسبه این نسبت لحاظ شود که توان نقد شوندگی بسیار بالایی داشته باشند. کارشناسان هشدار میدهند، محاسبه درآمد حاصل از داراییهای بیکیفیت، همچون رشد داراییهای خارجی با توان نقدشوندگی پایین، در ظاهر به عنوان بهبود نسبت کفایت سرمایه بانکها تلقی میشود ولی در عمل میتواند به ناترازی بیشتر سیستم بانکی منجر شود.

میانگین کفایت سرمایه بانکها مثبت شد؟

کفایت سرمایه یکی از مفاهیم کلیدی در حوزه سلامت بانکی است که به عنوان معیاری برای سنجش توانایی بانکها در پاسخ به زیانهای غیرمنتظره و حفظ ثبات استفاده میشود. نسبت کفایت سرمایه مناسب به معنای داشتن مقدار کافی از پول نقد، داراییها، اوراق بهادار و دیگر منابع است که برای پوشش انواع ریسکها در اختیار بانک قرار دارد. این شاخص تضمین میکند که بانک توانایی مقابله با زیانهای احتمالی را دارد و در شرایط بحرانی میتواند به فعالیتهای خود ادامه دهد بدون اینکه ثبات سیستم مالی را به خطر بیندازد.

برای محاسبه این نسبت، سرمایه نظارتی بانک بر داراییهای موزون شده بر حسب ریسک، تقسیم میشود. به گفته کارشناسان مهمترین اصل برای محاسبه نسبت کفایت آن است که هرچه سطح ریسک بالاتر باشد، میزان سرمایه مورد نیاز برای پوشش ریسک بیشتر میشود. این اصل به معنای آن است که محاسبه نسبت کفایت سرمایه بانکها در اقتصادی که با شرایط تحریمی، نوسانات نرخ ارز و نرخ نسبتا بالای نکول تسهیلات مواجه است، به سختگیریهای بیشتری نیازمند است.

نگاهی به وضعیت کفایت سرمایه در ایران

براساس اعلام بانک مرکزی، میانگین نسبت کفایت سرمایه بانکها در ایران سالهاست که در محدوده اعداد پایینتر از صفر قرار داشت، در انتهای سال گذشته به مثبت 1.75 درصد رسید. همچنین اعلام شد که تعداد بانکهای با کفایت سرمایه بالای 8 درصد از 9 بانک در سال 1402 در خرداد ماه سال جاری به 14 بانک رسیده است. این رخداد مهم در حالی ثبت شده است که سال گذشته اقتصاد ایران با بیثباتیهای اقتصادی زیادی همراه بود. بررسیهای نرخ بهره بین بانکی و عملیاتهای بازار باز برگزار شده در سال گذشته نشان از نیاز شدید بانکها به نقدینگی دارد. همچنین نرخ رشد نقدینگی اسفند ماه سال گذشته، از هدفگذاری بانک مرکزی فاصله گرفت و بیش از 29 درصد اعلام شد (در حال حاضر 37 درصد است).

رشد قابلتوجه خالص داراییهای خارجی

بر اساس آخرین آمار اعلامی بانک مرکزی، خالص داراییهای خارجی سیستم بانکی در انتهای خرداد ماه سال جاری به 4653 هزارمیلیارد تومان رسیده است. این رقم نسبت به زمان مشابه در سال 1403، 90.1 درصد و نسبت به خرداد سال 1402، 633.4 درصد رشد داشته است. رقم خالص داراییهای ارزی سیستم بانکی که در اسفند سال 1402، رقم 2191.2 هزارمیلیارد تومان ثبت شده بود در اسفند سال 1403، با رشد حدود صد درصدی (99 درصد) به 4369.4 هزارمیلیارد تومان رسید. بسیاری از کارشناسان، رشد خالص داراییهای ارزی سیستم بانکی را اصلیترین عامل بهبود وضعیت کفایت سرمایه بانکها میدانند. اما چرا خالص داراییهای ارزی سیستم بانکی چنین رشد داشته است؟

رشد درآمدهای ارزی بانکها تنها به سال جاری و سال گذشته محدود نمیشود و حتی رشد این درآمدها در سال 1402 نیز مشهود است. به طوری که مرکز پژوهشهای مجلس در گزارشی با بررسی صورتهای مالی سال 1402 بانکها، اعلام کرد افزایش درآمدهای حاصل از تغییر نرخ تسعیر ارز تا بیشتر از 30 درصد از درآمد شناسایی شده دوره آنها را تشکیل داده است.

به عقیده کارشناسان حوزه بانک، چند دلیل اصلی برای افزایش داراییهای ارزی بانکها مطرح است. اصلیترین عامل رشد داراییهای خارجی سیستم بانکی به نرخ تسعیر ارز مرتبط است و افزایش داراییها به سبب تغییر نرخ تسعیر، بر نسبت کفایت سرمایه بانکها اثرگذار بوده است. مشاهده روند رشد نرخ تسعیر ارز نشان از اثرگذاری جدی این نرخ بر رقم داراییهای ارزی سیستم بانکی است. بر اساس اعلام بانک مرکزی، در شش ماه نخست سال جاری نرخ تسعیر ارز برای داراییها و بدهیهای پولی ارزی بانکها و موسسات اعتباری غیربانکی، معادل 69 هزار و 200 تومان به ازای هر دلار تعیین شده است. نرخ تسعیر در انتهای سال گذشته حدود نیز 68 هزار تومان اعلام شد. همچنین، بانک مرکزی نرخ تسعیر ارز در سال 1402 را 40 هزار و 187 تومان اعلام کرده بود که نسبت به سال 1401 رشد 60 درصدی داشت.

عامل دیگر که اثرگذاری معنادارای بر رقم خالص داراییهای ارزی سیستم بانکی ایران دارد، تسهیلات ارزی است که صندوق توسعه ملی با عاملیت بانکها پرداخت کرده است. دوره بازپرداخت این تسهیلات طولانی است و معمولا به شرکتهای بزرگ و دولتی پرداخت شده است. با این حال معمولا بازپرداخت تسهیلات ارزی پرداخت شده توسط سیستم بانکی به دورههای بعدی موکول میشود. بنابر این، بخش مهمی از رشد خالص داراییهای ارزی سیستم بانکی نیز از نکول شدن تسهیلات پرداخت شده و اثر نرخ تسعیر ارز بر آنها سرچشمه میگیرد.

تحریمها هم در رشد داراییهای ارزی بانکهای ایرانی موثر بودهاند. تحریمهای بینالمللی اعمال شده بر اقتصاد ایران موجب شده برخی داراییهای بانکها که در سایر کشورها قرار داشته غیر قابل دسترس و به عبارتی بلوکه شود. درآمد ثبت شده از این داراییها هر ساله با افزایش نرخ ارز افزایش مییابد و در ترازنامه بانکها ثبت میشود، درحالیکه بانک در حال حاضر به آن دسترسی ندارد. این موضوع با وجود این که نسبت موارد قبلی، به دلیل رقم نسبتا پایین داراییها اثرگذاری کمتری بر افزایش داراییهای ارزی سیستم بانکی دارد ولی با این حال اثری غیر قابل چشمپوشی و محسوس دارد.

آثار متناقض داراییهای خارجی

به عقیده کارشناسان در این وضعیت، معضل محاسبه درآمد داراییهای غیر قابل دسترس، در اقتصاد ایران مشهود است. بررسیها نشان میدهد نه تنها سیستم بانکی بلکه بانک مرکزی و صندوق توسعه ملی نیز با این معضل مواجه هستند. با وجود این که دسترسی نهادهای اقتصادی ایرانی به برخی از منابع ارزی در دورهای محدود است؛ اما همواره این منابع و درآمد حاصل از آنها در محاسبات مربوط به تخصیص ارز لحاظ میشوند. کارشناسان معتقدند درحالیکه محاسبه داراییهای غیر قابل دسترس، از لحاظ حسابداری میتواند به کاهش ناترازی کمک کند، اما این اقدام دارای اثرات اقتصادی نیز هست.

به عنوان مثال ذخایر ارزی تخصیص داده شده به عنوان ما به ازای داراییهای خارجی غیر قابل دسترس، نمیتواند همچون داراییهای قابل دسترس در اقتصاد عمل کند. به بیان دیگر ثبت منابع ارزی غیر قابل دسترس در پایه پولی در حال حاضر، اثر پولی انبساطی خواهد داشت، درحالیکه در صورت قابل دسترس بودن این دارایی میتوانند اثر انقباضی داشته باشند؛ زیرا بانک مرکزی در این صورت میتواند با فروش ارز به ریال، نقدینگی را از سطح اقتصاد جمع کند. کارشناسان معتقدند در صورت مثبت بودن میانگین نسبت کفایت سرمایه، آثار آن در وضعیت ناترازی سیستم بانکی نمایان میشد و کفایت سرمایه بانکها، از منشأ رشد داراییهای با کیفیت بهبود مییافت نه از منشأ افزایش نرخ تسعیر داراییهای خارجی.