هزینه سنگین رفع ناترازی

بازوی پژوهشی مجلس در گزارشی، نسبت به وضعیت نامطلوب و تخطی گسترده بانکها از نسبتهای نظارتی و احتیاطی هشدار داد. مرکز پژوهشهای مجلس با بررسی دادههای بانکی طی 5سال منتهی به سال 1402، بیان میکند که بسیاری از بانکها با انواع ناترازیهای عمیق مواجه هستند که ریشههای ساختاری و مدیریتی دارد. بر اساس این گزارش عمق ناترازیهای بانکی برای بعضی از بانکها در وضعیتی قرار دارد که هزینه حل و...

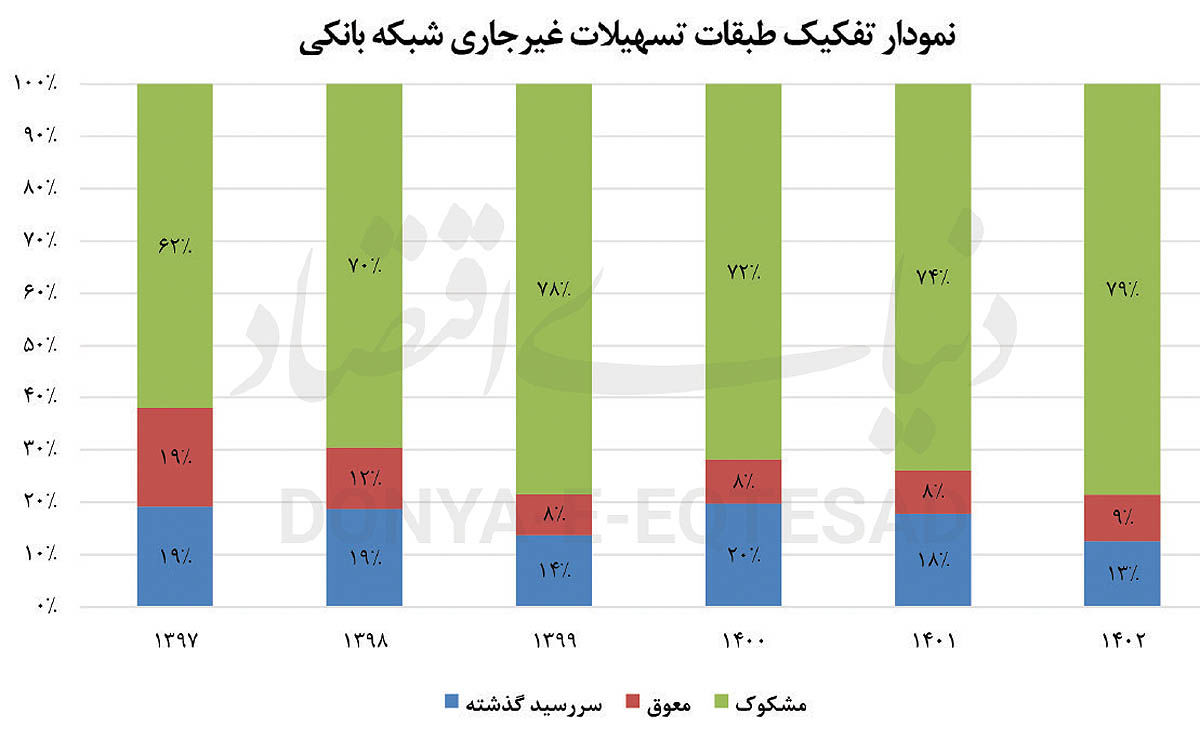

مرکز پژوهشهای مجلس در گزارشی با عنوان «پایش ثبات و سلامت بانکی اسفند 1402»، وضعیت سیستم بانکی را بر اساس صورتهای مالی منتهی به پایان اسفند 1402 و همچنین بررسی روند شاخصهای بانکی طی سالهای 1397 تا 1402 به تصویر کشیده است. طبق اعلام مرکز پژوهشهای مجلس، این گزارش اولین سند از سلسله گزارشهای ادواری است که در راستای پایش سلامت نظام بانکی تدوین شده است.

به دلیل محرمانگی برخی دادهها، این گزارش در دو نسخه عمومی و محرمانه منتشر شده که گزارش «دنیای اقتصاد» بر اساس نسخه عمومی است. بررسیها حاکی از شرایط نامطلوب و تخلفات گسترده بانکها از نسبتهای نظارتی و احتیاطی است. شاخصهای متعددی برای ارزیابی کیفیت داراییها، بدهیها، حقوق صاحبان سهام، درآمدها، هزینهها و ریسک فعالیت بانکها طراحی شده که بررسی این موارد نشاندهنده ناترازی در سیستم بانکی است. بسیاری از بانکها از نسبتهای نظارتی مهمی مانند نسبت وضعیت باز ارزی به سرمایه بانک، حدود مجاز تسهیلات و تعهدات کلان و حدود مجاز تسهیلات و تعهدات اشخاص مرتبط تخطی کردهاند.

انواع ناترازی بانکها

ناترازی بانکها به طور کلی به سه دسته اصلی ناترازی سودآوری، ناترازی جریان وجوه نقد و ناترازی دارایی - بدهی طبقهبندی میشود. این ناترازیها نشاندهنده عدم تعادل در منابع و مصارف بانک، عدم توانایی در پوشش هزینهها از محل درآمدها، یا عدم تطابق سررسید داراییها و بدهیها است. بروز انواع ناترازی در شبکه بانکی ریشههای متعددی دارد.

یکی از مهمترین دلایل ایجاد ناترازی در شبکه بانکی، سوءمدیریت داخلی بانکها است که شامل نبود حاکمیت شرکتی مناسب، انباشت مطالبات غیرجاری و اموال مازاد، و همچنین عدم شناسایی دقیق ریسکهای مرتبط با داراییها و در نتیجه مدیریت نامناسب ریسک میشود. علاوه بر این، رابطه مالی ناسالم بین بانکها و سهامدارانشان، که شامل نهادهای دولتی، خصوصی و عمومی غیردولتی است، نقش مهمی دارد؛ به ویژه تامین مالی ترجیحی، تسویه غیرنقدی تسهیلات و انباشت مطالبات از سهامداران باعث تشدید ناترازی شده است. از سوی دیگر، نوسانات کلان اقتصادی مانند تغییرات نرخ ارز، تحریمها، و پولیکردن ناترازیهای اقتصادی مانند کسری بودجه، مشکلات صندوقهای بازنشستگی و ورشکستگی بنگاههای اقتصادی نیز یکی از اصلی ترین دلایل بروز ناترازیها شناخته میشود.

همچنین، شکلگیری روابط مالی نامناسب میان بانک مرکزی و شبکه بانکی، تاسیس بانکهای خصوصی در بستر حقوقی نامناسب و انجام ادغامهای ناموفق، به معضل ناترازی سیستم بانکی افزوده است. در نهایت، ضعف در نظارت بانک مرکزی بر شبکه بانکی، باعث شده تا کنترل کافی بر عملکرد بانکها صورت نگیرد و ناترازیها ادامه یابد. همچنین روند نامناسب شاخصهای بانکی طی دورههای چند ساله، برای برخی از بانکهای کشور، نشان میدهد که مرور زمان نه تنها نتوانسته از عمق ناترازی این بانکها بکاهد، بلکه هزینههای حل و فصل ناترازی این بانک را افزایش داده است.

حل بحران ناترازی با تزریق منابع جدید

وجود ناترازی دارایی و بدهی بانک (حقوق صاحبان سهام منفی) فارغ از اینکه میتواند به هجوم سپردهگذاران به بانکها منجر شود، موجب افت ظرفیت تولید اقتصاد و محدودیت دسترسی به اعتبار خواهد شد و اساسا بحران بانکی چیزی جزء کاهش معنادار سرمایه بانکها نیست. تحقق اهداف کلان اقتصاد مانند کاهش تورم و افزایش تولید با اصلاحات اساسی در بانکهای ناسالم گره خورده و باید این مساله با جدیت دنبال شود. اگرچه حل و فصل نظام بانکی مستلزم برنامهای جامع برای تمامی بانکهاست، اما اولویت اقدام با بانکهایی است که عمق ناترازی آنها بیشتر است.

راهکارهای مواجهه با بانکهای شدیدا ناسالم در سه دسته مدارا، نجات از بیرون و گریز تقسیمبندی میشوند. نجات از بیرون و مدارا، به دلیل هزینههای بالای آن برای اقتصاد کلان و اجحاف به عموم مردم، معمولا به عنوان آخرین چاره تلقی میشوند. اقدامات عمومی برای حل و فصل نظام بانکی شامل سلب حق اداره و مالکیت از سهامداران موثر، تعلیق حق برداشت سپرده سهامداران موثر، تعقیب قضایی سهامداران مقصر، ارزیابی کیفیت دارایی (AQR)، تبدیل بدهی بانکها به بانک مرکزی به سهام، افزایش سرمایه و فروش داراییهای غیرنقدشونده است. با این حال، با توجه به سطح ناترازی برخی از بانکها، حتی با اتخاذ اقدامات فوق نیز ناترازی به طور کامل پوشش داده نخواهد شد و نیازمند تزریق منابع مالی جدید است. تجربه جهانی نشان میدهد انتشار اوراق مالی توسط دولت و طراحی سازوکاری برای سودآوری مناسب بانکها در راستای ایجاد امکان بازپرداخت اصل و سود اوراق بدهی، شیوه تامین مالی مناسبی برای این موضوع است. مجلس شورای اسلامی نیز در حال تدوین قانون اصلاح نظام بانکی و بسترسازی حقوقی برای اجرای فرآیند گریز است تا احکام مربوط به این فرآیند را در نظام حقوقی کشور پایهگذاری کند.

عملکرد بانکها در 1402 چه میگوید؟

مرکز پژوهشهای مجلس با بررسی صورتهای مالی نکاتی در مورد وضعیت بانکها ارائه داده است. بر این اساس، سهم درآمد تسهیلات از مجموع درآمدها در 6 سال منتهی به پایان 1402 همواره نزولی بوده و از 81 درصد در سال 1397 به 63 درصد در سال 1402 رسیده است؛ این موضوع نتیجه دو تغییر اصلی در مدل کسبوکار بانکها بوده است. نخست، افزایش سهم درآمدهای سرمایهگذاری و عملیاتهای کارمزدی در سبد درآمدی بانکها و دومین مورد، افزایش درآمدهای حاصل از تسعیر ارز ناشی از افزایش نرخ ارز را تشکیل داده است. نکته قابلتوجه دیگر در خصوص هزینههای بانکهاست. هزینههای مالی در سال 1402 سهم قابلتوجهی از کل هزینه بانکها داشته و از 46 همت به 129 همت رسیده است. بررسی مهمترین سرفصلهای هزینهای نشان میدهد؛ بانکها در سال 1402 مبلغ 790 همت سود سپرده، 300 همت هزینههای اداری و عمومی و 90 همت هزینه مطالبات مشکوکالوصول شناسایی کردهاند و درمجموع کل هزینههای شبکه بانکی به 1360 همت رسیده است.