هشدار درباره تکرار بحران بورسی 99/ 7 نکته و برآورد بازار سهام در بهار و تابستان 1402

بعد از رشد خیره کننده شاخص کل بورس در 6 ماه گذشته و کنترل نسبی نرخ ارز، برخی گمانه زنیها حاکی از احتمال تکرار وقایع خطرناک سال 99 در بازار سهام است.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، از ابتدای فروردین ماه تا نیمه اردیبهشت 1402 شاهد موج سنگین ورود پول حقیقی به بازار سهام و رشد خیره کننده شاخص کل بورس بودیم. این روند در ادامه موج افزایش تقاضا که از پاییز 1401 شروع و به مدت 6 ماه ادامه یافته بود تا حدودی منجر به جذاب شدن بازار سرمایه نسبت به بازارهای موازی ارز، مسکن و... شده بود.

این درحالی است که در معاملات صبح امروز یک شنبه 17 اردیبهشت ماه، در حالی که شاخص کل در 10 دقیقه ابتدایی معاملات حدود 12 هزار واحد رشد کرده بود به یک باره شاهد چرخش گسترده در روند بازار بودیم و شاخص کل بورس حدود 90 هزار واحد منفی شد. تلورانس 100 هزار واحدی در روزهایی که برخی از مسئولان وزارت اقتصاد نوید ورود روزانه پول حقیقی 1000 میلیارد تومانی به بازار سهام را مطرح کرده و ایده شروع مجدد عرضه اولیه در محافل خبری دست به دست می شد یک موضوع غافلگیر کننده بود.

با توجه به نزدیک بودن بحران بورسی 1399 که طی آن بسیاری از مردم عادی تازه وارد به بازار سهام بخش مهمی از سرمایه ریالی خود را در شرایط تورمی از دست دادند، همچنان نگاه عمومی به بازار سرمایه با بدبینی و ترس همراه بود این در حالی است که به هر حال بخشی از سرمایه ها برای حفظ ارزش دارایی ها ناشی از رشد افسار گسیخته قیمت سهام بار دیگر به سمت این بازار متمایل شده است. در ادامه تلاش می کنیم با مقایسه شاخصهای کلی بازار در سال 1399 و اردیبهشت 1402 یک تحلیل نسبی در خصوص وضعیت فعلی بازار سهام ارائه کنیم.

بازار برای اصلاح بدنبال بهانه است!

1- تحلیل گران بازار سرمایه در هفته های اخیر گمانه زنیهای جدی درخصوص اصلاح شاخص کل مطرح کرده بودند. در واقع بسیاری از فعالان بازار بدنبال بهانه ای برای اصلاح قیمتی در بازار سهام بودند. این درحالی است که در بهار 1399 فضای هیجانی بازار مانع از اظهارنظرهای دقیق نسبت به فضای کلی بازار شده بود یا در حالت خوش بینانه هشدارهای منتقدین رشد حبابی بورس شنیده نشد.

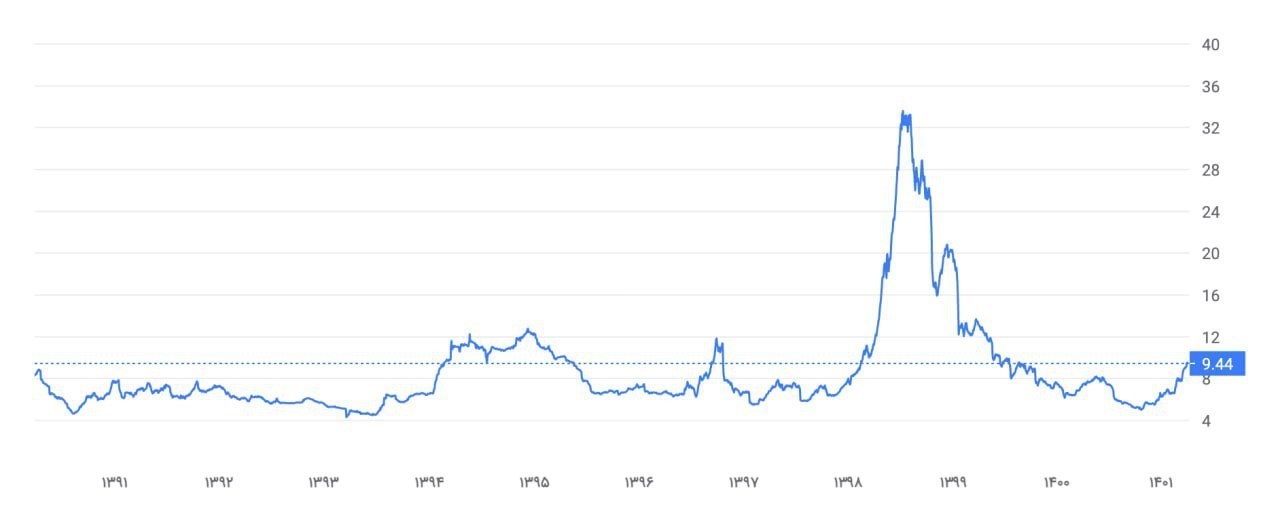

تفاوت شاخص قیمت بر سود در دو مقطع بهار 1399 و بهار 1402

2- بررسی ها نشان میدهد هم اکنون شاخص قیمت به سود یا p بر E بازار حدود 10 واحد است، این در حالی است که شاخص مذکور در اوج هیجان بازار سرمایه در سال 1399 حدود 30 واحد بود. با توجه به اینکه میانگین بلند مدت این شاخص حدود 5 الی 6 واحد است به طور قطع می توان مدعی شد که در آن مقطع شاهد یک سوپر حباب در بازار سهام بودیم.

نکته مهمی که در نمودار زیر قابل توجه است اینکه اگر اطلاعات مربوط به بهار 1399 که رشد خارج از قاعده پی بر ای بازار رقم خورده است از میانگین خارج شود، متوسط نسبت مذکور حدود 5 الی 6 واحد برآورد میشود که بر این ترتیب شاهد رشد بازار بیش از محدوده بلندمدت آن هستیم.

3- ذکر این موضوع ضروری است که در سال 1399 شاهد تغییر شدید نرخ بهره بین بانکی از 18 به 9 درصد و مجدد به محدوده 18 درصدی بودیم. این درحالی است که هم اکنون نرخ سود بین بانکی در محدوده 24 درصد است. از سوی دیگر در شرایط فعلی بازار با وجود رشد پی در پی نرخ بهره بین بانکی این شاخص به عنوان یک عامل منفی در مقابل روند بازار مورد توجه قرار نگرفته است. در واقع میزان ورود پول حقیقی چنان گسترده بود که عملا رشد بیش از حد نرخ سود بین بانکی نیز نتوانست مانع رشد بازار سهام شود.

ورود به محدوده سقف قیمتی برای دو گروه فولادی و پتروشیمی

4- بررسی ها نشان می دهد با توجه به تثبیت نرخ ارز در بازار مبادله ارزی و رشدی که گروه های پتروشیمی و فولادی در دو ماه اخیر بازار سهام تجربه کردند، از این دو گروه پیشران بازار نمی توان انتظار رشد بیشتری را داشت. در واقع بخش مهمی از این شرکتها در سقف قیمتی خود با توجه به معیارهایی از قبیل قیمت به سود و قیمت بر فروش قرار گرفته اند. این درحالی است که دو گروه بانکی و خودرویی که در رشد های اخیر بازدهی مناسبی نداشتند، شاید بتوانند لیدری بازار را در ایام پیش رو در دست داشته باشند.

همچنین ذکر این نکته لازم است که گروه خودرویی و به خصوص سهام شرکتهای شناخته شده تر در این 2 گروه، علاوه بر بازدهی کمتری که نسبت به گروه های دلاری در این ایام ثبت کرده است، به واسطه 1- طرح واردات خودرو (سود 15 درصدی واردکننده) و 2- سود قابل توجهی که از محل تسعیر ارز به دست می آورد، می تواند گروه پیشتاز بازار به حساب آید و به نظر می رسد که توجه سهامداران در روزهای اخیر به این گروه حکایت از همین امر دارد.

تکرار تجربه غلط عرضه دیر هنگام اوراق در زمان افزایش عرضه در بازار سهام

5- نکته ی دیگری که لازم است تا سهامداران به آن توجه کنند این است که تجربه ی سال 99 نشان می دهد که اگر دولت قصد فروش اوراق در بازار بدهی را داشته باشد، طبیعتا بازار با فشار عرضه مواجه خواهد شد. توجه داشته باشیم که صندوقهای درامد ثابت پل مشترک بازار سهام و بازار بدهی هستند و افزایش عرضه در یک بازار از این طریق روی بازار دیگر اثر می گذارد. اگرچه البته انتظار می رفت وزارت اقتصاد از تجربه ی سال 99 استفاده کند و ساز و کار و بخشنامه های عرضه اوراق را هرچه سریع تر تهیه و تدوین کند تا فرایند عرضه اوراق به صورت قطره چکانی و تدریجی از ابتدای سال انجام شود، اما در هر صورت با توجه به شرایط فعلی به نظر می رسد همانند سال 99 شاهد عرضه اوراق در ماه های خرداد و تیر باشیم که می تواند ترمز محکمی برای رشد بازار به حساب بیاید.

شروع دیر هنگام ورود عرضه اولیه به بازار سهام

6- از طرف دیگر این روزها که زمزمه عرضه اولیه ها مجددا بر سر زبان ها افتاده است، باید به این نکته توجه کرد که همزمانی این عرضه ها با روزهایی که دولت قصد فروش اوراق را دارد، طبیعتا فشار فروش زیادی را در بازار به وجود می آورد، اتفاقی که دقیقا در سال 99 و در روز هایی که بازار روند اصلاحی به خود گرفته بود کاملا مشهود و مشخص بود. بر این اساس این انتقاد مطرح میشود که چرا با وجود گذشت 6 ماه از فاز صعودی در بازار سهام روند پر سرعت ورود عرضه اولیه به بازار برای جلوگیری از التهابات آغاز نگردید و حالا در مقطع حساس نیمه دوم بهار بحث در دستور کار قرار گرفته است.

نقش متفاوت دو صندوق در بازار سهام، منابع ریالی برای حمایت از بازار آماده است؟

7- براوردها نشان می دهد، پرتفوی صندوق توسعه بازار و صندوق تثبیت حدود 30 و 12 هزار میلیارد تومان است. فعالیت این 2 صندوق بر دو هدف کنترل هیجانات کاذب و رشد شارپ بازار و همچنین پاسخ به موج تقاضا و نقدینگی که به سمت بازار سرمایه سرازیر شده بود، متمرکز است.

با توجه به اقدامات صندوقهای مذکور در چند هفته اخیر به نظر می رسد این صندوق ها هم اکنون با منابع ریالی آماده ای که دارند بتوانند در ریزش ها و اصطلاحا پنیک های بازار، در سطوح تکنیکالی (مانند دو میلیون و یک صدر هزار واحد) کف بازار را جمع کنند و نقدشوندگی بازار را بالا ببرند. اتفاقی که به دلیل انفعال این صندوق ها، هرگز در تجربه ی ریزش سال 99 شاهد آن نبودیم و سطوح حمایتی یکی پس از دیگری شکسته می شدند. به عنوان مثال رئیس وقت دفتر رئیس جمهور کف شاخص کل را بر اساس براوردهای تحلیل گران یک میلیون و 600 تا یک میلیون 700 هزار واحد اعلام کرده بود، موضوعی که در رسانه ها به شاخص واعظی مشهور شد اما به دلیل نبود زیر ساخت ریالی برای حمایت از بازار این سطوح به راحتی از دست رفت و بازار تا سطح یک میلیون و 100 هزار واحد ریخت.

از دیگر تفاوت هایی که به نظر می رسد بازار سهام 1402 را با بازار سهام 99 متفاوت میکتد، افزایش تعداد صندوق های سهامی و روش های غیر مستقیم سرمایه گذاری در بازار بورس است. صندوق هایی که وجود آن ها باعث می شود تا افرادی که تخصص کافی ندارند، با سرمایه گذاری در آن ها درگیر هیجانات کاذب نشوند و سرمایه خود را به دلیل نداشتن تخصص کافی برای سرمایه گذاری در بازار سهام، به افراد متخصص بسپارند. اگرچه خلا وجود این صندوق ها در سال 99 به وضوح احساس می شد اما امروز، تعداد این صندوق ها بسیار بیشتر شده موضوعی است برای اینکه بازار سهام رفتاری مشابه با بازار سال 99 را تکرار نکند.