اثر حذف ارز 4200 تومانی بر شاخص کل سهام

مرکز پژوهش های مجلس شورای اسلامی، ضمن بررسی روند شاخص کل بورس در سال های اخیر، اثر رشد نرخ ارز بر شاخص کل بازار سهام را بسیار بیشتر از رشد تورم ماهیانه بر شاخص کل می داند.

مرکز پژوهش های مجلس شورای اسلامی، ضمن بررسی روند شاخص کل بورس در سال های اخیر، اثر رشد نرخ ارز بر شاخص کل بازار سهام را بسیار بیشتر از رشد تورم ماهیانه بر شاخص کل می داند.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، اخیرا مرکز پژوهش های مجلس گزارشی را منتشر کرده است که در آن به تبیین شاخص های بازار سهام؛ کارکردها و دلالت های سیاستی آن پرداخته است.

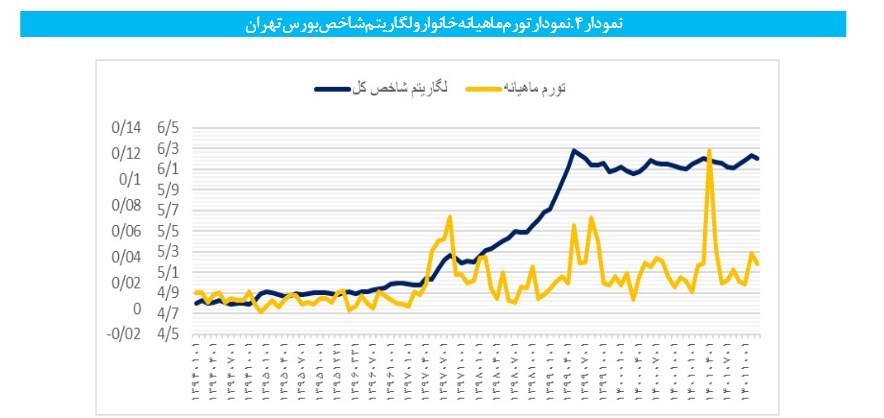

در قسمتی از این گزارش مرکز پژوهش های مجلس با ارائه ی نموداری به بررسی رابطه ی میان رابطه ی تورم های ماهیانه و شاخص کل بازار سهام می پردازد. همانطور که در نمودار زیر مشخص است، تورم هایی که به واسطه ی جهش نرخ ارز در اقتصاد ایران رخ داده است، تقریبا با فاصله ی کمی تثر خود را روی شاخص کل سهام منعکس کرده و توانسته بازار سهام را صعودی کند. اما در مقابل اتخاذ سیاست هایی که سبب صعودی شدن تورم ماهیانه شدن است، نتوانسته بلافاصله اثر صعودی بر شاخص کل بازار سهام داشته باشد.

اثر خنثی، تورم ماهیانه 12 درصدی حاصل از حذف ارز 4200 بر شاخص بورس

لازم به ذکر در خرداد ماه 1401 نرخ تورم ماهانه طبق گزارش مرکز آمار ایران به 12.2 درصد رسید که رقم بی سابقه ای در تورم های ماهانه تاریخ اقتصاد ایران به شمار می رود. تورمی که مشخصا به واسطه ی حذف ارز ترجیحی (4200 تومانی) ابتدا بر سبد مصرفی خانوار تحمیل شد و در ادامه مسبب تغییر و تحولات کلانی در اقتصاد ایران شد.

همانطور که در تصویر بالا مشخص است، تورم 12 درصدی و بی سابقه ای که به واسطه ی اتخاذ این سیاست به وقوع پیوست، بر خلاف تصور عمومی که شاید انتظار رشد بازار سهام به واسطه ی این تورم را داشته است، تاثیر چندانی بر شاخص کل بورس نداشته و اتفاقا فضای رکودی بازار را تشدید کرده است.

حذف ارز ترجیحی با فاصله بر شاخص سهام اثر گذاشت

همانطور که در گزارش مرکز پژوهش های مجلس اشاره شده است، اگر نگوییم مهمترین پیشران رشد بازار سهام، جهش های نرخ ارز است، اما به طور حتم می توان رشد نرخ ارز را یکی از موثر ترین عوامل رشد شاخص کل دانست. مشخص است که با توجه به سهم بالای صنایع فولاد، پتروشیمی و معادن در بازار سهام، وضعیت نرخ ارز در کشور و همچنین نرخ تسعیر ارز در صنایع صادراتی، مستقیما روند بازار سهام را تحت تاثیر قرار خواهد داد.

نکته ای که به نظر می رسد در گزارش مرکز پژوهش ها به آن اشاره نشده است، تاثیر حذف ارز 4200 و سیاست های از این قبیل بر روند بلند مدت شاخص کل بازار سهام است چرا که مشخصا اتخاذ چنین سیاست هایی با یک گپ زمانی تاثیر خود را بر نرخ ارز گذاشته و افزایش نرخ ارز نیز بلافاصله تاثیر خود را حداقل بر سودسازی شرکت های صادراتی منعکس می کند.

بنابراین می توان اینطور ادعا کرد که اگر امروز شاهد رکود شکنی شاخص کل بازار سهام هستیم به صورتی که شاخص کل توانسته سقف قبلی را که سال 99 ثبت کرده بود پس بگیرد، ریشه در همان تورم تحمیل شده از سوی حذف ارز 4200 تومانی دارد که اثرات آن امروز بر اقتصاد ایران کاملا مشهود است. همچنین گفتنی است همانطور که بانک مرکزی متهم ردیف اول تورم سال 1401 را حذف ارز 4200 تومانی عنوان کرده بود و بازار سهام نیز به واسطه ی همان تورم هم اکنون در راه ثبت قله های جدید است.