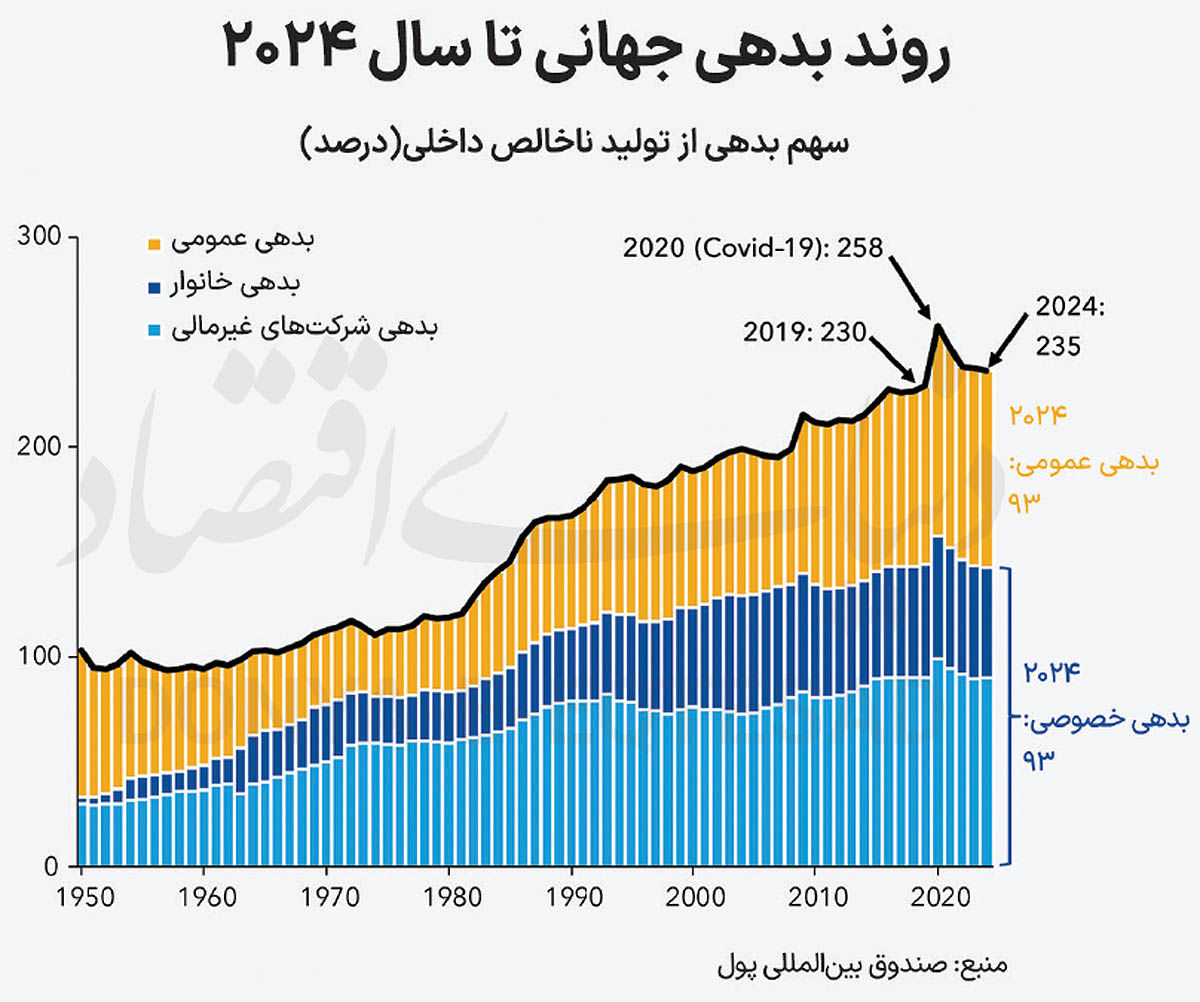

اقتصاد جهان در تله بدهی

آخرین آمارهای صندوق بینالمللی پول حاکی از رسیدن نسبت بدهی به تولید ناخالص داخلی جهان به سطح 235درصد است. این نسبت در زمان همهگیری کرونا به بالاترین سطح خود یعنی 258درصد رسید با این حال پس از گذشت چندین سال تنها اندکی کاهش یافته است. ترکیب بدهیها شامل 93درصد بدهی عمومی و 143درصد بدهی خصوصی است. با توجه به باقی ماندن نسبت بدهی به تولید ناخالص داخلی در سطوح بالا، کارشناسان نگران آثار...

سارا امیرزاده: بر اساس آخرین آمارهای صندوق بینالمللی پول، روند بدهی جهانی در سال 2024 به طور نسبی تثبیت شده و حدود 235 درصد تولید ناخالص داخلی (GDP) جهانی را تشکیل میدهد. این رقم، در زمان بحران همهگیری کرونا به قله خود یعنی 258 درصد رسید. با این حال پس از گذشت چندین سال از این بحران همچنان در سطح بالایی قرار دارد و تنها اندکی کاهش یافته است. ترکیب این بدهی شامل حدود 93 درصد بدهی عمومی و کمتر از 143 درصد بدهی خصوصی است. بررسی آخرین تغییرات نشان میدهد که کاهش بدهی خصوصی توانسته افزایش بدهی عمومی را جبران کند. با این وجود، کارشناسان نگران تاثیر این سطوح بالای بدهی بر رشد اقتصادی هستند. زیرا برآوردها حاکی از آن است که در سطوح بالای بدهی، هر ده درصد افزایش بدهی میتواند رشد را تا 0.2 درصد کاهش دهد. از طرفی این وضعیت میتواند ریسکهایی مانند بحرانهای مالی را به دنبال داشته باشد.

بر اساس آخرین آمارهای صندوق بینالمللی پول (IMF) که در سپتامبر 2025 منتشر شده، بدهی جهانی در سال گذشته تقریبا بدون تغییر باقی مانده و حدود 235 درصد تولید ناخالص داخلی جهان را تشکیل میدهد. این در حالی است که در سال 2020 و در اوج بحران همهگیری کووید -19 حدود 258 درصد از تولید ناخالصداخلی را بدهی تشکیل داده است. به عبارتی، سطح بدهی پس از گذشت چند سال از بحران کرونا، تنها اندکی کاهش یافته است و نشاندهنده یک چالش ساختاری عمیق در اقتصاد جهانی است. گویی جهان پس از شوکهای اقتصادی ناشی از همهگیری کرونا، در یک تله بدهی گرفتار شده که خروج از آن نیازمند اصلاحات اساسی و پایدار است.

آرایش جدید ترکیب بدهیهای جهانی

بدهیهای عمومی به مجموع تعهدات مالی دولتها در سطوح مختلف اشاره دارد که برای تامین مالی هزینههای عمومی، کسری بودجه یا سرمایهگذاری در زیرساختها و خدمات عمومی ایجاد میشود. این نوع بدهی معمولا از طریق صدور اوراق قرضه دولتی، وامهای بینالمللی و استقراض از بانکها و نهادهای مالی تامین میگردد. بررسیها نشان میدهد که نسبت بدهی عمومی با افزایش نزدیک 93 درصد بار اصلی بدهی جهانی را به دوش میکشد.

این افزایش، که معادل 99.2 تریلیون دلار از کل تولید ناخالص داخلی است، عمدتا ریشه در کسری بودجه مداوم جهانی دارد. بررسیها نشان میدهد که در سالهای اخیر کسری بودجه به طور متوسط حدود 5 درصد از تولید ناخالص داخلی بوده است. به عقیده کارشناسان، چنین کسریهایی بازتابی از هزینههای بهجامانده از بحران کووید، از جمله یارانههای و اقدامات حمایتی گسترده و مزایای اجتماعی مانند بیمههای بیکاری است. از طرفی تلاش دولتها برای مهار تورم از طریق افزایش نرخ بهره نیز موثر بوده است. زیرا افزایش نرخ بهره موجب افزایش هزینه بازپرداخت بدهیها نیز شده است.

در مقابل، بدهی خصوصی که شامل تعهدات خانوارها و شرکتهای غیرمالی میشود، کاهش یافته است و سهم این گروه به کمتر از 143 درصد از تولید ناخالص داخلی رسیده است که پایینترین سطح از سال 2015 نیز هست. این کاهش، معادل 151.8 تریلیون دلار است که عمدتا ناشی از کاهش بدهی خانوارها به دلیل احتیاط مصرفکنندگان در برابر تورم بالا و چشماندازهای رشد ضعیف است. همچنین در سال گذشته ثبات نسبی در بدهیهای شرکتها وجود داشته است. با این حال، این روند کاهشی بدهی خصوصی، افزایش بدهی عمومی را جبران کرده و تعادل کلی را حفظ نموده، هرچند این تعادل شکننده به نظر میرسد و به عوامل خارجی مانند نرخ بهره جهانی و سرعت رشد اقتصادی وابسته است.

سایه بدهیهای جهانی بر رشد اقتصادی

سطح بالای بدهی جهانی مجموعهای از چالشها و ریسکها را ایجاد کرده که اقتصاد جهان را در معرض تهدیدهای جدی قرار میدهد. به ویژه افزایش بدهیهای عمومی میتواند خطر آفرین باشد زیرا منابع مالی را از مسیر سرمایهگذارهای مولد منحرف میکند و میتواند منجر به کاهش رشد اقتصادی شود. برآوردها نشان میدهد در شرایطی که نسبت بدهی به تولید ناخالص داخلی در سطوح بالاتر از 100 درصد باشد، هر 10 درصد افزایش بدهی عمومی میتواند رشد را تا 0.2 درصد کاهش دهد. زیرا بخش قابلتوجهی از بودجه به بازپرداخت اصل بدهی و هزینههای بهره اختصاص مییابد. از طرفی، کاهش نسبت بدهی خصوصی به تولید ناخالص داخلی، بیانگر نوعی احتیاط اقتصادی است و در شرایطی که سرمایهگذاری فعالان اقتصادی و مصرف خانوارها کاهش مییابد، تحقق رشد پایدار و در سطوح بالا نیز دشوارتر میشود.

همچنین افزایش هزینههای بهره، که نتیجه سیاستهای پولی انقباضی برای مهار تورم است، فشار بیشتری بر بودجه دولتها تحمیل کرده و خطر ناپایداری مالی را افزایش میدهد. در صورت وقوع شوکهای خارجی، مانند رکود اقتصادی یا جهش نرخ بهره، کشورهایی با بدهی بالا ممکن است با بحران نقدینگی یا ناتوانی در بازپرداخت مواجه شوند؛ وضعیتی که در اقتصادهای نوظهور و در حال توسعه با نوسانات ارزی حادتر نیز میشود. علاوه بر این، استقراض گسترده دولت، دسترسی بخش خصوصی به منابع اعتباری را محدود و هزینههای وامگیری را برای بنگاهها و خانوارها افزایش میدهد؛ عاملی که میتواند به کاهش مصرف، افت اشتغال و کاهش اعتماد سرمایهگذاران بینجامد. در مجموع، این ریسکها نه تنها ثبات مالی کنونی را تهدید میکنند، بلکه در صورت نبود اقدامات پیشگیرانه، میتوانند به بحرانی فراگیر در اقتصاد جهانی طی سالهای آینده منجر شوند.

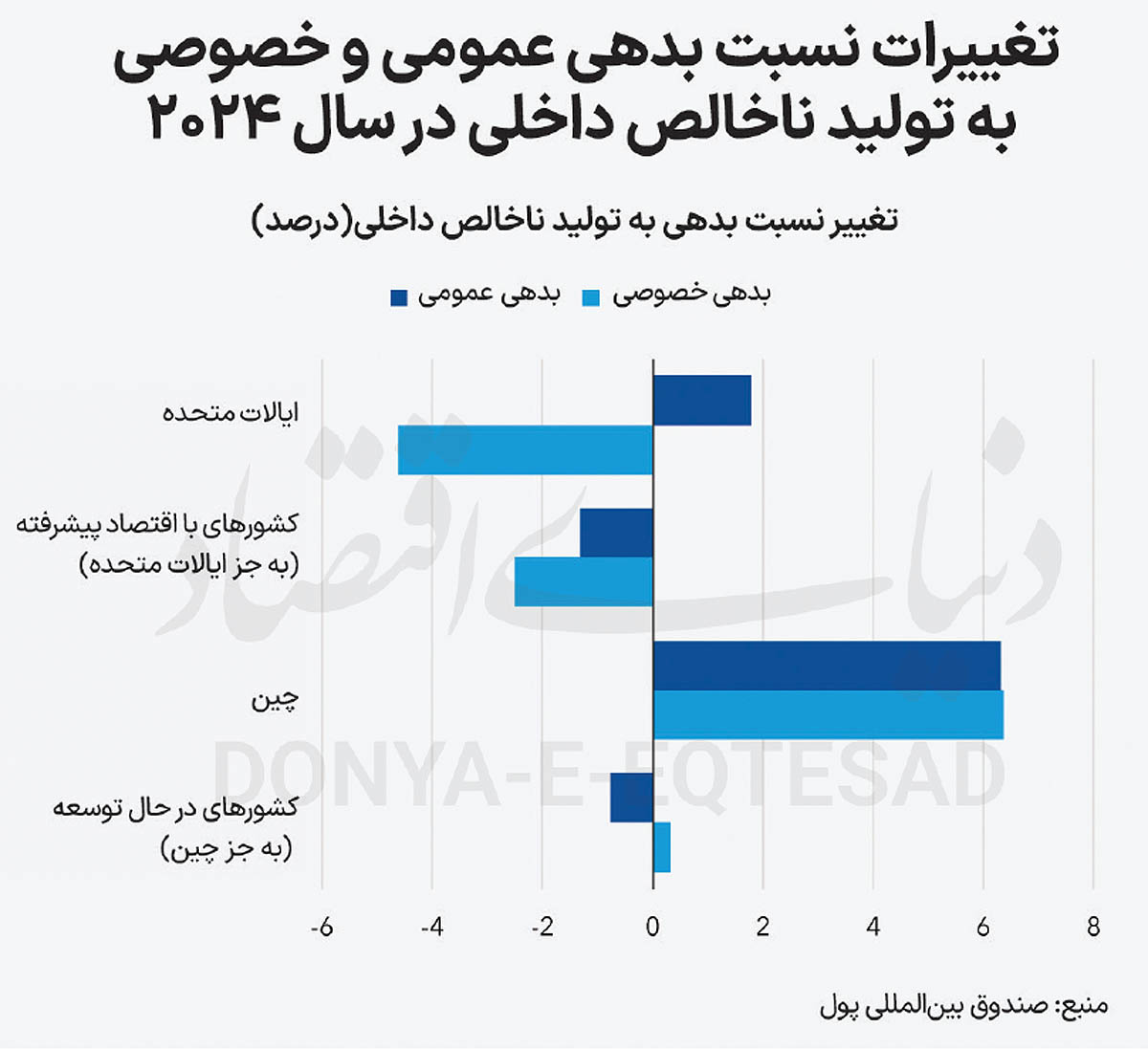

آخرین وضعیت بدهی در آمریکا و چین

بر اساس آخرین آمارها، نسبت بدهی عمومی به تولید ناخالص داخلی در ایالات متحده در سال گذشته با افزایش 2 واحد درصدی از 119 درصد به 121 درصد رسید. در همین بازه زمانی، نسبت بدهی عمومی چین با رشدی سریعتر از 82 درصد به 88 درصد افزایش یافت. به عبارتی، هرچند در سال گذشته رشد بدهی عمومی در چین شتاب بیشتری داشته که میتواند ناشی از سیاستهای مالی انبساطی یا سرمایهگذاریهای کلان دولتی باشد. با این حال نسبت بدهی عمومی به تولید ناخالص داخلی در ایالات متحده در سطوح بالاتری قرار دارد.

روند بدهیهای بخش خصوصی چین و ایالات متحده در سال گذشته بهطور کامل با یکدیگر متفاوت بوده است. در ایالات متحده، نسبت بدهی بخش خصوصی به تولید ناخالص داخلی با کاهش 4.5 واحد درصدی به 143 درصد رسید. در مقابل، نسبت بدهی خصوصی چین با افزایش 6 واحد درصدی به 206 درصد رسید که نشاندهنده وابستگی بالای بخش خصوصی به استقراض در تامین مالی است و در صورت کاهش رشد اقتصادی و نکول بدهیها، ریسکهای سیستماتیک مالی نیز افزایش مییابند. به عقیده کارشناسان این تفاوتها احتمالا ریشه در سیاستهای پولی و مالی متفاوت، مانند نرخهای بهره و تفاوت دسترسی به اعتبارات دارد.

راهحل خروج از این شرایط چیست؟

بدهی جهانی که اکنون به بیش از 235 درصد تولید ناخالص داخلی رسیده است، به یکی از جدیترین تهدیدها برای ثبات و رشد اقتصادی تبدیل شده است. زیرا تداوم بدهیها در سطح بالا علاوه بر کند کردن رشد اقتصادی، ریسکهای مالی و بودجهای گستردهای را نیز به همراه دارد. به عقیده کارشناسان برای کاهش این آثار، دولتها باید در چارچوب برنامههای میانمدت، به تعدیل تدریجی مالی دست بزنند تا کسری بودجه بهطور مرحلهای کاهش یافته و نسبت بدهی عمومی به سطح پایدارتری برسد. در این میان، پرهیز از استقراض سنگین دولتی اهمیت ویژهای دارد، زیرا چنین رفتاری منابع مالی را از بخش خصوصی منحرف کرده و هزینه وامگیری برای خانوارها و بنگاهها را افزایش میدهد. در کنار انضباط مالی، ایجاد محیطی باثبات و پیشبینیپذیر برای فعالیتهای اقتصادی ضرورتی اجتنابناپذیر است.

ثبات در سیاستهای اقتصادی و کاهش عدماطمینان، انگیزه سرمایهگذاری را افزایش داده و به رشد پایدار کمک میکند؛ رشدی که خود از طریق افزایش درآمدهای مالیاتی و ارتقای بهرهوری، نسبت بدهی به تولید ناخالص داخلی را کاهش میدهد. در کشورهای نوظهور و کمدرآمد نیز اصلاح ساختارهای مالی و گسترش دسترسی به منابع اعتباری میتواند به کاهش آسیبپذیری و جلوگیری از انباشت بدهیهای پرریسک کمک کند.

به طور کلی، راه برونرفت از شرایط کنونی نیازمند ترکیبی از انضباط مالی، حمایت هدفمند از رشد اقتصادی و اصلاحات ساختاری است. تنها در پرتو چنین رویکردی میتوان ریسکهای ناشی از بدهی بالا را مهار کرده و مسیر باثباتتری برای آینده اقتصاد جهانی ترسیم کرد.