جای خالی نمودار حسابها در نظام مدیریت مالی کشور

مدیر گروه بودجه مرکز توانمندسازی حاکمیت و جامعه سازمان جهاد دانشگاهی تهران طی یادداشتی وجود نمودارهای حسابداری را حیاتی دانست.

مدیر گروه بودجه مرکز توانمندسازی حاکمیت و جامعه سازمان جهاد دانشگاهی تهران طی یادداشتی وجود نمودارهای حسابداری را حیاتی دانست.

به گزارش خبرگزاری مهر آتوسا تقوی، مدیر گروه بودجه مرکز توانمندسازی حاکمیت و جامعه سازمان جهاد دانشگاهی تهران در نوشتاری با موضوع «جای خالی نمودار حسابها در نظام مدیریت مالی کشور»، با بیان اینکه بودجه، برنامه مالی دولت و سند نحوه اداره کشور است در ادامه بودجه را برآوردهای خوبی از رویدادهای مالی گوناگون دانسته که دولت و بخش عمومی در آن دخیل هستند. او در عین حال نمودار حسابها را جزئی حیاتی از چارچوب مدیریت مالی عمومی ذکر و از مغفول ماندن نمودار حسابها در سیستم مدیریت مالی کشور انتقاد کرده است.

این ابزار انواع حسابهای مرتبط با دریافتها و پرداختهای دولت به نهادهای مختلف را ثبت و ترسیم میکند. هدف نمودار حسابها افزایش پاسخگویی نهادها در قبال اعتبار دریافتی برای انجام وظایف مشخص، کنترل و مدیریت بودجه به همراه ارائه گزارشهای بودجه بر اساس نیاز سیاستگذاران و تحلیلگران، پژوهشگران و سایرین است.

در ادامه این نوشتار تأکید شده است: همچنین این ابزار بین حسابداری مالی و رویدادهای مختلف بودجه که در قالب طبقهبندیهای گوناگون بودجه گنجانده میشود، پیوند برقرار میکند. این کار در نمودار حسابها با ایجاد یک شناسهگذاری جامع، دقیق و یکپارچه انجام میشود. نمودار حسابها به نوعی حیاتیترین جز یا رکن اساسی یک سیستم مدیریت مالی با عملکرد خوب است که در برخی کشورها مثل ایران مغفول مانده است.

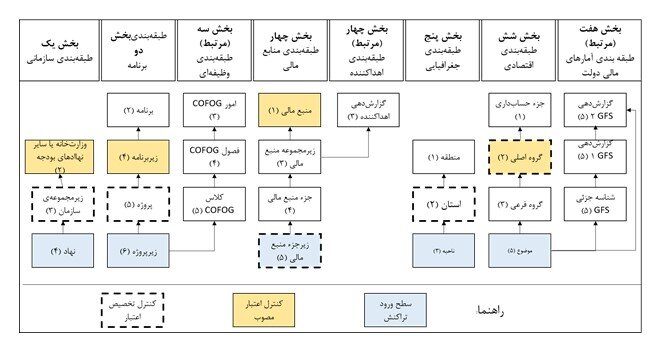

تقوی در بخش دیگری از این نوشتار با موضوع طبقهبندی بودجه و نمودار حسابها گفته است: بودجه برنامه مالی دولت و سند نحوه اداره کشور است. از اینرو بودجه برآوردهای خوبی از رویدادهای مالی گوناگون دارد که دولت و بخش عمومی در آن دخیل هستند. حجم زیاد این رویدادها ضرورت داشتن یک طبقهبندی جامع و مناسب را مطرح میکند. همچنین بر اساس استاندارد آمارهای مالی دولت یکی از اهداف جانبی طبقهبندی رسیدن به نمودار حسابهاست. طبقهبندیهای مرسوم و مد نظر ما طبقهبندیهای سازمانی، منابع مالی، برنامهای (بودجهریزی مبتنی برعملکرد)، طبقهبندی وظیفهای، اقتصادی و جغرافیایی هستند.

در ادامه این نوشتار با تأکید مجدد به حیاتی بودن نمودار حسابها در چارچوب مدیریت مالی عمومی خاطرنشان شده است: این نمودار به روشی نظاممند و پایدار به طبقهبندی، ثبت و گزارشگری اطلاعات مربوط به برنامههای مالی، تراکنشها و رویدادهای مالی کمک میکند. در واقع نمودار حسابها یک فهرست سازمانیافته و شناسهگذاریشده از همه حسابهای منحصربهفرد موجود در یک دفترکل حسابداری است که برای ثبت تراکنشها استفاده میشود.

تقوی در ادامه تأکید کرده است: توجه کنید که تعریف نمودار حسابها و استفاده آن در سیستمهای دولت تحتتأثیر سنتهای مختلف مدیریت مالی عمومی قرار دارد. کشورها راهکارهای متفاوتی را برای نشان دادن نیازهای اطلاعاتی دولتها توسعه دادهاند. در نتیجه راهکارهای پیادهسازی آن در میان کشورها متفاوت است. دلیل دیگر این موضوع این واقعیت است که هر کشور بسته به سنت اجرایی و قانونی خود، به سیستمهایی نیاز دارد تا کنترل ویژه و نیازهای اطلاعاتی را برای مدیریت بودجه دولت فراهم کند. به هر حال، بر خلاف الزامات خاص هر کشور، برای وضع کردن قوانین اصولی جهت طراحی نمودار حسابها به میزان کافی اشتراک بین آنها هست.

در بخش دیگری از این نوشتار با موضوع اهداف نمودار حسابها آورده شده است: نمودار حسابها که نقشی کلیدی در مدیریت مالی دولت، پاسخگویی و چارچوبهای گزارشدهی مالی ایفا میکند، باید هفت هدف عمده کنتر ل، پاسخگویی، مدیریت بودجه، برنامهریزی و مدیریت بودجه، اطلاعات مدیریت، گزارشدهی مالی پرکاربرد و گزارشدهی آمار شامل میشود.

هدف کنترل شامل کنترل تخصیص بودجه، کنترل ضمانت در طول سال، کنترل منبع تأمین مالی (مانند صندوق درآمد عمومی دولت)، کنترل مدیریت و سایر کنترلهای وجوه امانی است. منظور از هدف پاسخگویی هم یعنی در یک سیستم خاص مدیریت مالی عمومی، دولت و مدیران سازمانهای دولتی نسبت به مجلس و بخش عمومی در زمینه مسئولیتهای قانونی خود پاسخگو نگاه داشته میشوند. همچنین در سطوح پائینتر مدیران سازمانهای دولتی در زمینه مسئولیتهای قانونی خود پاسخگو نگاه داشته میشوند. این پاسخگویی با دنبال کردن معاملات مربوط به نهاد اجرایی خاص مثل استفاده از روشهای ممیزی مناسب ایجاد میشود.

تقوی در ادامه این نوشتار درباره هدف مدیریت بودجه و برنامهریزی و مدیریت بودجه توضیح داده است: این مورد شامل تنظیم کردن بودجه، اجرا و گزارشدهی آن و رصد کردن روزبهروز بودجه است. سیستم جامع حسابداری بودجه اعتبارات و استفاده آنها در هر مرحلهای از چرخه هزینه را پیگیری میکند. همچنین باید اعتبارات مجاز، تقسیمبندی در طول سال، تغییر در تخصیصها را در طول سال پوشش دهد. ممکن است به ثبت برخی اطلاعات اضافی برای گزارشدهی بودجه مبتنی بر عملکرد نیاز باشد. برنامهریزی و مدیریت بودجه هم شامل برنامهریزی مالی، مدیریت وجه نقد، و مدیریت داراییها و تعهدات میشود. از جنبه طراحی نمودار حسابها، مهم است بدانیم که اولاً داراییها و تعهدات باید چگونه طبقهبندی شوند. ثانیاً پول نقد و سایر داراییهای نقدی باید در چه سطح تجمعی مورد رصد قرار بگیرند.

در بخش دیگری از این نوشتار با موضوع هدف اطلاعات مدیریت آمده است: سازمانها اغلب دو نوع هستند. سازمانهایی که بیشتر به امور اجرایی میپردازند. در مقابل سازمانهایی که بیشتر امور غیرمستقیم مربوط به اهداف اصلی و سیاستی را دنبال میکنند. هر یک از اینها ساختار مدیریت داخلی و نیازهای کسبوکاری خاصی دارند. سازمانهای دسته اول ممکن است به اطلاعات جزئیتر و به روزتری نیاز داشته باشند. چون باید گزارشها را جهت پشتیبانی از رصد دقیق هزینه، کنترل داخلی و تصمیمگیری هرروزه آماده کنند. ممکن است این گزارشها و اطلاعات مختص این سازمانها باشند و لازم نیست نمودار حسابهای عمومی آنها را دنبال کند. اما آنها میتوانند اطلاعات اینچنینی را با کدهای حسابهای جزئی خود ثبت کنند. اما کدها باید به کدهای سطح بالاتری که برای تلفیق دادههای مالی و حسابداری استفاده میشوند متصل باشد.

تقوی در توضیح هدف گزارشدهی مالی پرکاربرد و گزارشدهی آماری تأکید کرده است: این مورد شامل تهیه صورتهای مالی و گزارشهای مبتنی بر استانداردهای حسابداری ملی یا بینالمللی است. گزارشهای مالی چند منظوره برای ارائه اطلاعات درباره نهاد گزارشدهنده به کاربران مختلف تهیه میشوند. کاربران میتوانند نمایندگان مجلس، بخش عمومی و اعتباردهندگان و... باشند. این اطلاعات برای تصمیمگیری و ارزیابی تصمیمات در خصوص تخصیص و استفاده از منابع مفید هستند. این مورد به تقویت مسئولیتپذیری مدیران منابع عمومی در قبال کاربران منجر میشود. در گزارشدهی آماری گزارشهای آماری مانند گزارشهای (GFS) بهمنظور تسهیل تجزیه و تحلیل کلان اقتصادی، نظارت، مقایسه بینالمللی و برای گزارشدهی به سازمانهایی بینالمللی مانند صندوق بینالمللی پول تولید میشوند.

در بخش دیگری از این نوشتار با عنوان قواعد و گامهای کلیدی طراحی یک نمودار حساب به 7 قاعده اصلی برای توسعه، پیادهسازی و نگهداری قابل شناسایی از نمودار حسابها چون جامعیت، ریزدانگی کافی، یکتایی متقابل، پرهیز از اطناب، ثبات داخلی، چارچوب یکپارچه و قابلیت تغییر اندازه اشاره و تأکید شده است: طراحی نمودار حسابها یکی از گامهای اول راهاندازی سیستمهای بودجهریزی و حسابداری برای گزارشگری مالی است. نمودار حسابها باید الزامات اطلاعاتی و گزارشگری همه ذینفعان و کاربران را در نظر بگیرد. تعریف، استفاده و نگهداری (در طول زمان) از بخشهای نمودار حسابها ضروری است. چون سبب تضمین یکپارچگی دادهها و مناسب بودن گزارشها منتشر شده میشود. نیازی نیست تا بخشهای نمودار حسابها محدود شوند اما نباید پیچیده هم باشن. از اینرو یکپارچگی اولویت دارد.

تقوی در توضیح «جامعیت» بهعنوان یکی از 7 قاعده لازم برای توسعه، پیادهسازی و نگهداری قابل شناسایی از نمودارحسابها آورده است: باید به اندازه کافی جامع باشد تا بتواند همه اطلاعات مورد نیاز و مرتبط را ثبت کند. لازم است تا نمودار حسابها نهتنها چارچوب بودجه بلکه چارچوب حسابداری را هم منعکس کند. طبقهبندیهای بودجه نباید با طبقهبندیهای حسابداری متفاوت باشند. چون حسابداری و سیستم گزارشگری باید منبع اولیه اطلاعات مالی برای گزارش اجرای بودجه باشند. قاعده «ریزدانگی کافی» هم بدان معناست که بخشها و زیربخشهای نمودار حسابها باید بهگونهای طراحی شوند تا ترکیبهای ممکن بسیاری را از اجزا داده فراهم کنند. در این صورت اهداف گزارشگری و کنترل تسهیل میشود. هر بخش باید دارای جزئیات کافی برای برطرف کردن نیازهای کنترل، حسابداری، مدیریت و گزارشدهی مربوط به ذینفعان متعدد باشد.

در این نوشتار درباره «یکتایی متقابل» بهعنوان قاعده دیگری از 7 قاعده لازم برای توسعه، پیادهسازی و نگهداری قابل شناسایی از نمودارحسابها عنوان شده و آمده است: بخشهای نمودار حسابها باید مستقل از یکدیگر طراحی شوند. در ضمن نباید سبب سردرگمی در ثبت و گزارش تراکنشها شود. پرهیز از اطناب هم یعنی اگر اطلاعات مرتبط به یک بخش مستقل از اطلاعات بخشهای دیگر قابل دریافت باشد، به ایجاد آن بخش در نمودار حسابها نیازی نیست. هنگامی که طبقهبندیهای چندگانه وجود دارند، جستوجو برای یافتن روابط بین این طبقهبندیها امری مفید است. برای مثال، الزامات GFS از طبقهبندی اقتصادی قابل استخراج است. طبقهبندی وظایف دولت (COFOG) میتواند از طبقهبندی سازمانی یا برنامهای استخراج شود.

تقوی در این نوشتار قاعده «ثبات داخلی» را اینچنین توضیح داده است: منطق بهکار رفته در ساختار سلسلهمراتبی بخشهای نمودار حسابها باید دارای ثبات داخلی باشد. استفاده از سیستم و ساختار شناسهگذاری مناسب کمک میکند تا نمودار کاربرپسند شود. در ضمن احتمال رخ دادن خطاهای شناسهگذاری کم میشود.

همچنین درباره قاعده «چارچوب یکپارچه» آورده است: گاهی اوقات واحدهای حسابداری منحصر بهفرد مجاز هستند تا بهمنظور ثبت اطلاعاتشان در سطحی جزئیتر، در توسعه کدهای حسابداری مخصوص خود منعطفتر باشند. به هر حال لااقل باید اطمینان یافت که در سطح تجمعی از طبقهبندی حسابداری یکسانی استفاده شده و چارچوب نمودار حسابها یکپارچه است. در این صورت سازگاری بین دادههای حسابداری نیز تضمین میشود.

در این نوشتار درباره قاعده «قابلیت تغییر اندازه» بهعنوان آخرین قاعده هفتگانه خاطرنشان شده است: نمودار حسابها باید بهمنظور اضافه شدن و تغییرات اطلاعات در آینده تا حد ممکن منعطف باشد. فراهم کردن فضا برای رشد، تغییر و الزامات آتی گزارشگری کمک میکند تا نمودار حسابها برای زمانی طولانی و مادامی که محیط کسبوکار، الزامات نظارتی و نیازهای گزارشدهی در حال گسترش هستند مناسب باقی بماند. برنامهریزی مناسب در طول مرحله توسعه میتواند به طراحی یک نمودار حسابهای با محدودهی باز جهت تطبیق با قوانین و الزامات آیندهی کسبوکار یاریرسان باشد.

تقوی درباره گامهای کلیدی لازم برای طراحی یک نمودار حساب با بیان اینکه در کل 7 گام اساسی جهت طراحی نمودار حساب ضروری است در ادامه گام نخست، را «ارزیابی جامع نیازهای کسبوکار» دانسته و خاطرنشان کرده است: این مورد به ذینفعان، کاربران، نیازهای آینده آن کسب و کار که در اینجا وضعیت نیازهای دولت است اشاره دارد. همچنین به الزامات گزارشگری و تطبیق با اسناد یا استنداردهای ملی و بینالمللی اشاره میکند.

در ادامه درباره گام دوم، با عنوان «ساختاربندی ویژگیهای داده و توسعه بخشهای نمودار حسابها» آمده است: سطح تراکنش هر بخش پائینترین سطحی است که دادههای واقعی باید در آن ثبت شوند. در واقع، تراکنش باید درون بانک داده سیستم اطلاعات مدیریت مالی یکپارچه ثبت شود. با این حال باید بین نمودار حسابها و کد تراکنش تمایزی قائل شد. نمودار حسابها ترکیبی ساختاری و البته سلسله مراتبی است که از مجموعهی یکپارچه کدها در هر بخش تشکیل میشود. این بخشها بطور منطقی طراحی شدهاند. کد تراکنش (که گاهاً در طراحی سیستم، بلوک کدگذاری نامیده میشود) ترکیبی از بخشهایی است که ویژگیهای متفاوت یک تراکنش یا تراز مالی را توضیح میدهد.

در بخش دیگر این نوشتار با عنوان «پیکربندی نمودار حسابها در یک سیستم اطلاعات مدیریت مالی یکپارچه (IFMIS)» بهعنوان گام سوم تصریح شده است: پیکربندی IFMIS محدود به واحد دفتر کل نمیشود. طراحی نمودار حسابها باید به تأثیر استفاده از سایر واحدهای IFMIS و دفاتر وابسته (یا فرعی) توجه کند. در گام چهارم، هم با موضوع دستورالعملهای پایه برای نمودار حسابهای الکترونیک تأکید شده است: در این گام باید توجه کرد که برای ساختن یک نمودار حسابهای جهانی یا یکدست، ساختاری برای شفافیت در واژگان بهکار رفته باید رعایت شود که از حذف اطلاعات مفید یا ایجاد حساب مازاد ممانعت کند. نمودار حسابها مبنایی برای شفافیت در بودجه و قوانین حسابداری و فرایندها شامل واژگان تخصصی استفاده شده در دولت فراهم میکند. بهعلاوه، واحدهای متفاوت نرمافزاری برای برآوردن نیازهای خاص عملکردی و هماهنگ با همان نمودار حسابهای جهانی یا یکدست مهم هستند.

تقوی درباره گام پنجم، با عنوان «اصلاح قوانین پایهای و چارچوب نظارتی (در صورت نیاز (» گفته است: بهمنظور جلوگیری از ازهمگسیختگی ساختار نمودار حسابها ضرورت دارد تا چارچوبهای نهادی، قانونی و فرآیندی روشنی وجود داشته باشد. نیاز است که نقشها و مسئولیتهای بازیگران مختلف را تعریف شود و فرآیند اصلاح ساختار نمودار حسابها مشخص شود و در طول زمان از ثبات کافی برخوردار باشد. در گام ششم، با عنوان انتقال دادهها هم از ایجاد یک دستورالعمل مشخص برای انتقال دادهها جهت حفظ و آسیب ندیدن آنها حکایت دارد.

در این نوشتار درباره گام پایانی با عنوان «ایجاد ظرفیت کاربران نمودار حسابها و مدیریت تغییر» توضیح داده شده است: برای اینکه نمودار حسابها اهداف خود برسد، باید همه کاربران در داخل دولت به اندازه کافی آموزش ببینند. آموزش نیروها هنگام معرفی هرگونه تغییر در روشها و فرآیندها نیازی اساسی است. معرفی تغییرات نمودار حسابها باید بهصورت ارتباطی مؤثر با کارکنان مرتبط در کل دولت انجام شود. لازم است تا یک استراتژی مؤثر مدیریت تغییر بهمنظور پیادهسازی نمودار حسابهای جدید و اصلاح سیستم گزارشدهی و حسابداری ایجاد شود. چون تغییر عدم قطعیت میآورد و میتواند بهصورت بالقوه باعث ایجاد تحریک و مقاومت شدیدی از طرف ذینفعان کلیدی شوند. باید یک استراتژی مدیریت تغییر و توسعه موجود باشد تا ضرورت تغییر و اهداف مورد نظر را شرح دهد.

تقوی در بخش جمعبندی با بیان اینکه با وجود آثار مثبت و فواید زیاد نمودار حسابها، و ضعف پاسخگویی نهادهای دولتی و کسری بودجه زیاد، در ایران از این ابزار استفاده نمیشود، درباره علل استفاده نشدن آن (نمودا حسابها) در کشور خاطرنشان کرده است: یکی از علل آن استفاده نکردن از طبقهبندیهای صحیح و باثبات در بودجه است. از دیگر علل آن استفاده از شناسههای نامناسب در بودجه و جمعآوری اطلاعات از دستگاهها است. در صورتی که این موارد اصلاح شود امکان استفاده بهتر از ابزار مدیریت مالی و نمودار حسابها فراهم میشود. از اینرو کنترل و مدیریت بودجه و پاسخگویی نهادها افزایش مییابد.

در تصویر زیر ارتباط نمودار حسابها و طبقهبندی بودجه را مشاهده میکنید.