حکایت کنترل بانکها در ایران

بانکمرکزی 30 آذر 1399 با استناد به مصوبه شورای پول و اعتبار طی بخشنامه ای آغاز اجرای سیاست کنترل مقداری ترازنامه بانکها را با هدف رساندن رشد نقدینگی به 20درصد و کنترل تورم و کمک به ایجاد ثبات اقتصادی به بانکها ابلاغ کرد.

براساس این بخشنامه، بانکها موظف شدند از ابتدای دی 1399 طرف دارایی ترازنامه خود را بهگونه ای مدیریت کنند که در هر فصل، میانگین رشد ماهانه سرجمع بالای خط آن در بانکهای تخصصی از 5/ 2درصد و سایر بانکها از 2درصد فراتر نرود؛ در غیراینصورت نسبت سپرده قانونی متناسب با مازاد رشد نسبت به سقف تعیین شده افزایش می یابد. در مقابل، اگر میانگین ماهانه نرخ رشد ترازنامه از سقف تعیین شده کمتر بود بانک می تواند در فصل بعدی به همان اندازه ترازنامه خود را بیشتر از سقف مقرر افزایش دهد. براساس این بخشنامه، در محاسبه رشد ترازنامه، وجوه نقد و سپرده های بانکها نزد بانکمرکزی و همچنین اوراق بدهی منتشرشده خزانه داری کل کشور که در طرف دارایی ترازنامه قرار دارند مستثنی خواهند بود.

در بخشنامه های بعدی با توجه به ضرورت های اجرایی برخی موارد اضافه یا اصلاح شد که مهمترین آنها عبارتند از: تسری استثنائات اقلام دارایی از محاسبه نرخ رشد ترازنامه به تسعیر ارز، اوراق مالی اسلامی دولتی و بانکمرکزی، سپرده نزد موسسات اعتباری، تجدید ارزیابی دارایی های ثابت و افزایش سرمایه از محل آورده نقدی سهامداران؛ تفویض اختیار به بخش نظارت بانکمرکزی برای تعدیل حدود مقرر برحسب وضعیت عملکرد و سلامتی بانکها؛ تسری کنترل مقداری به طرف بدهی ترازنامه (سپرده ها، خالص بدهی به بانکمرکزی و سایر بانکها و...)؛ تغییر مبنای محاسبه سقف رشد ترازنامه از متوسط رشد ماهانه به مبلغ مجاز ماهانه که متناسب با شاخص های سلامت بانکی و نقدینگی هدف گذاریشده تعیین میشود و اضافه شدن محدودیت اعطا و ایجاد تسهیلات و تعهدات کلان برای بانکهایی که از حد مجاز تعیین شده تخطی میکنند.

بخشنامه های فوق از تصمیم سیاستگذار پولی مبنی بر اجرای سیاست کنترل مقداری ترازنامه حکایت دارند. در واقع بانکمرکزی به دنبال آن است که با محدود کردن میزان و قدرت تسهیلات دهی بانکها از شدت خلق پول توسط آنها بکاهد و مانع رشد سریع و بالای نقدینگی شود. اجرای چنین سیاستی نشانه آن است که سیاستگذار پولی پذیرفته است رشد نقدینگی بالاتر از حد، موردنیاز اقتصاد است. اما چرا رشد نقدینگی باید بیشتر از حد نیاز باشد؟ آیا این بانکها هستند که بیش از حد ضرورت خلق پول میکنند و از طریق بانکمرکزی آن را پوشش میدهند؟ آیا تقاضای فزاینده بانکها برای منابع بانکمرکزی، نتیجه سوءاستفاده بانکها از سازوکار خلق پول است یا نتیجه سایر ناترازی ها در اقتصاد که خود را به این شکل بازتاب میدهد؟

معیار تشخیص میزان نیاز اقتصاد به نقدینگی چیست؟ کاربرد نقدینگی، استفاده از آن برای انجام معاملات و همچنین پس انداز کردن بخشی از درآمد است. افزایش یا کاهش تقاضا برای معاملات یا پس انداز و در نتیجه نقدینگی، خود را از طریق تغییر در نرخهای بهره نمایان می سازد و سیاستگذار پولی نیز بر همین اساس تغییرات در نیاز به نقدینگی را شناسایی کرده و نسبت به آن واکنش نشان میدهد (بحث موسوم به درون زایی پول). البته در مواقعی هم سیاستگذار پولی بهصورت برون زا وارد عمل میشود و برای رسیدن به اهداف خود در خصوص حجم معاملات یا پس اندازها، از طریق کاهش یا افزایش نقدینگی سعی میکند روی نرخهای بهره اثر بگذارد و از این طریق حجم معاملات یا پس اندازها را در جهت مطلوب خود افزایش یا کاهش دهد و به عبارت دیگر نیاز به نقدینگی را در جهت مطلوب خود زیاد یا کم کند. در این حالت، سیاستگذار پولی در واقع به دنبال انبساط یا انقباض نقدینگی به قصد تحریک یا تحدید تقاضاست.

اما شرایطی هم قابل تصور است که در آن سیاستگذار پولی و به عبارت صحیح تر دولت، کاری با نیاز به نقدینگی در چارچوبی که بیان شد ندارد، بلکه از نقدینگی، مستقیم یا غیرمستقیم صرفا بهعنوان ابزاری برای ایجاد قدرت خرید بلامحل برای خود استفاده میکند که به مالیات تورمی مشهور است. بهرهبرداری اینچنینی از نقدینگی مگر برای شرایط بسیار خاص و معدود و کوتاه و از سر ناچاری، بسیار مخرب است و آثار اقتصادی، رفاهی و توزیعی بهشدت فاجعه باری دارد.

در این میان، نقش بانکها بهعنوان واسط بین سیاستگذار پولی و اقتصاد، می تواند منفعل یا فعال باشد. در وضعیت انفعالی، آنها براساس تقاضایی که برای نقدینگی در اقتصاد وجود دارد (اعم از دستوری یا طبیعی)، اقدام به خلق پول میکنند و اگر تقاضا نباشد شدت خلق پول از سوی بانکها کاهش خواهد یافت. اما در وضعیت فعال، خیلی از بانکها در صورت ضعف نظارت از سوی نهاد ناظر پولی یا بهطور کلی دولت و حتی بعضا خواست و دستور آنها، با اتکا به منابع بانکمرکزی بدون مدیریت ریسک اقدام به خلق پول میکنند. همچنین ممکن است برخی بانکها که اشتهای ریسک بالایی دارند، در غیاب رگولاتوری موثر، بی محابا اقدام به خلق پول کنند. روشن است که در وضعیت انفعالی، نمی توان تقصیری را متوجه بانکها دانست؛ چون اگر تقاضایی نباشد آنها نیز به گسترش نقدینگی خارج از سطح نیاز اقتصاد مبادرت نخواهند کرد. در وضعیت فعال نیز مقصر اصلی رگولاتور بانکی است که نظارت کافی نکرده و بر اشتهای ریسک بانکها لگام نمی زند یا اینکه لگام می زند اما آن را شل میگیرد.به نظر میرسد رشد مازاد بر نیاز نقدینگی در اقتصاد ایران، هم نتیجه بخش دستوری حالت انفعالی نقش آفرینی بانکها و هم محصول حالت فعال نقش آفرینی بانکهاست؛ اما سهم اولی بسیار پررنگ به نظر میرسد و سهم دومی بهجز در ارتباط با چند بانک معدود، چندان جدی نیست. ضمن آنکه بخش مهمی از آن در امتداد اولی است. مورد اول به ناترازی های مالی در اقتصاد بهخصوص کسری بودجه پیدا و پنهان نظام حکمرانی و مورد دوم به نظارت پرهزینه (ناکارآ) و کم بازده (غیرموثر) رگولاتوری بانکی برمی گردد. با این وصف، سیاست کنترل مقداری ترازنامه بانکها، سیاست مناسبی است؟ این سیاست در خصوص بخش دستوری نقش آفرینی بانکها در ایجاد مازاد نقدینگی که مصداق مشهور آن تسهیلات تکلیفی است نمی تواند چندان موثر باشد؛ مگر اینکه سرچشمه های آن خشک شود. بخش دیگر نقش آفرینی بانکها در ایجاد مازاد نقدینگی نیز می تواند تا حدودی موثر باشد؛ اما با استمرار بخش دستوری، آن هم نمیتواند تداوم یابد.

کنترل رشد مازاد بر نیاز نقدینگی از طریق کنترل مقداری ترازنامه بانکها، در بهترین حالت شبیه کنترل تب بدن انسان بوده و نقش تب بر را ایفا میکند. پزشکان برای اینکه تب بدن انسان از حد قابل تحمل بالاتر نرود و به بیمار و بدن او و همچنین خودشان فرصت بدهند تا بیماری و عفوفت ناشی از آن را درمان کنند از تب بر استفاده میکنند. اما اگر قرار باشد در خماری تسکین ناشی از تب بر بخوابند، هم عوارض تب بر دامن آنها را خواهد گرفت و هم بیماری و عفونت ناشی از آن گسترش یافته و به جایی خواهد رسید که دیگر کاری از دست آنان برنخواهد آمد. کنترل مقداری ترازنامه بانکها هم به نظر میرسد دقیقا با چنین تحلیلی در زمستان سال 1399 آغاز شد تا با توجه به وضعیت ناپایدار اقتصادی و روند فزاینده نفدینگی، مانع صعود نرخ رشد نقدینگی و تورم به سطوح غیرقابل تحمل شود تا سیاستگذار فرصتی بیاید و اقدامات لازم را برای درمان بیماری «رشد فزاینده نقدینگی» به عمل آورد. به عبارت دیگر کنترل مقداری ترازنامه یک اقدام اضطراری و مسکن است تا فرصت درمان برای سیاستگذار ایجاد شود.

اما اینک که نزدیک دوسال و 9ماه از ابلاغ و اجرایی شدن تدریجی سیاست کنترل مقداری ترازنامه گذشته، شواهدی که نشان دهد سیاستگذار برای درمان بیماری کسری بودجه و سایر ناترازی ها اقدامی به عمل آورده در دست نیست و سیاستگذار تنها مشغول تبلیغ آثار تب بر و مسکنی بهنام کنترل مقداری ترازنامه است که به کار برده و با آن سبب کاهش نسبی نرخ رشد نقدینگی شده است؛ انگار پایین آوردن نرخ رشد نقدینگی به هر روش، همان درمان است. بررسی نرخ رشد نقدینگی، ترازنامه بانکها و بدهی بخش غیردولتی به بانکها نشان میدهد کنترل رشد ترازنامه و بهطور مشخص بدهی بخش غیردولتی به بانکها توانسته است از سرعت رشد نقدینگی بکاهد.

نرخ رشد اصل بدهی بخش غیردولتی به بانکها که عمدتا شامل تسهیلات اعطایی است و همچنین ترازنامه بانکها در پایان سال 1401 به ترتیب معادل 10 و 6/ 6واحددرصد نسبت به پایان سال 1400 کاهش یافته و باعث شده است نرخ رشد نقدینگی نیز نزدیک به 8واحددرصد کاهش پیدا کند. اما همزمان با این اتفاق، پایه پولی، چه آن را بهصورت برون زا عاملی برای رشد نقدینگی بدانیم و چه درون زا، به رشد بالای خود ادامه داده و در سال 1401 معادل 4/ 42درصد رشد پیدا کرد. عوامل اصلی مسبب رشد بالای پایه پولی عمدتا بدهی بانکها به بانکمرکزی و تاحدی نیز بدهی دولت به بانکمرکزی بوده است. در سال 1401 بدهی بانکها به بانکمرکزی نسبت به سال 1400 نزدیک 7/ 1برابر شد. بدهی دولت به بانکمرکزی نیز در این مدت بالغ بر 52درصد رشد یافت. نکته جالب توجه دیگر آن است که با وجود اینکه عامل اصلی رشد نقدینگی، مستقیم یا غیرمستقیم در نهایت دولت است، اما فشار کنترل ترازنامه بانکها بهمنظور کاهش سرعت رشد نقدینگی، از اواخر سال 1400 بهجای دولت بر بخش غیردولتی وارد شده است.

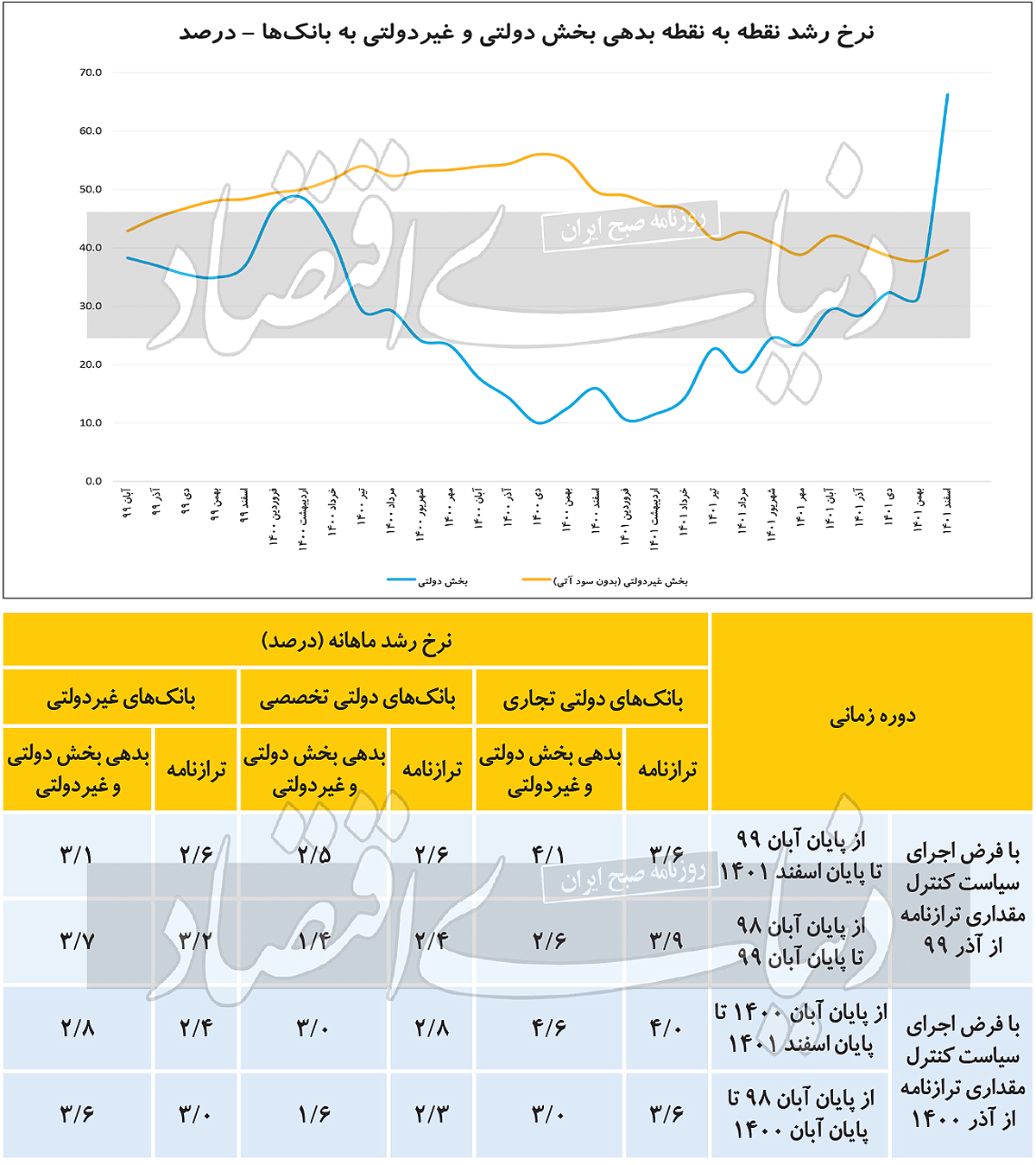

نرخ رشد نقطه به نقطه بدهی دو بخش دولتی و غیردولتی به بانکها در شکل، بهخوبی این پدیده را نشان میدهد. رشد شدید پایه پولی از محل بدهی بانکها و دولت به بانکمرکزی همزمان با کاهش شدت اعتباردهی بانکها و کاهش نرخ رشد نقدینگی، نشان میدهد که عوامل ساختاری رشدهای بالای نقدینگی همچنان فعال است و فشار سیاست کنترل ترازنامه، در رشد پایه پولی از یکسو و اثر ازدحام یا crowding out در اعطای اعتبار به ضرر تولید و بخش غیردولتی مولد از سوی دیگر تخلیه میشود. به عبارت دیگر کاهش در نرخ رشد نقدینگی نتیجه کاهش دستوری رشد اعتباردهی توسط بانکهاست و عوامل بنیادی شکل دهنده آن همچنان بر سر جای خود بوده و کم و بیش با همان قدرت فعال است و این سیاست صرفا موفق شده است بخشی از آن را از نیرویی بالفعل به نیرویی بالقوه تبدیل کند.

تداوم اجرای سیاست کنترل مقداری ترازنامه بدون حرکت بهسوی خاموش کردن موتورهای تولید نقدینگی مازاد بر نیاز اقتصاد، می تواند رشد پایه پولی و اثر crowding out را به مراحل غیرقابل تحملی رسانده و سبب تشدید رکود و ناترازی های بانکی شود. بهخصوص که معلوم است اثر ازدحام، روی متقاضی مولد و عادی و پایین دستی تسهیلات آوار میشود، نه متقاضیان بالادستی آن. وقتی فعالیت های غیراستاندارد اعتباری همچنان ادامه دارد و همزمان سیاست کنترل ترازنامه هم اجرا میشود و سیاستگذار پولی با بالا بردن نرخ سپرده قانونی برای جریمه یا هر هدف دیگر، منابع بانکها را در ترازنامه بانکمرکزی حبس میکند، اولا اعتبارات از وام گیرندگان کارآ و دارای رتبه اعتباری به وام گیرندگان ناکارآ و فاقد رتبه اعتباری سوق می یابد (چون وام گیرندگان نوع دوم عموما بالادستی بانکها هستند و همان ها سیستم بانکی را به این وضع کشانده اند) و فشار تقاضا پشت درهای بانکها بالا میرود و تنگنای اعتباری شکل میگیرد و ثانیا ناترازی بانکها تشدید میشود. اگر سیاست هدایت اعتبار و تلاش دولت برای تشدید آن هم به موارد مذکور اضافه شود ابعاد این مساله بغرنج تر میشود؛ مگر اینکه همزمان با کنترل ترازنامه بانکها، رفع ناترازی ها و اصلاح ترازنامه بانکمرکزی و پایبندی به اصول بانکداری متعارف در دستور کار قرار گیرد.

کنترل مقداری ترازنامه، در شرایطی که تسهیلات تکلیفی، هدایت اعتبار و بانکداری ناسالم همچنان پابرجاست وضع را بدتر خواهد کرد. کنترل مقداری ترازنامه مشروط به گام برداشتن در جهت رفع مسائل فوق، برای کوتاه مدت قابل دفاع است. باید توجه کرد که کنترل ترازنامه بانکها، بدون کنترل ترازنامه بانکمرکزی، مشکل را پیچیده تر خواهدکرد؛ هرچند بتواند برای مدتی آن را پنهان کند. فارغ از آنچه بیان شد سیاست کنترل مقداری ترازنامه در اجرا نیز با چالش های جدی مواجه است. یکی از این چالش ها، تامین هزینه عوارض اجرای حداقل بخشی از این سیاست از محل ترازنامه بانکمرکزی است که نوعی نقض غرض است. طبق بخشنامه های بانکمرکزی که در ابتدا به آن اشاره شد، اگر بانکی حد مجاز تعیینشده از سوی بانکمرکزی برای ترازنامه را نتواند یا نخواهد رعایت کند جریمه شده و نرخ ذخیره قانونی اش بالاتر میرود. بانکهایی که نتوانند این ذخیره اضافی را تامین کنند آن را از منابع بانکمرکزی برداشت میکنند.

به عبارت دیگر بانکها جریمه عدمرعایت سیاست کنترل ترازنامه را از جیب بانکمرکزی تامین و آن را به پایه پولی منتقل میکنند. دلیل عمده رشد بسیار بالای بدهی بانکها به بانکمرکزی و همچنین افزایش قابلتوجه سهم ذخیره قانونی از مصارف پایه پولی نیز همین موضوع است. نکته قابلتوجه دیگر در زمینه اجرای سیاست کنترل مقداری ترازنامه آن است که به نظر میرسد بانکهای غیردولتی در اجرای این سیاست بهتر از بانکهای دولتی عمل کرده اند. در حالی که نرخ رشد ماهانه ترازنامه بانکهای غیردولتی و همچنین بدهی بخش دولتی و غیردولتی به آنها نسبت به قبل از اجرای سیاست کنترل ترازنامه کاهش معنا داری یافته، نرخ رشد ماهانه ترازنامه بانکهای دولتی و همچنین بدهی بخش های دولتی و غیردولتی به آنها نسبت به قبل از اجرای کنترل ترازنامه، افزایش پیدا کرده است (جزئیات، در جدول قابل مشاهده است).

سخن پایانی اینکه اگر سیاستگذار پولی و دولت قصد ندارند یا این امکان برایشان فراهم نیست که از طریق کاهش رشد عرضه پایه پولی، رشد نقدینگی را کنترل کنند و بهجای آن در پی کنترل رشد تقاضای نقدینگی بوده و همزمان علاقهمند به رشد اقتصادی غیرتورمی هستند باید بدانند که چنین هدفی با سرکوب اداری تقاضای نقدینگی برای همیشه عملی نخواهد بود و شوک جدیدی به مجموعه شوک های اقتصاد ایران خواهد افزود. تلاش برای حل مشکل نرخ بهره حقیقی منفی و مزمن موجود در اقتصاد ایران، شاید بتواند راه گریزی در این زمنیه بگشاید.

* اقتصاددان

همچنین بخوانید