دو سناریوی بورسی

دنیای اقتصاد: مسیر پیشروی بورس تهران را میتوان در 2سناریو پیشبینی کرد؛ به نحوی که با عبور ناگهانی ارزش معاملات خرد از مرز 17همت در هفته گذشته، سیگنالهایی مثبت مبنی بر تداوم رونق بازار دریافت شد؛ به خصوص آن که تقاضای موجود در بازار، به سمت همه صنایع و نمادها از جمله نمادهای بنیادی هدایت میشود. علاوه بر آن به عقیده تحلیلگران فنی، حمایت مهمی در محدوده 2 میلیون و 850 هزار واحدی قرار...

به گزارش گروه آنلاین روزنامه دنیای اقتصاد؛ با در نظر گرفتن تحولات هفته گذشته، سناریوی دیگری نیز در پیشگاه بورس قرار دارد. در حالت بدبینانه شاخص با از دست دادن محدوده حمایتی یادشده در 2 میلیون و 850 هزار واحدی، تا سطح کلیدی 2 میلیون و 650 هزار واحد میتواند اصلاح کند.

با این حال، به دلیل انتشار گزارشهای مالی، این سناریو چندان محتمل نیست. همچنین در صورتی که دوباره تقاضا به بازار سهام بازگردد.

شاخص بورس میتواند از سقف تاریخی عبور کند؛ البته نماگر هموزن برای عبور از سقف عجله بیشتری از خود نشان خواهد داد.

با گزارشهای مناسبی که از صنایع در راه کدال است، انتظار میرود سودآوری شرکتها در تابستان به شکل قابل توجهی بهتر از سال گذشته باشد.

از این رو با اصلاح بازار احتمال تعدیل P/E بورس وجود دارد؛ به خصوص آن که در حال حاضر نیز این نسبت ارزشگذاری مهم در محدودههای جذابی قرار دارد.

اهالی بورس منتظر آن هستند تا با رصد گزارشها دوباره دست به ماشه به دنبال سهام مناسب باشند. انتظار میرود گزارشهای بهتری از صنایع کوچک به نمایش گذاشته شود.

هفته نوسانی تالار شیشهای

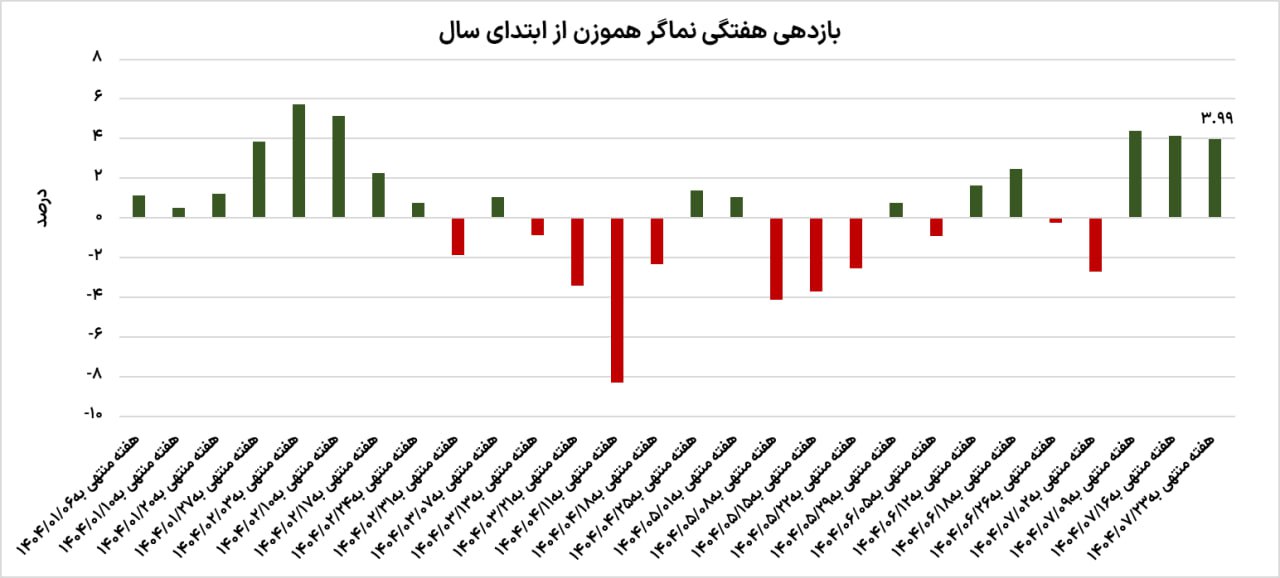

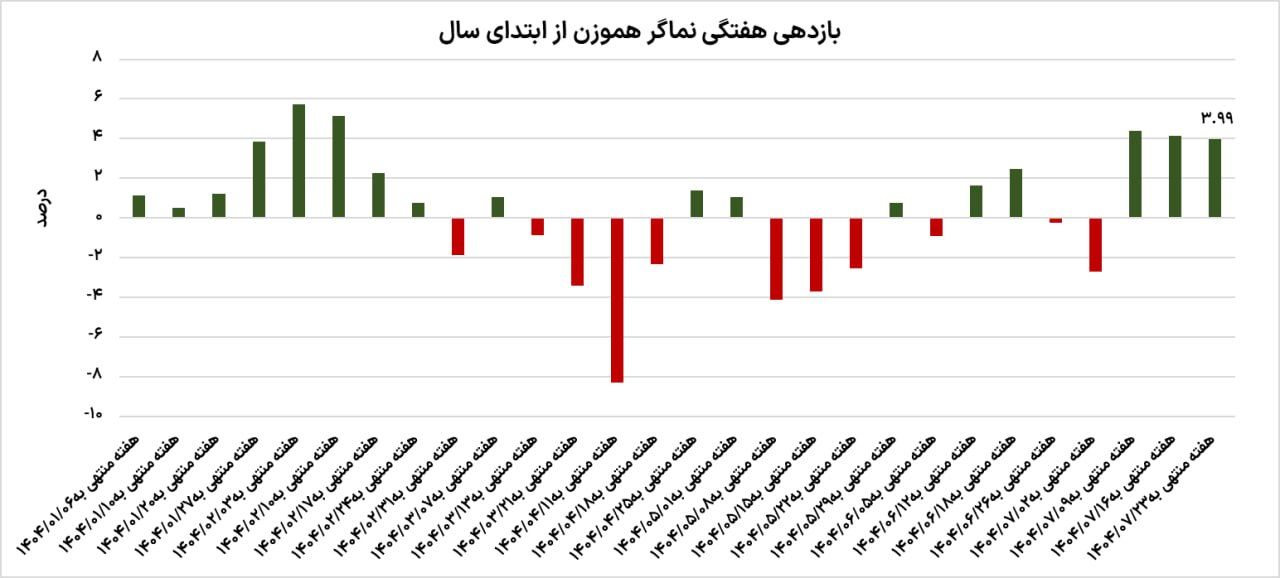

بورس تهران پس از دو هفته مثبت، در روزهای اخیرشاهد یک تغییر مهم بود. با ورود نماگر اصلی بورس به ابرکانال 3میلیون واحد طی دومین روز از هفته سوم مهرماه، بازار سهام شاهد عقبنشینی این نماگر بود تا نمادهای کوچک و متوسط بازار پا به میدان رقابت بگذارند.

به این ترتیب شاخص کل بورس در سومین هفته پاییز به بازدهی 1.66 درصدی رضایت داد و این در حالی است که نماگر ثانویه بازار با رشد حدود 4 درصدی از رقیب قدرتمند خود سبقت گرفت.

با توجه به بازدهی بالای صنایع شاخصساز و بزرگ بازار، انتظار میرفت که نمادهای کوچک نیز عقبماندگی خود را جبران کنند.

بررسیهای دنیای اقتصاد نشان میدهد، گزارشهای فصلی مناسبی توسط صنایع کوچکتر در راه کدال است.

از این رو به نظر میرسد با کاهش نوسانات نمادهای بزرگ، شاهد پیشروی شاخص هموزن باشیم.

از سویی دیگر با عبور ارزش معاملات از 13همت و شکست رکورد19هفته اخیر، احتمالا کار بورسبازان با بازار سهام تمام نشده است.

در حالی شاخص بورس پس از 75روز معاملاتی یکشنبه هفته قبل به ملاقات با کانال 3 میلیون واحد رفت که عرضهها در نمادهای شاخصساز به طرز قابل توجهی افزایش یافت.

همچنین پولهای حقیقی از صنایع دلاری به سمت صنایع کوچکتر بازار هدایت شد. پس از آن که انتظارات در خصوص کاهش فاصله قیمت دلار توافقی و آزاد تقویت شد، اهالی بازار سرمایه به دنبال کسب بازدهی بالا از شاخصسازان بودند.

بررسیها حکایت از آن دارد که برخی از نمادها از کف شهریور امسال بازدهی بیش از 40 درصد را به ثبت رساندند و این درحالی است که شاخص کل بورس، طی همین مدت، رشد 27 درصدی را تجربه کرده است.

از سویی نمادهای بنیادی بسیاری در قعر جدول بازدهی نمادها قرار دارند.

از اواسط هفته قبل، با وجود شدت گرفتن عرضهها در بازار، نماگر هموزن در برابر فشار فروش مقاومت خوبی نشان داد و در نهایت با ثبت بازدهی حدود 4 درصدی از شاخص کل سبقت گرفت.

در عین حال، به نظر میرسد طی هفته آینده با اصلاح نسبی شاخصهای سهامی، فرصت ورود مجدد فراهم شود. به خصوص آن که نشانههای روشن بسیاری در خصوص ادامه روند صعودی بورس وجود دارد.

بازیخوانی صندوقها

صندوقهای سهامی طی هفته گذشته با رشد قیمت قابل قبولی همراه شدند. حتی تعداد قابل توجهی از آنها بهتر از شاخص هموزن نیز عمل کردند. صندوق عرش با بازدهی بیش از 10درصدی در صدر جدول هفتگی قرار دارد.

پس از آن فرصت و اکسیژن با بازدهی بیش از 6 درصد قرار دارند. از سویی دیگر صندوقهای اهرمی بازی متفاوتی را به نمایش گذاشتند.

درحالی نارنج با بازدهی 11درصدی هفته گذشته را به پایان رسانده که دو ایکس فقط 2درصد بازدهی داشته است.

از بین صندوقهای بخشی نیز تحت گاز با بازدهی بیش از 10درصد در صدر قرار دارد. دارایکم به عنوان نماینده بانکیها رشد قیمتی 7.8درصدی را تجربه کرده و پس از آن صندوقهای صنعت غذایی و سیمان عملکرد قابل قبولی را به ارمغان آوردند.