فدرالرزرو در موضع انتظار

روز گذشته، طلای جهانی نوسانات چندانی را شاهد نبود و در کانال 3320 دلار تثبیت شد. این فلز طی ماههای اخیر سهم قابل توجهی از ذخایر ارزی بانکهای مرکزی جهان را از آن خود کرد. در همین حال، نقره با خیزشی پنهان، از ابتدای سال 2025 با رشدی نزدیک به 24 درصد همراه شد. همچنین روز سهشنبه پاول در برابر مجلس کنگره سخنرانی کرد و نظرات خود را در خصوص چشمانداز نرخ بهره فدرالرزرو ارائه داد.

پس از شروع درگیری ایران و اسرائیل، قیمت طلا توانست تا سطح 3450 دلار پیشروی کند. فلز زرد طی روزهای جنگ با نوسانات زیادی همراه شد و معاملات آن، روز سهشنبه با اعلام خبر آتشبس در قیمت 3323 دلار در هر اونس بسته شد. معاملات این فلز ارزشمند در روز گذشته نیز با نوسان کمی مواجه شد و در سطح 3320 دلار باقی ماند. طبق گزارش بانک مرکزی اروپا، طلا اکنون 19 درصد از ذخایر ارزی جهانی را به خود اختصاص داده و برای نخستینبار از یورو با سهم 16 درصد پیشی گرفته است. دلار آمریکا همچنان با 58 درصد، ارز ذخیره غالب در بانکهای مرکزی جهان است.

بهطور کلی در دوران نااطمینانیهای اقتصادی و سیاسی، طلا به عنوان یک پناهگاه امن برای سرمایهگذاران عمل میکند. طبق نظرسنجی اخیر شورای جهانی طلا از بین بانکهای مرکزی، بسیاری از این بانکها ذخایر طلای خود را به دلیل فضای نامطمئن تجاری و ژئوپلیتیک افزایش دادهاند. علاوه بر این موضوع، تحولات ساختاری نیز در بازارها در جریان است. خرید طلا توسط بانکهای مرکزی در پنج ماه اول سال 2025 با رشد 14 درصدی نسبت به سال گذشته به 290 تن رسیده است. چین، هند و ترکیه سه خریدار اصلی هستند که تلاش دارند ذخایر خود را از دلار دور کرده و به داراییهای خنثی نسبت به سیاست دولتها روی آورند.

در اروپا نیز فشارها بر بانکهای مرکزی از جمله بوندسبانک آلمان و بانک ایتالیا برای بازگرداندن ذخایر طلای نگهداریشده در خارج افزایش یافته است. رندی اسمالوود، تحلیلگر از شرکت ویتون (Wheaton) معتقد است که ریسک اصلی بازار، ژئوپلیتیک نیست، بلکه پولی است. او ضعف دلار آمریکا را دلیل اصلی خوشبینی خود به طلا عنوان میکند.

در اخبار دیگر، آتشبس شکننده میان ایران و اسرائیل بازارها را تحت تاثیر قرار داده است. ضعف در شاخص اعتماد مصرفکننده آمریکا و سخنان جروم پاول درباره بلاتکلیفی سیاست نرخ بهره نیز بر بازارها تاثیر گذاشتهاند. بازارهای آسیایی نیز در پی کاهش نگرانیها در مورد عرضه نفت، ثبات یافتند و دلار آمریکا نیز در برابر سایر ارزها اندکی تضعیف شد.

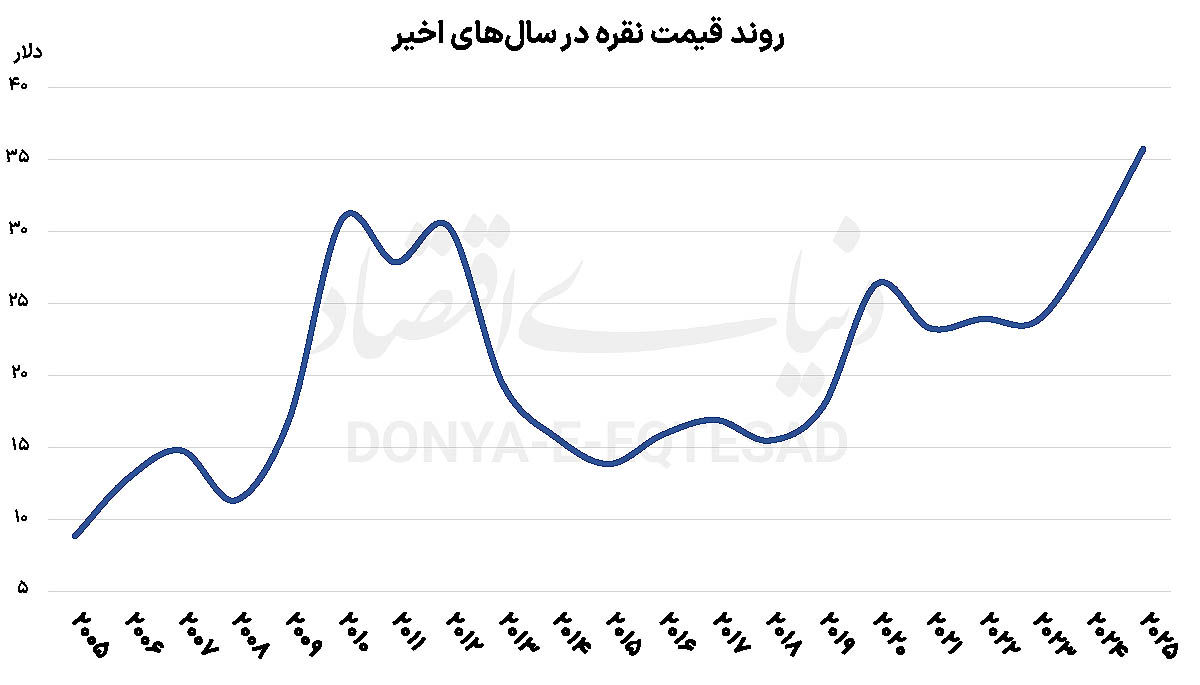

فرصت طلایی برای نقره

در سال 2025، بازار فلزات گرانبها به ویژه طلا و نقره با رشد قابل توجهی روبهرو شدند. قیمت هر اونس نقره در اطراف سطح 36 دلاری معامله میشود و هماکنون در بالاترین سطوح خود از سال 2012 قرار دارد. قیمت این فلز نسبت به ابتدای سال 27 درصد افزایش داشته و تحلیلگرانی مانند رندی اسمالوود پیشبینی میکنند تا پایان سال به 40 دلار برسد. تقاضای بالا بهویژه از سوی صندوقهای سرمایهگذاری در نقره (ETF) و افزایش مصرف صنعتی در حوزههای فتوولتائیک و الکترونیک، از دلایل رشد تقاضا برای نقره هستند. در همین حال، عرضه محدود و کاهش 2 درصدی تولید معادن موجب شده بازار برای پنجمین سال متوالی با کمبود عرضه نقره مواجه شود.

حضور جروم پاول در کنگره

جروم پاول، رئیس فدرالرزرو، در اظهاراتی در برابر کنگره اعلام کرد که کاهش نرخ بهره تا پیش از سپتامبر (شهریور) در دستور کار قرار ندارد. این موضع در واکنش به درخواست دونالد ترامپ، رئیسجمهور آمریکا، برای کاهش فوری نرخ بهره بیان شد. پاول با اشاره به ریسکهای تورمی ناشی از تعرفههای تجاری اعمالشده توسط دولت ترامپ، تاکید کرد که اثرات این تعرفهها بر قیمتهای مصرفکننده در دادههای ماههای ژوئن و ژوئیه (خرداد و تیر) قابلمشاهده خواهد بود. او افزود که اگر تاثیر این تعرفهها بر تورم کمتر از حد انتظار باشد، فدرالرزرو آماده بازنگری در سیاستهای خود است. بااینحال، پاول معتقد است که اقتصاد آمریکا همچنان در وضعیت مطلوبی قرار دارد و نیازی به کاهش فوری نرخ بهره نیست، زیرا این امر میتواند به بیثباتی انتظارات تورمی منجر شود.

برخلاف اظهارات پاول، دو عضو هیاتمدیره فدرالرزرو، کریستوفر والر و میشل بومن، از کاهش نرخ بهره در نشست بعدی در ماه ژوئیه حمایت کردهاند. آنها استدلال میکنند که دادههای اخیر تورم، بهویژه ارقام پایینتر از انتظار ماه مه، نشان میدهد تاثیر تعرفههای تجاری بر قیمتها کمتر از پیشبینیها خواهد بود. بااینحال، پاول و جان ویلیامز، رئیس فدرالرزرو نیویورک، با حفظ نرخهای بهره در سطوح فعلی موافقاند و معتقدند که این رویکرد به بانک مرکزی اجازه میدهد دادههای جدید را با دقت بیشتری تحلیل کند. پاول همچنین هشدار داد که تجربه اخیر آمریکاییها با تورم بالا ممکن است باعث شود انتظارات تورمی به سرعت از کنترل خارج شود، بهویژه اگر تعرفهها قیمتها را افزایش دهند.

نرخ بهره هدف فدرالرزرو در حال حاضر بین 4.25 تا 4.5 درصد است. این نرخ بالاتر از سطح خنثی قرار دارد. سطح خنثی (neutral) نه رشد را محدود میکند و نه آن را تحریک میکند. این عقاید متفاوت، نشاندهنده وجود اختلاف نظر در میان مقامات فدرالرزرو است. در این راستا، برخی مانند والر و بومن خواستار کاهش نرخ در ماه ژوئیه هستند، درحالیکه هفت مقام معتقدند نرخها تا پایان سال 2025 تغییر نخواهد کرد و 10 نفر دیگر از دو یا چند کاهش یکچهارم درصدی حمایت میکنند.

نرخ بهره در قاره سبز

در اروپا، فرانسوا ویلروی، رئیس بانک مرکزی فرانسه و یکی از اعضای شورای حکام بانک مرکزی اروپا (ECB)، اعلام کرد که با وجود نوسانات بازار انرژی، کاهش بیشتر نرخ بهره همچنان امکانپذیر است. او اشاره کرد که حملات اخیر به تاسیسات هستهای ایران و پاسخ این کشور، چشمانداز تورم را تغییر نداده است. ویلروی افزود که تقویت یورو در سال جاری تا حدی افزایش قیمت نفت را خنثی کرده و آتشبس اخیر بین ایران و اسرائیل، میتواند به کاهش بیشتر نرخ بهره در شش ماه آینده منجر شود. بانک مرکزی اروپا از ژوئن 2024 نرخ بهره را در هشت مرحله به 2 درصد کاهش داده و انتظار میرود تورم در سال 2025 به هدف 2 درصدی برسد.

ویلروی تاکید کرد که بانک مرکزی باید با پویایی بیشتری عمل کند و تصمیمات را بر اساس دادههای جدید و بهصورت جلسهبهجلسه اتخاذ کند. در بریتانیا، دیو رامزدن، معاون رئیس بانک انگلستان (BOE)، اعلام کرد که رای او به کاهش نرخ بهره در هفته گذشته با رویکرد محتاطانه و تدریجی بانک همخوانی دارد. او معتقد است که کاهش تدریجی در بازار کار به کاهش تورم، بهویژه در بخش خدمات که نیروی کار در آن نقش کلیدی دارد، کمک خواهد کرد. بااینحال، اکثریت اعضای کمیته سیاست پولی بانک انگلستان با حفظ نرخ بهره در محدوده 4.25 درصد موافقت کردند.

بهطور کلی، فدرالرزرو، بانک مرکزی اروپا و بانک انگلستان هر یک با توجه به شرایط اقتصادی و تورمی خود، رویکردهای متفاوتی در پیش گرفتهاند. فدرالرزرو محتاطانه عمل میکند و منتظر دادههای بیشتر است، درحالیکه بانک مرکزی اروپا و بانک انگلستان انعطاف بیشتری برای کاهش نرخ بهره نشان میدهند. این تفاوتها نشاندهنده پیچیدگیهای مدیریت سیاست پولی در مواجهه با عدمقطعیتهای جهانی مانند تعرفههای تجاری، نوسانات قیمت انرژی و تنشهای ژئوپلیتیک است.