فرصت اقتصادی پتروپالایشگاهها

صنعت نفت و پتروشیمی کشور با وجود ذخایر عظیم نفت و گاز و ظرفیتهای بالقوه پالایشی، هنوز نتوانسته است ارزش افزوده واقعی خود را محقق کند و بخش عمدهای از فرصتهای اقتصادی در زنجیره پاییندست از دست رفته است. دادههای سالهای اخیر نشان میدهد که پالایشگاههای متعارف کشور تنها حاشیه سود سه تا چهار دلار بر هر بشکه تولید داشتهاند، درحالیکه تبدیل این پالایشگاهها به پتروپالایشگاه میتوانست...

این شکاف اقتصادی آشکار میکند که تمرکز بر خوراک گازی برای تولید محصولاتی مانند متانول، اوره و آمونیاک، منابع و انرژی کشور را در محصولاتی با ارزش پایینتر مصرف کرده است، درحالیکه ظرفیت بالقوه برای تولید محصولات با ارزش افزوده بالا مانند پلیپروپیلن و پلیاتیلن وجود داشته است. بررسی صادرات محصولات پتروشیمی نشان میدهد که از مجموع 6.8میلیون تن محصولات پایه، بیش از 4میلیون و 400 هزار تن متانول با ارزش هر تن 318دلار بوده، درحالیکه محصولاتی با خوراک مایع ارزش هر تن بیش از 1070 دلار داشتند و به این ترتیب بخش مهمی از ظرفیت اقتصادی کشور بلااستفاده مانده است. علاوه بر این، تحریمها و محدودیت سرمایهگذاری خارجی موجب شده است ایران نتواند ظرفیت بالقوه تولید نفت و گاز خود را به طور کامل فعال کند و حتی پروژههای توسعهای با تاخیر و محدودیت پیش رفتهاند.

اصلاح ساختار صنعتی، یکپارچهسازی پالایش و پتروشیمی و بازنگری در ترکیب خوراکها، پیششرط تحقق ارزش افزوده واقعی و بهرهوری اقتصادی از منابع عظیم نفت و گاز است. در نهایت، توسعه پتروپالایشگاهها نه تنها میتواند درآمدزایی کشور را افزایش دهد، بلکه نقش کلیدی در کاهش خامفروشی، مدیریت بهینه منابع و تقویت زنجیره پاییندست صنعت نفت و پتروشیمی ایفا میکند و مسیر دستیابی به سودآوری پایدار و رشد اقتصادی بلندمدت را هموار میسازد.

رشد نسبی پالایش در جهان

بر اساس دادههای منتشر شده از سوی نشریه اویلاند گس ژورنال، ایران با ظرفیت پالایش حدود 2.237میلیون بشکه در روز، در سال 2025 رتبه دوم میان کشورهای عضو اوپک را به خود اختصاص داد و سهمی معادل 16درصد از ظرفیت پالایش این سازمان و 2.1درصد از ظرفیت پالایش جهانی دارد. این آمار نشان میدهد که اگرچه ایران در میان اعضای اوپک جایگاه بالایی دارد، اما در سطح جهانی همچنان از کشورهای پیشرفته در بخش پالایش عقبتر است.

ظرفیت پالایش جهانی در سال 2024 حدود 104میلیون بشکه در روز بود و کشورهایی مانند هند، چین، آمریکا و عربستان با پالایشگاههای عظیم و مدرن، سهم قابلتوجهی از بازار جهانی را در اختیار دارند. رشد ظرفیت پالایش جهانی حدود یکدرصد نسبت به سال قبل افزایش یافته، درحالیکه ظرفیت پالایش اوپک تنها نیم درصد رشد کرده است، که نشاندهنده عقبماندگی نسبی اعضای این سازمان در توسعه پالایشگاهی است.

با وجود این، ایران توانسته جایگاه خود را در میان اعضای اوپک ارتقا دهد و به دومین پالایشگر بزرگ این سازمان تبدیل شود، پس از عربستان با ظرفیت 3.291میلیون بشکه در روز. این پیشرفت نسبی بیشتر ناشی از توسعه پالایشگاههای موجود، از جمله واحدهای جدید در پالایشگاه آبادان و پالایشگاه گازوئیل خلیج فارس است که با ظرفیتهایی بین 420 تا 600هزار بشکه در روز، تولید فرآوردههای سبک و متوسط را افزایش دادهاند. این ظرفیتهای جدید به ایران امکان داد تا پاسخگوی رشد مصرف داخلی و افزایش صادرات محدود به کشورهای همسایه و چین باشد. با این حال، عمده پالایشگاههای ایران همچنان قدیمی و کمبازده هستند و نیازمند سرمایهگذاری و فناوری نوین برای تولید محصولات با ارزش افزوده بالاتر هستند.

در بخش تولید نفت خام، ایران از لحاظ ذخایر ثابت نفت و گاز در رتبه سوم جهان قرار دارد و حدود 12درصد از ذخایر نفت جهان و 24 درصد از ذخایر خاورمیانه را در اختیار دارد. تولید نفت مایع ایران در سال 2023 به حدود 4میلیون بشکه در روز رسید، که حدود 2.9میلیون بشکه آن نفت خام و مابقی شامل میعانات گازی و مایعات هیدروکربنی بود.

با این وجود، تحریمهای بینالمللی و کمبود سرمایهگذاری خارجی باعث شده است که تولید ایران نتواند به ظرفیت بالقوه خود یعنی حدود 3.8میلیون بشکه در روز برسد. این محدودیتها ایران را از رقابت مستقیم با کشورهای پیشرفته پالایشگری در جهان باز داشته است، هرچند که صادرات نفت خام به ویژه به چین و همچنین مبادلات میعانات با ونزوئلا، نقش مهمی در حفظ جریان درآمدهای نفتی داشته است.

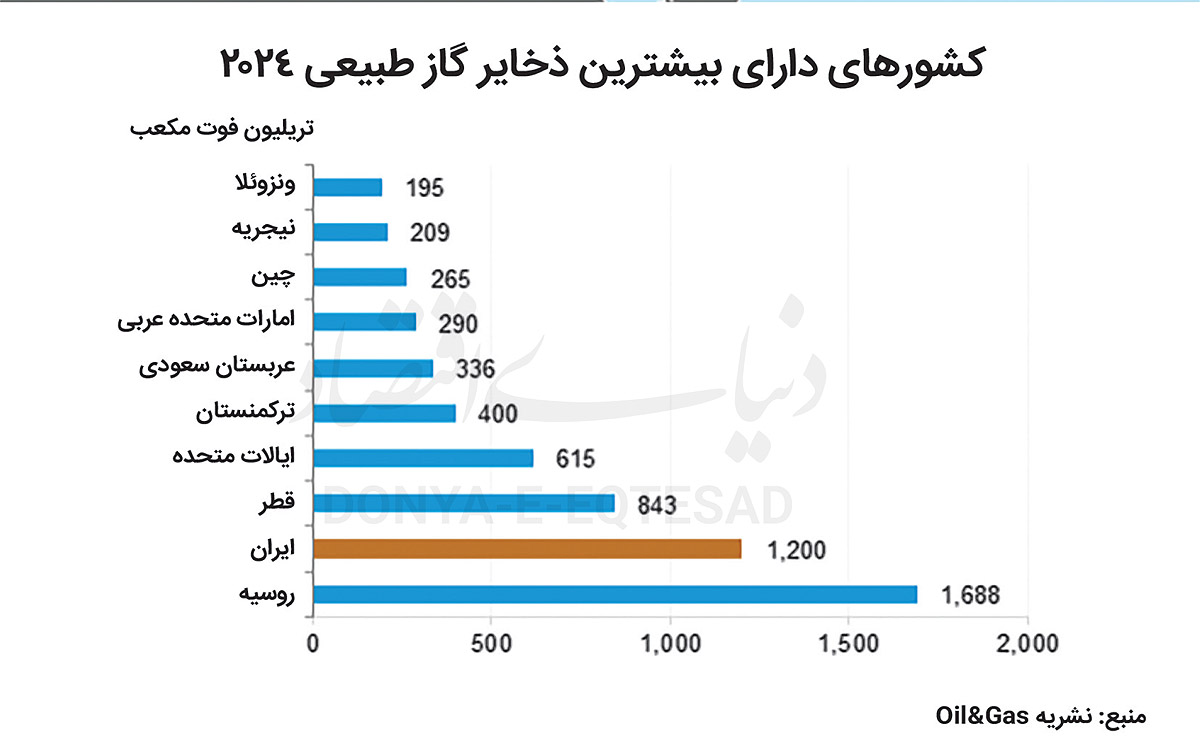

ایران در بخش گاز طبیعی نیز جایگاه برجستهای دارد. کشور با دارا بودن 1200تریلیون فوت مکعب (Tcf) ذخایر ثابت گاز، پس از روسیه در رتبه دوم جهان قرار گرفته و 45درصد از ذخایر گاز اوپک را در اختیار دارد. تولید گاز خشک ایران در سال 2022 حدود 9.4 Tcf بود و به دلیل توسعه فازهای جدید میدان گازی پارس جنوبی و افزایش تولید نفت خام، این رقم در سالهای اخیر رشد قابلتوجهی داشته است. با این حال، کمبود سرمایهگذاری و فناوری مناسب باعث شده است که ظرفیت تولید گاز ایران برای پاسخگویی به تقاضای داخلی و صادرات، محدود باقی بماند.

همچنین مصرف داخلی انرژی، از جمله نفت و گاز، طی سالهای اخیر به دلیل قیمتهای یارانهای، رشد صنعتی و توسعه پتروشیمیها افزایش یافته است. در سال 2023، مصرف نفت و گاز ایران به سطح بالایی رسید، بهطوری که کشور بیشترین مصرف انرژی در خاورمیانه را ثبت کرد و از لحاظ جهانی نیز در میان 10 مصرفکننده برتر قرار گرفت.

این افزایش مصرف داخلی، همراه با نیاز به جایگزینی واحدهای قدیمی و کمبازده پالایشگاهی، فشار مضاعفی بر سیستم پالایش و تولید ایران وارد کرده است. در مجموع، ایران کشوری است که با وجود ذخایر فراوان و رشد نسبی ظرفیت پالایش در میان اعضای اوپک، به دلیل تحریمها و کمبود سرمایهگذاریهای خارجی، از موج توسعه جهانی در پالایش و تولید نفت و گاز عقب مانده است.

پروژههای در حال توسعه، مانند واحدهای جدید پالایشگاهی و فازهای پایانی میدان گازی پارس جنوبی، تا سال 2027ظرفیت بیشتری برای تولید فرآوردههای سبک و میعانات فراهم خواهند کرد، اما برای رقابت واقعی در سطح جهانی، ایران نیازمند سرمایهگذاری، فناوری مدرن و بازگشت به بازارهای بینالمللی است.

موانع رشد ارزش افزوده

بر اساس دادههای موسسه مطالعات و پژوهشهای بازرگانی پژوهشگاه پلیمر و پتروشیمی، ایران در سال 2017 با 33.5تریلیون مترمکعب ذخایر گاز طبیعی و تولید سالانه حدود 200میلیارد مترمکعب در رتبه نخست جهان قرار داشت و حدود 5.7درصد از تولید جهانی گاز را تامین میکرد. در بخش نفت، 158میلیارد بشکه ذخیره اثباتشده و تولید روزانه 4.9میلیون بشکه ظرفیت بالقوه بسیار قابلتوجهی را نشان میدهد.

با این وجود، ظرفیت پالایش تنها 1.9میلیون بشکه در روز بود و حتی با تکمیل فازهای بعدی پالایشگاههای بزرگ تا پایان 2019، ظرفیت کل به 2.14میلیون بشکه در روز رسید. در سال 1396روزانه حدود 659هزار بشکه میعانات گازی تولید شد که بخش عمدهای از آن یا صادر شد یا در واحدهای پالایشگاهی و پتروشیمی مصرف شد. این فاصله میان ظرفیت تولید و ظرفیت پالایش همراه با تمرکز بر خوراک گازی برای تولید محصولاتی با ارزش کمتر، منجر شد بخش قابلتوجهی از انرژی و منابع کشور به محصولاتی با ارزش اقتصادی پایین اختصاص یابد.

صادرات پتروشیمی همان سال نشان میدهد که از مجموع 6.8میلیون تن محصولات پایه، بیش از 4میلیون و 400هزار تن متانول بوده است، درحالیکه هر تن پلیپروپیلن و پلیاتیلن با خوراک مایع بیش از 1167 و 1070 دلار ارزش داشتهاند. این اختلاف قابلتوجه ارزش نشان میدهد که انتخاب خوراک و ترکیب محصولات، نقش مهمی در محدود شدن توسعه محصولات با ارزش افزوده بالا داشته است.

حتی با وجود ظرفیت عملی 53.6میلیون تن، ترکیب صادرات و محدودیت خوراک موجب شد بخش عمده منابع صرف محصولاتی شود که بازده اقتصادی پایین دارند، درحالیکه پتانسیل تولید محصولات با ارزش افزوده بالا وجود داشت. این وضعیت نشان میدهد که بهرهگیری از ظرفیت عظیم ذخایر نفت و گاز بدون اصلاح ساختار، فرصتهای اقتصادی از دست رفته را تداوم میبخشد.

ظرفیت پالایش و حاشیه سود

در پایان سال 2017، ایران دارای 10 پالایشگاه با ظرفیت حدود 1.9میلیون بشکه در روز بود و با وجود ظرفیت بالا، عملکرد اقتصادی پایین بود. مقایسه با دیگر کشورهای منطقه نشان میدهد که تعداد پالایشگاهها یا ظرفیت کل به تنهایی تعیینکننده سودآوری نیست، بلکه مدل یکپارچه توسعه اهمیت دارد. دادههای جهانی نشان میدهد پالایشگاههای آمریکا با مدیریت یکپارچه منابع و قیمت ارزانتر خوراک ورودی توانستهاند میانگین حاشیه سود 7.8دلار بر بشکه داشته باشند، درحالیکه پالایشگاههای اروپایی و آسیایی به ترتیب 4.8 و 3.1دلار بر بشکه سودآوری داشتند.

پالایشگاههای متعارف داخلی تنها 3 تا 4دلار بر بشکه سودآوری داشتند و به دلیل نبود هماهنگی میان پالایش و پتروشیمی و محدودیت خوراک مایع، بهرهوری واقعی حاصل نمیشد.

یکی از مهمترین دلایل این وضعیت، ضریب پیچیدگی پایین اکثر پالایشگاههای کشور است؛ پالایشگاههایی که اغلب بر پایه مدلهای ساده هیدروسکیمینگ و کواکینگ قدیمی ساخته شدهاند و توانایی تبدیل برشهای سنگین به محصولات با ارزش افزوده بالاتر را ندارند. پایین بودن این ضریب باعث شده است بخش بزرگی از نفت خام به فرآوردههایی با ارزش محدود تبدیل شود و امکان جهش سودآوری فراهم نشود.

دادهها نشان میدهند بدون اصلاح ساختار مدیریتی و یکپارچهسازی پالایش و پتروشیمی، ظرفیت بالا به سودآوری اقتصادی مطلوب منجر نمیشود و فرصتهای ایجاد ارزش افزوده همچنان از دست میرود. علاوه بر این، تمرکز بر خوراک گازی موجب شد تولید محصولات با ارزش افزوده بالا محدود شود و بخش مهمی از منابع اقتصادی به محصولاتی با بازده کمتر اختصاص یابد.

این وضعیت آشکار میکند که اصلاح نظام مدیریت و هماهنگی میان بخشهای پالایش و پتروشیمی، پیششرط ضروری برای تحقق ارزش اقتصادی واقعی است و بدون آن، توسعه ظرفیتهای عظیم ذخایر نفت و گاز نتایج ملموس اقتصادی به همراه نخواهد داشت.

چرا محصولات با ارزش کمتر، تولید میشوند؟

صنعت پتروشیمی در سال 1396 ظرفیت اسمی 64میلیون تن و ظرفیت عملی 53.6میلیون تن داشت. بر اساس برنامه ششم توسعه، این ظرفیت باید تا پایان برنامه به 100میلیون تن میرسید، اما محدودیت خوراک و ضعف سیاستگذاری مانع تحقق آن شد. ترکیب صادرات نشان میدهد بخش عمدهای از محصولات با خوراک گازی تولید شدهاند: متانول، اوره و آمونیاک با ارزش هر تن به ترتیب 318، 221 و 251دلار، درحالیکه هر تن پلیپروپیلن و پلیاتیلن با خوراک مایع 1167 و 1070دلار ارزش داشتند.

این آمار نشان میدهد تمرکز بر خوراک گازی، زنجیره پاییندست و محصولات با ارزش افزوده بالا را محدود کرده و حتی با راهاندازی واحدهای جدید، کمبود خوراک مایع همچنان مانع توسعه محصولات با ارزش افزوده بالا شده است. منابع کشور به جای تولید محصولاتی که میتوانستند جایگزین واردات شوند یا صادرات با ارزش بالا ایجاد کنند، صرف محصولاتی شد که عمدتا برای بازار صادراتی و با ارزش کمتر تولید شدند.

این ناکارآمدی ساختاری، یکی از مهمترین دلایل عدم رشد اقتصادی واقعی در صنایع پتروشیمی بود و ضرورت بازنگری در سیاستگذاری، اصلاح ترکیب خوراک و توسعه یکپارچه واحدهای پالایش و پتروشیمی را به وضوح نشان میدهد. دادههای عددی حاکی از آن است که اصلاح این مسیر میتواند ارزش افزوده قابلتوجهی ایجاد کند و ظرفیتهای بالقوه عظیم ذخایر نفت و گاز را به بهرهوری اقتصادی تبدیل نماید.

پتروپالایشگاه؛ راهکار افزایش سود و بهینهسازی منابع

پتروپالایشگاهها با یکپارچهسازی پالایشگاه و واحد پتروشیمی طراحی میشوند تا نفت خام به محصولات با ارزش افزوده بالاتر تبدیل شود. سه مدل استاندارد جهانی شامل پالایشگاه با کراکر بخار، پالایشگاه با واحد آروماتیک و ترکیب همه این واحدهاست. مزایای اقتصادی این مدل شامل افزایش حاشیه سود از 7 تا 15.7دلار بر بشکه، کاهش هزینه خوراک، مدیریت بهتر منابع، کاهش آلودگی و بهرهوری انرژی است.

تحقق این مزایا در گرو استفاده از فناوریهای مدرن تبدیل مستقیم نفتخام به مواد شیمیایی (Crude to Chemicals) است؛ فناوریهایی که امکان میدهند سهم بیشتری از نفت خام به اولفینها، آروماتیکها و دیگر محصولات با ارزش افزوده بالا تبدیل شود. کشورهایی که به سمت این مدل حرکت کردهاند، با افزایش ضریب پیچیدگی پالایشگاهها توانستهاند نقش بیشتری در زنجیره ارزش جهانی به دست آورند و حاشیه سود خود را بهطور چشمگیری ارتقا دهند.

دادههای جهانی نشان میدهد کشورهایی که سرمایهگذاریهای کلان در پتروپالایشگاهها انجام دادهاند، مانند کشورهای حوزه خلیج فارس و آسیای جنوب شرقی، با ظرفیت 200 تا 400 هزار بشکه در روز و سرمایهگذاری 4 تا 16میلیارد دلار، توانستهاند محصولات با ارزش افزوده بالا تولید کنند، از جمله پروپیلن، پارازایلن، بنزن و پلیاتیلن. این تجربه جهانی نشان میدهد سرمایهگذاری در پتروپالایشگاهها با وجود هزینه اولیه بالاتر، حاشیه سود بلندمدت بیشتری ایجاد میکند و از خامفروشی جلوگیری میکند.

تحلیل دادهها نشان میدهد حتی افزایش محدود ظرفیت پالایش با یکپارچهسازی پتروشیمی میتواند ارزش افزوده چشمگیری ایجاد کند و نقش مهمی در تقویت زنجیره پاییندست و کاهش وابستگی به واردات محصولات پایه داشته باشد. بنابراین، توسعه این مدل نه تنها مزیت اقتصادی دارد، بلکه یک راهبرد کلیدی برای بهینهسازی منابع و مدیریت پایدار انرژی است و در بلندمدت امنیت اقتصادی کشور را تضمین میکند.

بنابراین، صنعت نفت و پتروشیمی با ذخایر عظیم نفت و گاز و ظرفیت بالقوه پالایشی، همچنان نتوانسته است ارزش افزوده واقعی خود را تحقق بخشد و بخش عمدهای از فرصتهای اقتصادی در زنجیره پاییندست از دست رفته است. دادهها نشان میدهد که پالایشگاههای متعارف تنها 3 تا 4دلار حاشیه سود بر بشکه داشتند، درحالیکه تبدیل آنها به پتروپالایشگاه میتوانست این رقم را به بیش از 15دلار بر بشکه افزایش دهد.

تمرکز بر خوراک گازی برای تولید محصولاتی مانند متانول، اوره و آمونیاک، منابع کشور را به تولید محصولاتی با ارزش اقتصادی پایین اختصاص داده و ظرفیت بالقوه تولید محصولات با ارزش افزوده بالا مانند پلیپروپیلن و پلیاتیلن کمتر مورد استفاده قرار گرفته است. محدودیت خوراک مایع، ناکارآمدی ساختاری و تحریمها مانع توسعه کامل زنجیره تولید و صادرات شدهاند.

تجربه جهانی نشان میدهد سرمایهگذاری در پتروپالایشگاهها میتواند با افزایش حاشیه سود، کاهش خامفروشی، بهینهسازی منابع و تقویت زنجیره پاییندست، امنیت اقتصادی و بهرهوری بلندمدت را تضمین کند. اصلاح ساختار مدیریتی، یکپارچهسازی پالایش و پتروشیمی و بازنگری در ترکیب خوراکها، پیششرط بهرهگیری واقعی از ظرفیت عظیم ذخایر نفت و گاز و افزایش سودآوری پایدار کشور محسوب میشود و مسیر دستیابی به رشد اقتصادی بلندمدت و کاهش وابستگی به واردات محصولات پایه را هموار میسازد.

***

این گزارش با مشاوره علی افشارابراهیمی، عضو هیات علمی پژوهشگاه پلیمر و پتروشیمی ایران تنظیم شده است.