پایان وضعیت اصلاحی بازارها؟

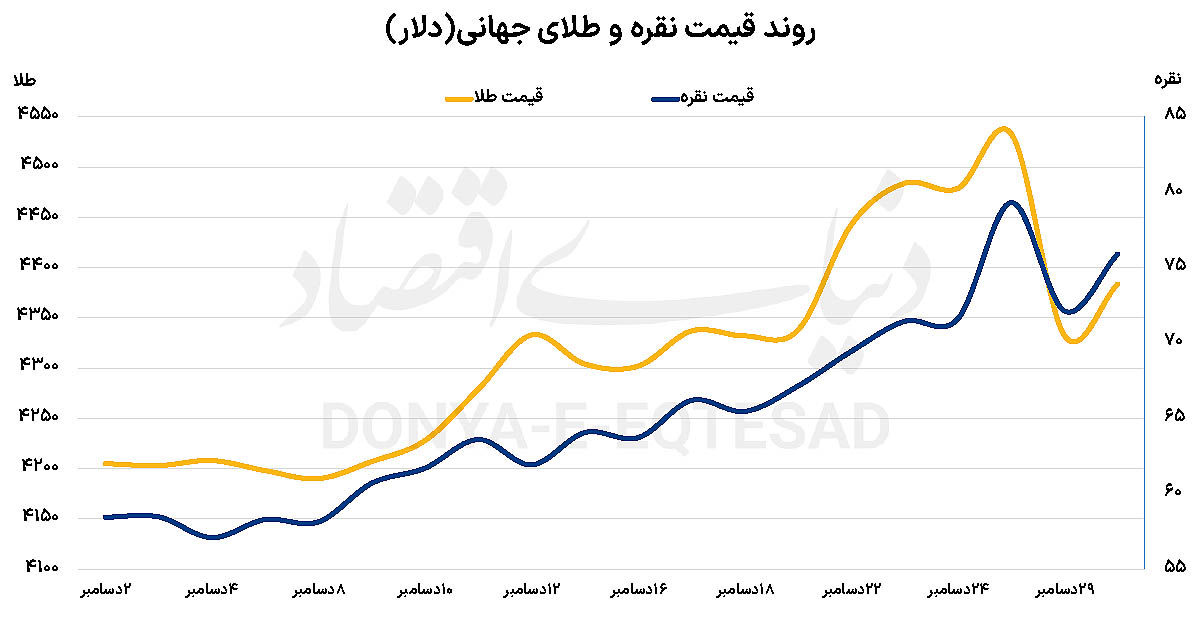

بازارها فلزات گرانبها، اکنون در یکی از پرنوسانترین مقاطع سال قرار دارند؛ مقطعی که در آن، یک صعود تاریخی و تقریبا بیسابقه در قیمت نقره و طلا، در فاصلهای بسیار کوتاه، با اصلاحی شدید و ناگهانی مواجه شد. در این راستا، سقوط تند قیمت نقره پس از ثبت رکوردهای جدید و سرایت این فشار فروش به طلا و سایر فلزات گرانبهاست که تحتتاثیر عوامل فنی، نقدشوندگی پایین بازار و سفتهبازی قرار گرفته است.

نقره که در هفتههای پایانی سال میلادی با شتابی خیرهکننده رشد کرده بود، در یک روز معاملاتی تا حدود 9تا 11 درصد سقوط کرد و به محدوده 72 دلار در هر اونس رسید؛ بزرگترین افت روزانه این فلز از دوران همهگیری کرونا تاکنون. این در حالی بود که تنها ساعاتی پیش، قیمت نقره حتی از مرز 80 عبور کرده و در برخی معاملات به بالای 84 دلار رسیده بود. چنین جهش و سقوط سریعی، نشانهای آشکار از شرایط «بیشخرید» و فضای داغ سفتهبازی در بازار تلقی شد. طلا نیز از این روند مصون نماند و با افتی بیش از 4 تا 5 درصد، از اوجهای تاریخی اخیر خود فاصله گرفت؛ هرچند در روز بعد، بخشی از این کاهش را جبران کرد.

تحلیلگران دلایل متعددی را برای این چرخش ناگهانی برمیشمرند. یکی از مهمترین عوامل، اقدام بورس کالای شیکاگو (CME) در افزایش الزامات مارجین برای قراردادهای آتی نقره و طلا بود. مارجین همان وثیقهای است که معاملهگران برای انجام معاملات اهرمی نزد کارگزار قرار میدهند. این تصمیم که پس از تعطیلات کریسمس اعلام شد، هزینه نگهداری موقعیتهای اهرمی را بالا برد و بسیاری از معاملهگران، بهویژه سفتهبازان کوتاهمدت، را وادار کرد بخشی از موقعیتهای خود را ببندند. در بازاری که بهدلیل تعطیلات پایان سال از نقدشوندگی پایینی برخوردار بود، همین فشار فروش محدود، به نوسانات بسیار شدید منجر شد.

در کنار عامل مارجین، شناسایی سود توسط سرمایهگذاران، پس از یک رالی کمسابقه نیز نقش پررنگی داشت. نقره از ابتدای سال 2025 بیش از 150 درصد رشد کرد و طلا نیز حدود 70 درصد افزایش قیمت را شاهد بود؛ عملکردی که از دهه 1970 به این سو کمنظیر محسوب میشود. شاخصهای تکنیکال مانند RSI برای هر دو فلز در محدوده بیشخرید قرار داشتند و این موضوع، از دید بسیاری از معاملهگران حرفهای، اصلاح قیمت را اجتنابناپذیر میکرد.

با این حال، اکثر تحلیلگران تاکید دارند که این افت لزوما بهمعنای پایان روند صعودی نیست. بسیاری از آنها این حرکت را یک «اصلاح شدید در دل یک روند صعودی قوی» توصیف میکنند و نه ترکیدن کامل حباب. عواملی که در ماههای گذشته به رشد فلزات گرانبها دامن زدهاند، همچنان پابرجا هستند؛ کاهش نرخهای بهره و انتظار برای تداوم سیاستهای انبساطی پولی در آمریکا، تقاضای بالای بانکهای مرکزی برای طلا، افزایش ورود سرمایه به صندوقهای قابل معامله (ETF)، تنشهای ژئوپولیتیک و تضعیف نسبی دلار. در مورد نقره، علاوه بر نقش آن بهعنوان دارایی امن، کاربرد گسترده صنعتی، محدودیت عرضه، کاهش موجودی انبارها و قرار گرفتن آن در فهرست مواد معدنی حیاتی آمریکا، اهمیت ویژهای دارد.

نقش چین نیز در تحولات اخیر بازار نقره برجسته است. گزارشها از افزایش شدید تقاضای سرمایهگذاری در این کشور و بالا رفتن اختلاف قیمت نقدی نقره در شانگهای نسبت به لندن تا سطوح بیسابقه حکایت دارد؛ امری که فضای هیجانی بازار را تشدید کرد. همزمان، نگرانیها درباره محدودیتهای تجاری، تحقیقات آمریکا درباره تعرفهها و تمرکز بخش بزرگی از ذخایر نقره فیزیکی در نیویورک، بر ابهامها افزود. بازتاب این نوسانات به بازارهای دیگر نیز سرایت کرد. سهام شرکتهای معدنی با افت قابلتوجهی مواجه شدند و بازار سهام آمریکا نیز همزمان تحت فشار فروش در سهام فناوری قرار گرفت. با این حال، چشمانداز کلی بسیاری از استراتژیستها همچنان مثبت است. آنها انتظار دارند پس از عبور از نوسانات پایان سال، نیروهای بنیادی دوباره دست بالا را بگیرند و حتی برخی اهداف قیمتی بسیار بالاتری را برای شش ماه آینده مطرح میکنند؛ از جمله ارقامی نزدیک به 5 هزار دلار برای طلا و بالای 90 دلار برای نقره.