آینده مستاجرها در 4 سناریو

سیاستگذاران به کاهش نسبی تورم اجاره دلخوش هستند؛ اما نتایج یک مطالعه درباره زیرپوست بازار اجارهنشینها از «ناتوانی دهکهای پایین و قدرت شکننده دهکهای میانی در پرداخت ارقام فعلی اجارهخانه» حکایت دارد. یک کارشناس اقتصاد مسکن با ترسیم آینده مستاجرها در 4سناریو، درباره «ریسکهای بیرونی» و «درآمد سرانه» هشدار داد.

راضیه احقاقی: دادههای رسمی از فروکش تورم اجاره طی ماههای اخیر حکایت دارد، اما این موضوع لزوما به مفهوم کاهش فشار بر مستاجران نیست. در شرایط کنونی بازار اجاره با 4 هشدار اصلی مواجه است. اولین هشدار عدمتطبیق درآمد با نرخ اجاره بها و الزام بخشی از مستاجران به جابه جایی به خانه ای ارزانتر و باکیفیت پایینتر است. اگرچه تورم اجاره از تورم عمومی طی ماههای اخیر کمتر شدهاست، اما این موضوع لزوما نشان از بهبود وضعیت اقتصادی مستاجران ندارد؛ چراکه تورمهای متوالی افسارگسیخته در بازار اجاره بها طی سالهای گذشته کار را بهجایی رساندهاست که قدرت پرداخت اجاره بها برای بخشی از مستاجران در مرز شکنندگی قرار دارد و درواقع دغدغه کنونی این گروه از افراد جامعه عدمامکان تمدید قرارداد اجاره و اجبار به کوچ به خانه ای ارزانتر است. در چنین شرایطی سیاستگذار نباید به فروکش سرعت تورم اجاره دلخوش باشد.

هشدار دوم در بازار اجاره بها را باید در محل رشد اقتصادی صفر و منفی در دهه90 و رشد همزمان جمعیت جستوجو کرد. این موضوع با کاهش درآمد سرانه، قدرت خرید خانه را در بسیاری از اقشار جامعه از میان برده است. هشدار سوم در بازار اجاره مربوط به فاکتورهای خارج از این بازار یعنی عوامل ایجادکننده تورم و رشد اقتصادی منفی است. تا زمانیکه چالشهای بنیادی اقتصاد یعنی تورم و رشد اقتصادی مرتفع نشود، نمیتوان با اقداماتی نظیر مسکن استیجاری و یارانه اجاره بها، چالش گروههای کم درآمد در دسترسی به مسکن را برطرف کرد.

هشدار چهارم در بازار اجاره بها، ناامیدی بخش قابلتوجهی از مستاجران از خانه دارشدن است؛ اگرچه نسبت جمعیت مستاجر به افراد صاحب خانه در کشور مطابق با دنیا است؛ اما در شرایط کنونی مستاجران چشم انداز مناسبی برای خانه دارشدن برای خود متصور نیستند. این موضوع خلاف چیزی است که در دهههای 70 در کشور وجود داشت. محمود اولاد، پژوهشگر اقتصاد شهری در نشستی که توسط پژوهشکده سوانح طبیعی برگزار شد ضمن بیان 4 هشدار مهم در مورد بازار اجاره، 4سناریو از چشم انداز پایان اجاره نشینی ارائه داد.

مسکن؛ کالایی چندلایه

محمود اولاد به تعریف مسکن از منظر عام اشاره کرد و گفت: هنگامی که از «نیاز به سرپناه» یا «نیاز به مسکن» سخن به میان میآید، مقصود همان ضرورت اساسی برای زندگی سالم، ایمن و پایدار است، اما چگونگی تامین این نیاز اعم از تملک، یا اجاره، نوع بنا، مساحت و سایر ویژگیهای کالبدی و حقوقی مهم است. زمانیکه درخصوص مسکن بحث میشود، صحبت از یک نوع نیاز نیست؛ درواقع مسکن در دنیای کنونی فراتر از سرپناه است. با تامین مسکن، علاوهبر تامین سرپناه، امنیت، رفاه، حریم خصوصی و... نیز تامین میشود. در دنیای کنونی، مسکن بهجایگاهی رسیده که در تعیین پایگاه اجتماعی افراد نیز اثرگذار است و بخشی از اقشار جامعه از آن برای تفاخر بهره میگیرند. در سطوح پایین درآمدی، نیاز به مسکن، نیازی حداقلی با هدف تامین سرپناه و امنیت است، اما هرچه بر توان مالی خانوار افزوده شود، مسکن تامین کننده فاکتورهای جدیدی برای خانوار میشود. با درنظرگرفتن این ملاحظات «بد مسکنی» به مفهوم آن است که یک خانواده، خانه ای دارد که برای او صرفا کارکرد تامین سرپناه را دارد اما این خانه سایر نیازهای اولیه نظیر ایمنی، دسترسی به زیرساخت، کیفیت، رفاه و... را تامین نمیکند. درواقع مسکن کالایی پیچیده و چندلایه است که قرار است به ترکیبی از نیازهای انسان پاسخ دهد. با وجود این سیاستگذار در برنامه ریزی برای مسکن، از منظر ضرورت و با هدف ساده سازی صورت مساله مجبور است که مسکن متعارفی با ویژگی مشخص را تعریف کند. اما در طول سالیان گذشته و هر زمانیکه برای مسکن برنامه ریزی در کشور انجامشده، هدف مسکن متعارف بودهاست. مسکن متعارف به این مفهوم که پاسخگوی نیاز خانوار در دهکهای میان درآمدی باشد، از اینرو چگونگی تامین مالی برای ساخت این مسکن نیز مطابق با توان مالی دهکهای پایین درآمدی نیست و حتی اگر قرار باشد که تسهیلات بانکی برای خرید مسکن حمایتی با نرخ بهره قرض الحسنه نیز داده شود، دهکهای یک تا 3 درآمدی، از پس بازپرداخت تسهیلات برنمیآیند.

اولاد تاکید کرد: در این شرایط سیاستگذاری صحیح زمانی میسر میشود که یک مدل مسکن متعارف برای تامین نیاز تمامی دهکهای درآمدی درنظر گرفته نشود؛ در واقع کیفیت و ویژگیهای موردانتظار از یک خانه بسته به دهک درآمدی متفاوت است و قرار نیست که برای تمامی گروهها، یک مدل مسکن بهعنوان خانه ایدهآل طراحی شود.

وی ادامهداد: فقرا طی سالهای متمادی راه حل چالش تامین مسکن خود را پیدا کردهاند؛ بنابراین درصد اجاره نشینی در دهک یک تا 3 بیش از دهکهای میان درآمدی نیست. درواقع گروههای کم درآمد به دلیل عدمبرخورداری از اشتغال پایدار و درآمد ثابت، زندگی در یک مسکن غیررسمی را به اجاره نشینی در مسکن متعارف ترجیح میدهند و این مسکن را راهنجات خود از چالش نداشتن خانه میدانند. در این شرایط اگر سیاستگذار نیز پاسخ این قشر در تامین نیاز به سرپناه یعنی مسکن غیررسمی را به رسمیت بشناسد و تلاش کند تا بهبودی هرچند محدود در شرایط زندگی بدمسکن ها بهوجود آورد، قطعا نتیجه بهتری حاصل میشود، بنابراین تعریف نیاز مسکن در گروههای مختلف درآمدی متفاوت است. نکته بعدی چگونگی تبدیل نیاز به تقاضا است؛ اگر نیاز توام با توان پرداخت باشد، میتواند به تقاضا تبدیل شود. وقتی صحبت از نیاز میشود، میتوان به شکل عام گفت؛ اگر در شرایط کنونی یک فرد گرسنه باشد، نیاز به غذا دارد، اما زمانی نیاز به تقاضا برای خرید غذا تبدیل میشود که توام با نیاز، توان پرداخت مالی نیز داشتهباشد. غذایی که فرد برای پاسخ به نیاز خود به سراغ آن میرود، متناسب با توان مالی هر فرد است. در مسکن نیز همینرویه جانشینی وجود دارد؛ درواقع هر فرد بسته به توان مالی خود، دربازار مسکن از سطح باکیفیت یا متوسط به سطح باکیفیت پایین و قیمت کمتر رانده میشود. فرآیند راندهشدن از بازارها اگر پیگیری شود، نحوه مداخلات سیاستگذار استخراج میشود. حسب این موضوع، مسکن میتواند تنوع زیادی داشتهباشد.

اولاد در ادامه به بیان سهم خانوارهای ساکن در واحدهای ملکی و اجاره ای در گذر زمان پرداخت و گفت: در سال1335برابر 76.2درصد از خانوارها در کشور ساکن واحدهای ملکی بودند؛ این سهم در سال1345 به 78.5درصد، در سال1355 به 83.4درصد، در سال1365 به 85.5درصد، در سال1375 به 81.6درصد، در سال1385 به 73.4درصد، در سال1390 به 67.9درصد و در سال95 به 66.2درصد رسید.

در سال1327 اولین برنامه اقتصادی برای کشور تهیه شد. از آن زمان برنامه فرآیند صنعتیشدن کشور آغاز شد و این فرآیند صنعتیشدن مهاجرت از روستا به شهر و بزرگشدن شهرها را نیز بههمراه داشت. مهاجرت از روستا به شهر و بزرگشدن شهرها تقاضا برای مسکن در شهرهای کشور را زیاد کرد، اما همپای آن عرضه ای وجود نداشت و در نتیجه اجاره نشینی در شهرها در دهههای بعدی رواج بیشتری پیدا کرد، درحالیکه در سال1365برابر 14.4درصد از خانوارها مستاجر بودند، این سهم در سال1375 به 18.3درصد، در سال1385 به 26.5درصد، در سال1390 به 32.01درصد و در سال1395 به 33.7درصد رسید.

کمبود خانه در دهههای گذشته در کلان شهرها به میزانی بود که بسیاری از خانواده هایی که به شهر مهاجرت میکردند، امکان اجاره یک اتاق از یک خانه را پیدا میکردند. با وجود این در آن زمان شهروندان به بهبود شرایط در آینده امیدوار بودند. درواقع شهروندانی که به شهرهای بزرگ مهاجرت کردهبودند با کسب درآمد پایدار، اشتغال بهتر و بهبود وضعیت درآمدی، پس انداز و نحوه سکونت خود درمیان و بلندمدت امیدوار بودند، بنابراین داشتن چشم انداز مثبت، آستانه تحمل پذیری مردم را افزایش میداد. وی تاکید کرد: بخشی از افزایش سهم اجاره نشین ها از کل خانواده های ساکن تهران نتیجه ازدواج و تشکیل خانواده متولدین دهه60 در نیمه دوم دهه80 و دهه90 بود؛ درواقع به سن ازدواج رسیدن پیک جمعیتی دهه60 در افزایش تقاضای مسکن در شهرها اثرگذار شد و بخشی از این تقاضا روانه بازار اجاره شد، اما از نیمه دوم دهه80 و دهه90 چشم انداز به آینده منفی شد، نااطمینانی بیشتر و تصور از آینده منفی شد.

افرادی که در اواخر دهه70 جوان بودند و مشغول تحصیلات دانشگاهی بودند، به یافتن شغل، خرید خودرو و ماشین در بازه 5ساله امیدوار بودند؛ اما امروز اگر از دانشجویان مقاطع دکترا پرسیده شود که تا چند سالآینده به شغل پایدار، خودرو و مسکن دست پیدا میکنند، پاسخ کاملا متفاوت است و چشم انداز روشنی نسبت به آینده خود ندارند. این موضوع نتیجه سالها رشد اقتصادی منفی است؛ برای یک دههمتوسط رشد اقتصادی کشور به صفر رسید، این در حالی است که رشد جمعیت مثبت بود و این موضوع به مفهوم کاهش درآمد سرانه یعنی فقیرترشدن عموم افراد جامعه است.

اولاد تاکید کرد: سهم 33.7درصدی جمعیت مستاجران نسبت به آمار جهانی بالا نیست، اما مساله اصلی در ایران نداشتن چشم انداز مثبت نسبت به آینده است. در شرایط کنونی بخش قابلتوجهی از مردم امید خود به مالکشدن را از دست دادهاند و حتی در بیم آن بهسر میبرند که آیا سالبعد میتوانند واحدی که در آن مستاجر هستند را مجددا تمدید اجاره کنند یا خیر. این پژوهشگر بازار مسکن گفت: اگرچه تورم اجاره از تورم عمومی کمترشده، اما میزان رشد درآمد کمتر از میزان تورم اجاره است و بنابراین در شرایط کنونی بخش عمدهای از مستاجران با واهمه از دستدادن قدرت اجاره بها در سالبعد مواجه هستند. ریزش مستاجران از مناطق متوسط شهری به جنوب شهر و در ادامه ریزش ساکنان جنوب شهر به حاشیه شهرها در سالهای کنونی مشهود است؛ این در حالی است که اگر رشد اقتصادی در کشور مثبت باشد، باید مردم بتوانند در طول زمان بر کیفیت محل سکونت خود بیفزایند، اما از نیمه دوم دهه80 به بعد روند کاهشی در کیفیت زندگی در شهر تهران حاصل شدهاست. همواره در حال از دست دان سنگرهایی هستیم که در گذشته کسب کردهبودیم. هر فردی به داشته های خود چسبندگی دارد و عقبگرد در محل سکونت یک فرد، چالشهای اجتماعی و خانوادگی را رقم میزند.

اولاد در ادامه به پایینبودن سهم اجاره نشینی در دهکهای پایین درآمدی و به خصوص دهک یک اشاره کرد و گفت: در سالهای اخیر سهم مستاجران در دهکهای پایین درآمدی نسبت به سالهای دهه70 و 80 کمتر شدهاست. این موضوع نتیجه کاهش توان خانوار دهکهای پایین درآمدی از پرداخت هزینه اجاره بها است؛ در واقع این وضعیت باعثشده تا دهک اول بهجای اجاره نشینی به سراغ سکونت در زاغه و... برود.

وی ادامهداد: همواره در طول سالیان مختلف در دهکهای بالای درآمدی، مستاجران سهم بالایی از مالکیت را به خود اختصاص دادهاند؛ اما در سالهای اخیر این سهم رو به کاهش گذاشتهاست. مستاجران دهکهای بالای درآمدی، افرادی بودند که ترجیح میدادند بهجای حبس سرمایه در بخش مسکن، آن را وارد بازار کار کنند. با وجود این افزایش ریسک اقتصادی طی سالهای اخیر باعثشده تا بخشی از این گروه، خرید ملک را بهکار اقتصادی ترجیح دهند. این موارد حاکی از آن است که تا زمانیکه ریسک در اقتصاد کلان بالا باشد، اقدام اثربخشی برای حل چالش بخش مسکن نمیتوان اجرایی کرد.

اولاد در ادامه به تورم بخش مسکن در ایران و مقایسه آن با سایر کشورهای دنیا پرداخت و گفت: تورم بخش مسکن و اجاره بها در ایران در صدر تورم در این دو حوزه در دنیا قرار دارد؛ حتی با فروکش شتاب تورم در این 2 بخش طی یک سالاخیر نیز همچنان، تورم در این حوزه ها در ایران بهمراتب بالاتر از اغلب کشورهای دنیا است. در چنین شرایطی نمیتوان از فروکش تورم اجاره در کشور طی ماههای اخیر چندان خوشحال بود. وی ادامهداد: سهم هزینه اجاره بها از کل هزینه خانوار در کشور برابر 44درصد است، این رقم برای عراق 35درصد و برای پاکستان 36درصد است و حتی در زمینه این شاخص نیز در ضعیفترین جایگاه قرار داریم.

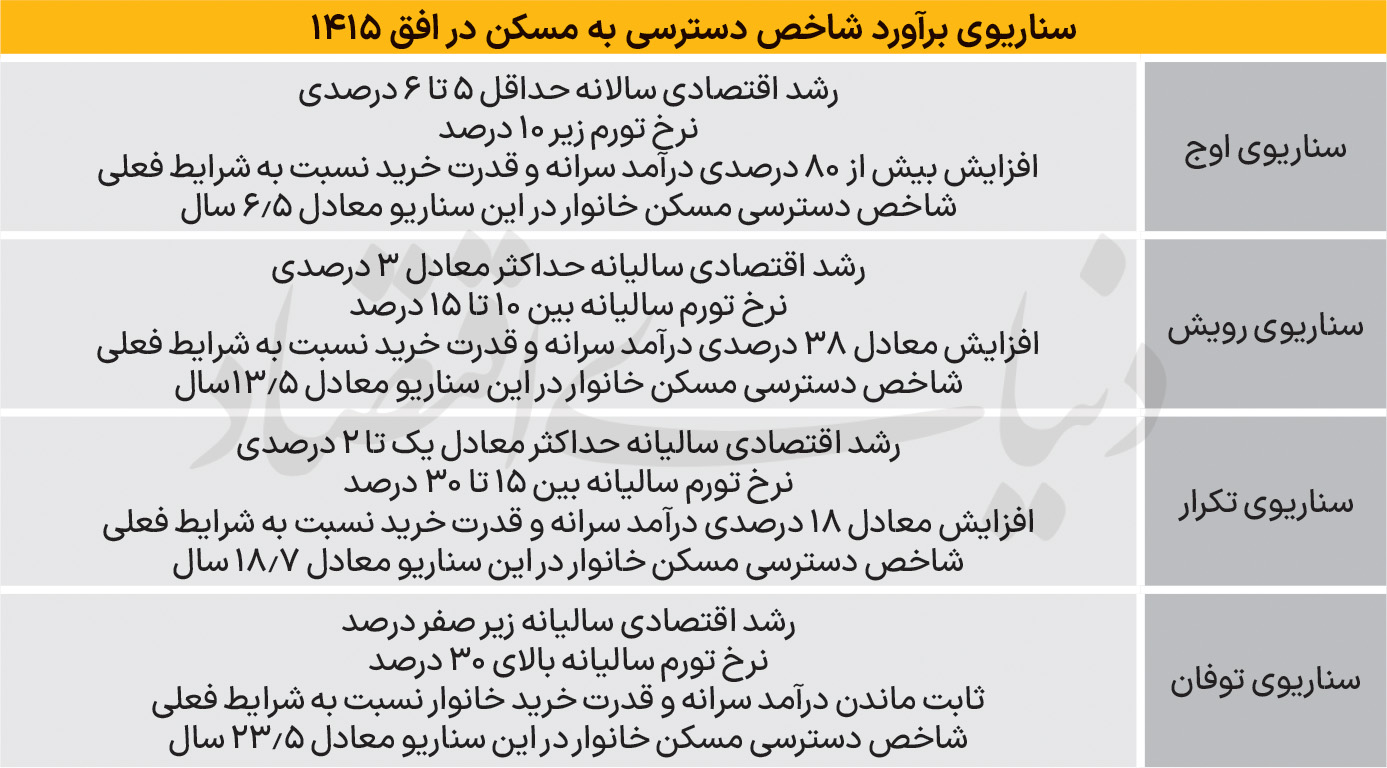

4 سناریو از شاخص دسترسی به مسکن

اولاد در ادامه به بیان سناریوهای برآورد شاخص دسترسی به مسکن در افق 1415 پرداخت و گفت: اگر رشد اقتصادی کشور طی 10 سالپیش رو تا افق 1415برابر 5 تا 6درصد باشد، نرخ تورم به زیر 10درصد برسد و افزایش بیش از 80درصدی درآمد سرانه و قدرت خرید نسبت به شرایط فعلی ایجاد شود، شاخص دسترسی خانوار به مسکن به 6.5 سالمیرسد.

اگر رشد اقتصادی کشور در 10 سالپیش رو معادل 3درصد باشد، نرخ تورم سالانه در بازه 10 تا 15درصد در نوسان باشد و درآمد سرانه 38درصد نسبت به شرایط فعلی بهبود یابد، شاخص دسترسی به مسکن به 13.5 سالمیرسد. اگر رشد اقتصادی کشور در 10سالپیش رو معادل یک تا 2درصد باشد، نرخ تورم سالانه در بازه 15 تا 30درصد در نوسان باشد و درآمد سرانه 30درصد بهبود یابد، شاخص دسترسی به مسکن به 18.7 سالمیرسد. اگر رشد اقتصادی کشور در 10 سالپیش رو صفر یا کمتر باشد، نرخ تورم سالانه بیش از 30درصد باشد و درآمد سرانه ثابت بماند، شاخص دسترسی به مسکن به 23.5 سالمیرسد.

تا زمانیکه بحرانهای ملی حل نشود، مشکلات مسکن حل نمیشود، در چنین شرایطی سیاستهای مسکن، حتی سیاست مسکن اجاره ای به دهکهای پایین درآمدی اصابت نمیکند. راه حل در سیاستهای اقتصاد کلان نهفته است و حتی با مسکن استیجاری و یارانه اجاره بدون بهبود شرایط اقتصادی کشور، لزوما بهبودی در وضعیت مسکن فقرا ایجاد نمیشود. نمونه ای از این وضعیت در مسکن فقرا در آمریکا تجربه شدهاست.