رکوردشکنی سهم مسکن در سبد خانوار / 60 درصد از درآمد تهرانیها برای مسکن هزینه میشود

بررسی آمارهای مربوط به سهم مسکن در سبد هزینهای خانوارهای شهری استان تهران از سال 1380 تا 1403 علاوه بر اینکه از پیشینه بالغ بر 20 ساله نرخ غیرمتعارف این سهم حکایت دارد، بلکه نشان میدهد در طول دو دهه اخیر سهم مسکن در سبد خانوار سال به سال بزرگ و بزرگتر شده است.

3 برابر؛ ایرانیها 3 برابر مردم برخی از کشورهای توسعهیافته برای مسکن هزینه میکنند. محاسبات پژوهشگران میگوید برای اینکه هزینه مسکن خانوار با درآمدشان تناسب داشته باشد و بتوانند زندگی کنند، باید سهم هزینه مسکن حول و حوش 30 درصد باشد. اگر این تناسب به هم بخورد و هزینه مسکن بیش از این باشد، مستأجران دچار فشار اقتصادی خواهند شد. از این رو در کشورهای توسعه یافته سعی شده تا این سهم در حد 30 درصد و کمتر از آن تثبیت شود. به عنوان نمونه امروزه سهم مسکن از سبد هزینههای خانوار در کشورهای توسعهیافته عضو OECD (سازمان توسعه و همکاری اقتصادی) با احتساب مالیات و عوارض و هزینههای انرژی حدود 21.5 درصد است. نرخ متعارف 30 درصدی در حالی است که براساس آمارهای رسمی مرکز آمار این سهم در استان تهران به 59.9 درصد و در سطح کشور به بیش از 43 درصد رسیده است. این اعداد وقتی نگرانکننده میشود که بدانیم براساس پژوهش اخیر مرکز پژوهشهای مجلس 19 درصد مردم، اجارهنشین هستند. «فرهیختگان» در این باره با فرهاد بیضایی، کارشناس حوزه مسکن و مسعود فراهانی، پژوهشگر و محقق حوزه مسکن گفتوگو کرده است. این دو کارشناس، بحران فعلی را ناشی از رهاشدگی بخش مسکن استیجاری میدانند؛ رهاشدگیای که اگر برای آن تدبیری نشود، اوضاع وخیمتر از این خواهد شد و احتمالاً سهم مسکن از درآمد خانواده بیش از آن چیزی خواهد شد که امروز با آن مواجهیم.

رکوردشکنی سهم مسکن در سبد خانوار

بررسی آمارهای مربوط به سهم مسکن در سبد هزینهای خانوارهای شهری استان تهران از سال 1380 تا 1403 علاوه بر اینکه از پیشینه بالغ بر 20 ساله نرخ غیرمتعارف این سهم حکایت دارد، بلکه نشان میدهد در طول دو دهه اخیر سهم مسکن در سبد خانوار سال به سال بزرگ و بزرگتر شده است. بر این اساس این میزان که در اوایل دهه 80 این عدد حدود 35.5 درصد بوده، از اواسط دهه 80 به بعد سهم مسکن حوالی 35 تا 38 درصد به دست خاطرات سپرده شده و از سال 86 این میزان به 40 درصد نیز رسیده است. اوضاع اما تا اوایل دهه 90 به گونهای پیش رفته که سهم مسکن از سبد هزینه خانوارهای پایتختنشین به 48 درصد نیز رسیده است. اما به نظر میرسد از سال 93 تا 96 سیاستهای پیشین کنترل بازار مسکن استیجاری به گونهای عمل کرده که این میزان تا 43.5 درصد نیز کاهش داده، اما بلافاصله از سال 97 مجدداً روند صعودی سهم مسکن رو به افزایش رفته به گونهای که از ابتدای سال 1401 از مرز 50 درصد گذشته و در سالهای 1404 و 1402 به ترتیب به 50.8 و 55.8 درصد و در سال 1403 به نقطه مرزی 60 درصد رسیده است.

سهم 44 درصدی مسکن از هزینه خانوارهای کشور

بررسی آمار مربوط به سهم مسکن از هزینههای خانوار در استانها در سال 1403 نیز نشان میدهد تقریباً 43.7 درصد از هزینههای هر خانواده صرف هزینه مسکن میشود؛ البته نکته قابل توجه آن است که سهم مسکن در استانهای تهران، البرز، گیلان و قزوین بیش از میانگین کشور بیشتر است. به طوری که پس از تهران با 59.9 درصد سهم مسکن، البرز 50.2 درصد، گیلان 46.3 درصد و قزوین 44.9 درصد از هزینههای سبد خانوار خود را برای مسکن خرج میکنند. استانهای فارس، همدان و خراسان رضوی نیز در بیش از 40 درصد سهم هزینه مسکن دارد. الباقی استانهای کشور سهمی در حدود 31 تا 38.7 درصد را تجربه میکنند. البته استانهای خراسان شمالی، خوزستان، کهگیلویه و بویراحمد، مرکزی، چهارمحال و بختیاری و خراسان جنوبی بین 26 تا 29.6 درصد سهم مسکن دارند. در انتهای لیست نیز نام بوشهر به چشم میخورد که نشان میدهد سهم مسکن از سبد هزینه خانوادههای بوشهری 20.1 درصد است.

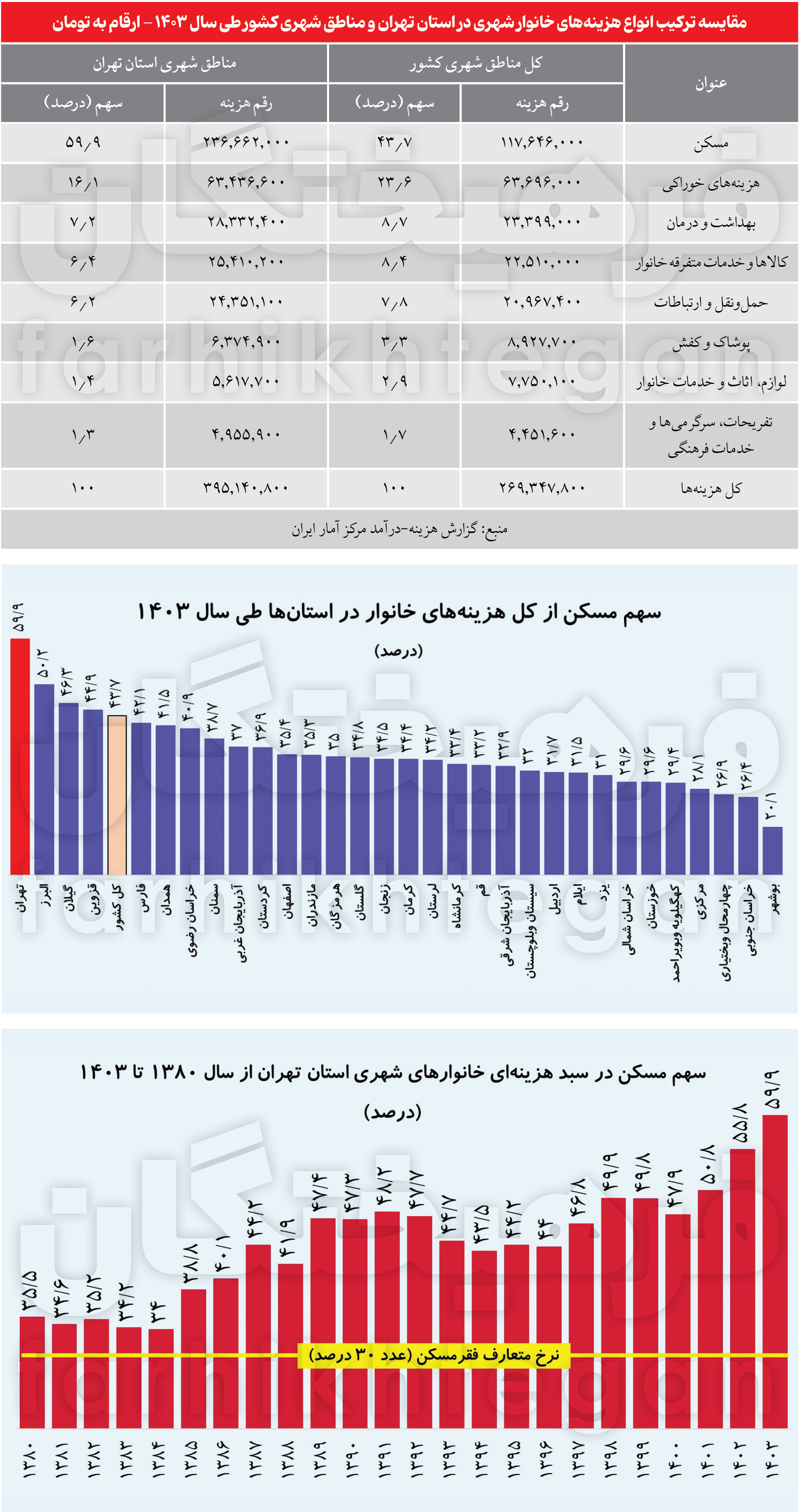

ترکیب هزینههای تهرانیها در سال 1403

بر اساس گزارش هزینه- درآمد مرکز آمار ایران طی سال 1403، ترکیب هزینههای خانوارهای شهری در مناطق شهری استان تهران نسبت به میانگین کل کشور تفاوتهای چشمگیری دارد. سهم هزینههای مسکن در تهران با 59.9 درصد، بهطور قابل توجهی بالاتر از 43.7 درصد کل مناطق شهری کشور است که نشاندهنده فشار بیشتر هزینههای مسکن بر خانوارهای تهرانی است. در مقابل، هزینههای خوراکی در تهران تنها 16.1 درصد از کل هزینهها را تشکیل میدهد، در حالیکه این رقم در سایر مناطق شهری کشور به 23.6 درصد میرسد. هزینههای بهداشت، کالاهای متفرقه، حملونقل و سایر اقلام نیز در تهران سهم کمتری دارند.

مجموع هزینههای خانوار در تهران بهطور میانگین حدود 395 میلیون تومان در سال است که نسبت به 269 میلیون تومان کل کشور، نشاندهنده هزینههای بالاتر زندگی در مناطق شهری استان تهران است. به بیان بهتر، ساکنان تهران بهطور میانگین ماهیانه 33 میلیون تومان از درآمد خود را صرف مسکن، خوراکی، بهداشت، پوشاک، حملونقل و... میکنند. این عدد در میانگین کل کشور به حدود 22 میلیون و 400 هزار تومان کاهش پیدا میکند که نشان میدهد در مجموع، هرچند سهم برخی از هزینههای سبد خانوار در میانگین کل کشور بیشتر از تهران است، اما در نهایت تهرانیها بالغ بر 10 میلیون تومان در ماه و بیش از 120 میلیون تومان در سال بیش از میانگین کشوری را صرف هزینههای روزمره میکنند. این آمار تفاوتهای قابل توجه در سبک زندگی و هزینههای روزمره بین تهران و سایر مناطق شهری را بهخوبی نشان میدهد.

سهم مسکن در کشورهای توسعهیافته 21 درصد است

فرهاد بیضایی، کارشناس حوزه مسکن، درباره سهم مسکن از هزینههای خانوار مطرح کرد: «شاید در هیچ برهه زمانی مسئله سهم مسکن از سبد هزینه خانوار در کشور به اندازه مقطع فعلی دارای اهمیت نبوده است. در سال 1403 سهم مسکن از سبد هزینههای خانوار در کل مناطق شهری کشور نزدیک به 44 درصد است. این عدد فقط به سهم مسکن از سبد هزینه خانوار ارتباط ندارد، بلکه موضوع بهرهبرداری از مسکن را نیز دربر میگیرد. با وجود اینکه هزینه انرژی در ساختمان در کشور ما پایین است و ما تقریباً انرژی را بهصورت رایگان به مردم ارائه میکنیم و سهم پایینی در سهم مسکن در سبد هزینه خانوار دارد، به نسبت کشورهای توسعهیافته عضو OECD (سازمان توسعه و همکاری اقتصادی)، تقریباً سهم مسکن در سبد خانوار در کشور ما بهطور متوسط دو برابر است. به بیان بهتر، در کشورهای توسعهیافته OECD سهم مسکن شامل هزینه مسکن، سوخت و روشنایی، مالیاتهای مربوطه، عوارض و... 21.5 درصد است.»

بحران مسکن با وجود دهها یارانه

وی ادامه داد: «وضعیت مسکن ما با کمترین میزان عوارض و مالیات در این حوزه، کمترین هزینه انرژی و خدمات مربوط به این حوزه، در یک حالت بحرانی قرار دارد. در چنین شرایطی اگر ما بخواهیم مالیاتهای حوزه مسکن را واقعی کنیم، یا شهرداریها بخواهند درآمدهای پایدار شهری خود را از عوارض حوزه مسکن بهدست بیاورند، یا دولت بخواهد هزینههای انرژی را اصلاح کند، خواهناخواه در بحث شاخص سهم مسکن در سبد هزینه خانوار دچار چالش خواهیم شد. در حال حاضر تقریباً به دلیل بالا بودن سهم هزینه مسکن در بخش خانگی، مسائلی از جمله ناترازی انرژی حل نشده و درآمدهای پایدار شهری حاصل نشده است.»

ما با یک کژکارکردی روبهرو هستیم

بیضایی میگوید: «این روزها بحث ناترازی انرژی داغ است و دولت نگاه ویژهای به آن دارد. اگر کارویژه دولت چهاردهم موضوع رفع ناترازی انرژی باشد، در مسئله سهم مسکن در سبد هزینه خانوار با یک چالش جدی مواجه خواهیم شد. بهویژه آنکه سهم مسکن از سبد هزینه خانوار یک بخش از اقتصاد خانوار را به خود اختصاص میدهد و میتواند در همه حوزهها اثرگذار باشد. از آنجاییکه سهم مسکن از سبد هزینه خانوار درصد بالایی است، ممکن است دریافت مواد خوراکی، تفریحات، سلامت و... را تحتتأثیر قرار دهد. برنامهریزی و مدیریت نامناسب شاخص مسکن در سبد هزینه خانوار به حوزههای انرژی، درآمد پایدار شهری، دریافت کالری و پروتئین، رونق گردشگری و سایر بخشهای اقتصاد مربوط و منتج میشود. بنابراین بالا بودن سهم مسکن از سبد هزینههای خانوار فقط در یک نقطه متوقف نمیشود و یک کژکارکردی پیوسته و چندبعدی را در زمینه اقتصاد برای ما به وجود میآورد.»

بسیاری از مستأجران در مرز فقر هستند

مسعود فراهانی، پژوهشگر و کارشناس حوزه مسکن، در گفتوگو با «فرهیختگان» درباره سهم 59.9 درصدی مسکن از سبد هزینه خانوار در سال 1403 اظهار داشت: «این شاخص اساساً و بنا به دلایلی شاخص خوبی برای تعیین سهم اجاره مسکن از سبد هزینه خانوار نیست. این شاخص دو ایراد اساسی دارد؛ معضل بازنمایی سوگیرانه و همساننمایی. با در نظر داشتن اینکه سهم هزینه مسکن مختص به مستأجرها است، وقتی ما نرخ فقر مستأجران را با این شاخص مقایسه میکنیم، میبینیم که اختلاف زیادی دارد و در بعضی از سالها تا 30 درصد تفاوت وجود دارد. از سوی دیگر نیز بخش اعظمی از خانوارهای مستأجر درگیر فقر جزء پنج دهک هزینهای اول بودهاند. این عدد به این معناست که 89 درصد از اجارهنشینها در ردیف پنج دهک اول قرار دارند. از سوی دیگر صرفاً 1 درصد از خانوارهای مستأجر دهک دهم هزینهای درگیر فقر بودهاند. نکته قابل توجه این است که در سال 1402 تقریباً کل مستأجران دهک هزینهای اول (668 هزار خانوار که شامل 2.83 میلیون نفر میشود) درگیر فقر بودهاند. این نرخ برای مستأجران دهکهای دوم و سوم بهترتیب 81 و 60 درصد بوده است.»

وی در ادامه درباره ایرادات شاخص تعیین سهم اجاره افزود: «یکی دیگر از ایرادات این شاخص بیتفاوتی نسبت به بعد خانوار است. برای مثال ممکن است من یک خانواده تکنفره باشم و 80 درصد درآمد خود را برای هزینه مسکن صرف کنم و بتوانم با 20 درصد باقیمانده زندگی معمولی داشته باشم و درگیر فقر هم نباشم. از طرفی ممکن است یک خانوار چهار نفره باشد و 20 درصد از درآمد خود را صرف هزینه مسکن کند، اما 80 درصد باقیمانده برای امرارمعاش خانواده کافی نباشد. این شاخص این موارد را مشخص نمیکند. به همین دلیل است که ما نرخ فقر را محاسبه میکنیم.» به گفته او، در محاسبه نرخ فقر، وضعیت خانوار با همه اطلاعات موجود بررسی میشود، نه فقط با سهم هزینه مسکن. از سوی دیگر نیز مرکز آمار در محاسبات خود فقط وضعیت خانوار مستأجر را در نظر نمیگیرد، بلکه برای خانوار مالک نیز اجارهبهای ضمنی در نظر میگیرد و آنها را با مستأجران ترکیب میکند. در مجموع به نظر میرسد شاخص مرکز آمار همه واقعیتهای زندگی مستأجران را نتواند ارائه کند.

فراهانی اشارهای نیز به میزان جمعیت خانوارهای مستأجر درگیر فقر با استناد به روشهای مختلف محاسباتی داشت. آنطور که او گفت، براساس پژوهش «فقر تأمین مسکن»، 40 درصد خانوار مستأجر درگیر فقر هستند. سهم مسکن از هزینه این خانوارهای مستأجر چه 10 درصد باشد، چه 80 درصد، آنها درگیر فقر هستند. با روش محاسباتی دیگر، 50 درصد از خانوارهای مستأجر کل کشور درگیر فقر هستند. درگیر فقر، یعنی 100 درصد درگیر فقر هستند. احتمالاً 60 درصد خانوارهای مستأجر درگیر فقر هستند یا در مرزهای فقر زندگی میکنند؛ یعنی ممکن است برخی از این خانوارها در محاسبه سالیانه چهار ماه را درگیر فقر باشند و هشت ماه دیگر نباشند، اما موضوع مهم این است که این فقر محسوب میشود.

ردپای اجارههای نجومی در فقر مستأجران

این پژوهشگر حوزه مسکن درباره ردپای نابرابری اقتصادی و میزان رفاه خانوارهای مستأجر نسبت به مالک اظهار داشت: «اگر کمی عمیقتر به ماجرا نگاه کنیم، باید بپرسیم که آیا رفاه خانوار تحتتأثیر هزینه مسکن هست یا خیر؟ سهم هزینه مسکن میتواند به این سؤال پاسخ دهد. به این ترتیب هرچه سهم هزینه مسکن در سبد خانوار بیشتر میشود، خانوار در سایر بخشها کمتر هزینه میکند؛ یعنی برای سلامت، آموزش، اوقات فراغت و... امکان کمتری برای هزینه کردن دارد. درمجموع میتوان گفت رفاه خانوادههای مستأجر نسبت به سالهای گذشته بسیار کاهش یافته است. این یک سوی ماجراست؛ در طرف دیگر ماجرا نابرابری قرار دارد. خانوادههای مالک حتی اگر درآمد کمتری داشته باشند، بالاخره یک دارایی دارند که ارزش آن همگام با تورم افزایش پیدا میکند، اما خانوادههای مستأجر هم درگیر فقر میشوند، هم ارزش رهن و توان مالی آنها کاهش پیدا میکند و هم نسبت به سایر بخشهای جامعه که مالک هستند، فقیرتر محسوب میشوند.»

رهاشدگی 28ساله بخش مسکن اجارهای

فراهانی درباره علل شکلگیری وضع موجود برای مستأجران توضیح داد: «اگر به لحاظ تاریخی نگاه کنیم، تا سال 1376 بخش استیجاری ما کمابیش بخش کنترلشدهای بود. یعنی دولت پذیرفته بود که پس از انقلاب، دسترسی به مسکن حق است و دولت باید نقشآفرینی فعالی برای ادا کردن این حق انجام بدهد. از سال 1376 با تصویب قانون موجر و مستأجر، دولت از بازار استیجاری تماماً مقرراتزدایی کرد. یعنی تمدید خودکار قراردادها و کنترل اجاره را حذف کرد و دریافت ودیعه را مجاز کرد. وقتی از این بازار مقرراتزدایی شد، شوکهای بعدی که به این بازار وارد شد، خود را بهطور کامل در بخش استیجاری نشان داد و تمام هزینهها بر سر خانوارهای مستأجر آوار شد.»

وی ادامه داد: «اگر بخواهیم بازه زمانی 5 تا 10 سال اخیر را بررسی کنیم، میبینیم بهجز دوران کرونا که کنترل اجاره و تمدید خودکار قراردادها انجام شد، دولت بهرغم آنکه وضعیت اضطراری بوده، هیچ سیاست مستمر و قاطعی را اجرا نکرده است. منظور از اقدام خاص، کنترل اجارهبها، تمدید خودکار قراردادها، ارائه کمکهزینه بلاعوض مسکن، تخصیص کالابرگ و... است. دولت تقریباً هیچیک از این اقدامات را که در دنیا اجرا میشود، در بخش مسکن اجرا نکرده است؛ در نتیجه بخش مسکن استیجاری در کشور کمابیش رها شده است.»

پایتختزدایی از تهران ممکن نیست

این پژوهشگر حوزه مسکن درباره امکان کاهش فشار جمعیتی و کاهش تقاضای مسکن در کلانشهرها و بهویژه شهر تهران از طریق راهاندازی حملونقل سریعالسیر و ارزان تصریح کرد: «سالها درباره این راهکار صحبت شده است؛ این مدل اساساً قابلیت اجرایی ندارد و در سطح گفتمانهای سیاسی معنا دارد. اگر هم بنا باشد بهطور واقعی اجرا شود، عملاً قابلاجرا نیست. چون وقتی شهرهای ستارهای مثل شهر تهران در کشوری شکل میگیرد، شهرزدایی یا پایتختزدایی از این شهرها اصلاً و ابداً ممکن نیست.»

وی درباره توسعه سواحل برای انتقال بخشی از جمعیت کشور و افزایش عرضه مسکن از این طریق نیز ادامه داد: «توسعه سواحل مکران و مواردی از این دست حتی سادهترین زیرساختهای شهری را ندارند. اگر ما بخواهیم درباره توسعه آنها صحبت کنیم، باید در یک افق 15 الی 20ساله صحبت کنیم و تأثیر خاصی بر جمعیت کلانشهرها نخواهند گذاشت. از سوی دیگر نیز من این نوع گفتمان را تا حدی خطرناک میدانم؛ چراکه بهجای اینکه سیاستگذار در دنیای واقعی شهر تهران که خانوارهای مستأجر در آن فقر و نابرابری را تجربه میکنند، برای خود وظایفی تعریف کند، آرمانشهرهای انتزاعی ایجاد میکند و مسئولیتهای واقعی را از سر خود باز میکند. این شیوه سبب میشود دولت به لحاظ رفاهی به ضرر جامعه عمل کند.» فراهانی در پایان یادآور شد: «لازمه قطعی بهبود اوضاع موجود مستأجران توسط دولت این است که دولت تصمیم بگیرد بخش مسکن استیجاری را سامان بدهد. با توجه به شرایط خاص کشور ما، دو سیاست اصلی باید توسط دولت دنبال شود؛ مورد اول کنترل اجاره و مورد دوم تمدید خودکار قراردادها یا محدود کردن تخلیه مستأجران است؛ چراکه دولت در ایران به دلیل ملاحظات بودجهای توان پرداخت کمکهزینههای بلاعوض به مستأجرها را ندارد، نمیتواند کالابرگ توزیع کند و مسکن استیجاری اجتماعی یا دولتی نداریم. تنها ابزاری که دولت در اختیار دارد همین دو مورد است. در این صورت تازه ما میتوانیم امیدوار باشیم اقداماتی دیگری که انجام میدهیم، بعداً به درد ما بخورد.»

بخش سایتخوان، صرفا بازتابدهنده اخبار رسانههای رسمی کشور است.