زمین سنگلاخ بخش مسکن

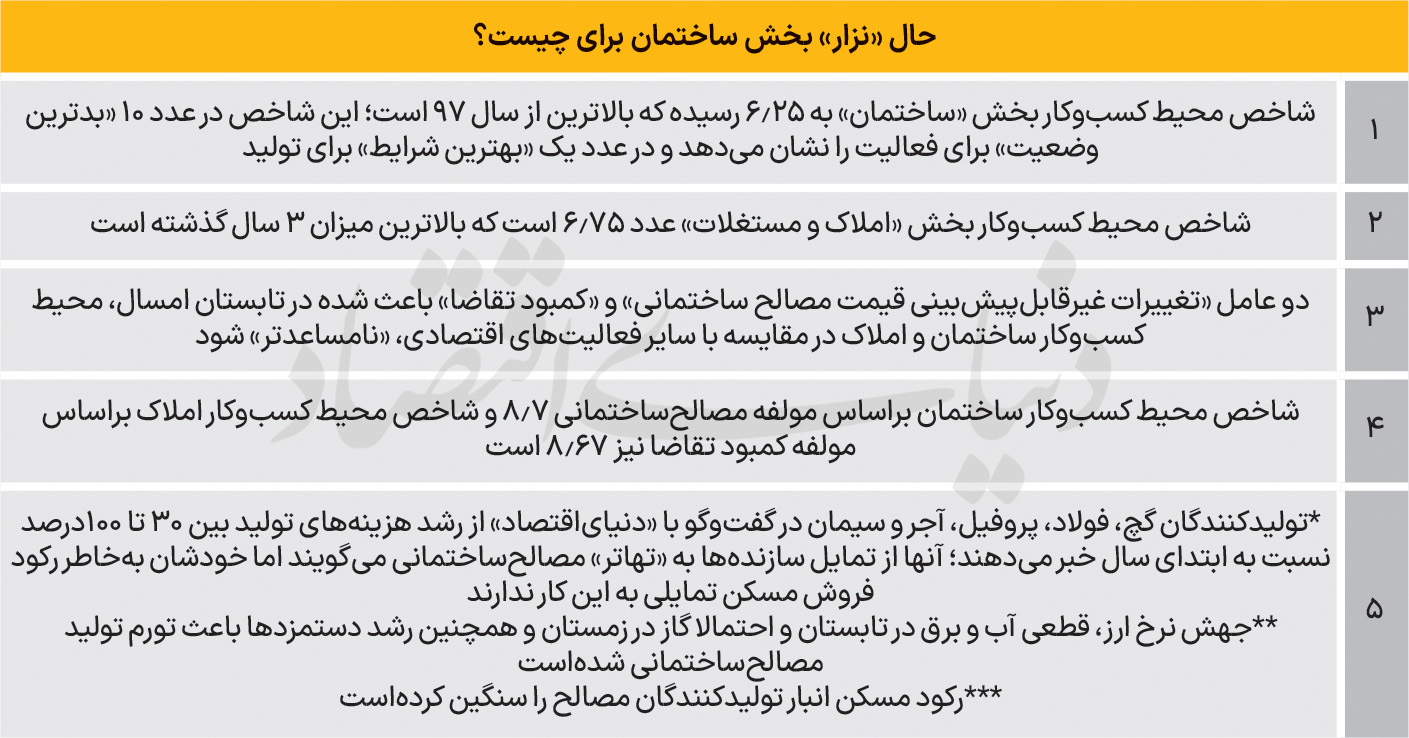

تولید در بخش ساختمان طی تابستان امسال «بدترین شرایط» در مقایسه با 7سال گذشته را تجربه کرد؛ شاخص محیط کسبوکار در این بخش به 6.25 رسیده که از سطوح سالهای قبل بیشتر است. در حال حاضر شرایط این بخش از 13 فعالیت دیگر «نامساعدتر» است. املاک و مستغلات، اما با شاخص 6.75 اوضاع بدتری دارد؛ این بخش در فصل تابستان «نامساعدترین» جا برای فعالیت اقتصادی شناخته شد. بررسیهای «دنیایاقتصاد» درباره...

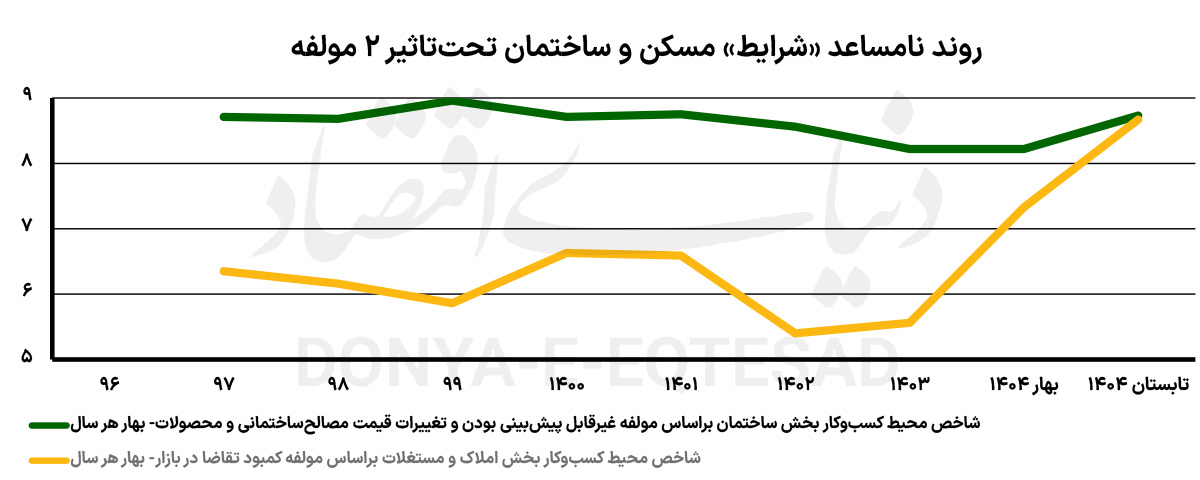

چرخه ای «رکودساز» در سه سطح از صدر تا ذیل بخش مسکن و ساختمان شکلگرفته که محصول آن در حالحاضر، محیط کسبوکار مجموعه «ساختمان» و «املاک و مستغلات» را به «نامساعدترین شرایط» در مقایسه با 14 فعالیت اقتصادی دیگر تبدیل کردهاست. بررسی های «دنیای اقتصاد» از شاخص محیط کسبوکار که بهصورت فصلی توسط اتاق ایران تهیه و منتشر میشود، حاکی است: شاخص محیط کسبوکار بخش ساختمان و بخش املاک ومستغلات در تابستان امسال بهترتیب اعداد 6.25 و 6.75 را ثبت کردند؛ این ارقام نشان میدهد، مجموعه مسکن و ساختمان در حال حاضر «در بدترین وضعیت» در مقایسه با فعالیت اقتصادی دیگر که مورد پایش قرارگرفته اند.

شاخص ملی محیط کسبوکار که وضعیت همه بخشها و فعالیتها را توصیف میکند، در این فصل، 6.09 شدهبود. این شاخص اگر 10 باشد، «بدترین عملکرد» را توصیف میکند و اگر یک باشد بیانگر «بهترین عملکرد» بخش یا فعالیت مربوطه است. ارقام فعلی شاخص مشخص میکنند، بازارهای ساخت وساز و مسکن در مقایسه با سایر بخشهای مولد اقتصاد ایران، با بیشترین موانع فعالیت - چه تولید، چه فروش و چه خرید - روبهرو هستند.

بررسی های «دنیای اقتصاد» از روند شاخص محیط کسبوکار در بخشهای ساختمان و املاک و مستغلات نشان میدهد؛ آنچه در تابستان امسال «عملکرد این دو بخش» را به لحاظ موانع فعالیت، تحتتاثیر قرارداد، دست کم در 3 سالگذشته، بیسابقه بودهاست. شاخص محیط کسبوکار «ساختمان» در حالحاضر در بدترین سطح از سال97 قرار دارد و شاخص مربوط به «املاک و مستغلات» نیز بدترین حالت از سال1400 است. محیط کسبوکار در این پایش به «عواملی» گفته میشود که «خارج از کنترل مدیر بنگاه» بر عملکرد بنگاه موثر است؛ ریسکهای اقتصادی و غیراقتصادی که به افزایش تورم تولید، کمبود مواد اولیه، بوروکراسی مجوزها و... ختم میشوند، از جمله این عوامل هستند.

در بین انواع عواملی که فعالیتهای اقتصادی را در تابستان 1404، تحت تاثیر منفی قراردادند، دو عامل در بخش ساختمان و بخش املاک ومستغلات، بیشترین اثر مخرب را داشتند. «تغییرات غیرقابلپیشبینی مصالح ساختمانی» در این فصل، بیشترین فشار بازدارنده تولید را در بخش ساختمان ایجاد کرد، بهطوریکه شاخص محیط کسبوکار «ساختمان» براساس این عامل به سطحعددی 8.73 رسید که «بدترین حالت» از سال99 است. همچنین «کمبود تقاضا» نیز «عامل اصلی» شرایط نامساعد بخش املاک و مستغلات (فعالیتهای مرتبط با بازار مسکن) در تابستان امسال است؛ شاخص محیط کسبوکار این بخش براساس این عامل به عدد 8.67 رسیده که «بدترین وضعیت» از سال97 تاکنون است.

تابستان امسال، شرایط مرتبط با جنگ 12 روزه باعث افت شدید تقاضای معاملات مسکن و سنگین ترشدن رکود در این بازار شد، ضمن آنکه، کاهش بیشتر قدرت خرید در ماههای گذشته، «کمبود تقاضا» را تشدید کرد. این وضعیت مشخص میکند، «صنایع تولید مصالح ساختمانی، ساخت وساز و معاملات مسکن» بهعنوان حلقه های زنجیره در بخش مسکن و ساختمان، در حالحاضر در «تله رکود» قرار دارد. تولیدکنندگان 5 صنعت تولید مصالح ساختمانی - گچ، فولاد، سیمان، آجر و لوله و پروفیل - در گفتوگو با «دنیای اقتصاد»، رشد هزینه تولید طی نیمه اول امسال از محل «نبود آب و برق، جهش نرخ ارز و رشد دستمزد کارگر ساده با خروج اتباع افغان» را بین 30 تا 100درصد اعلام کردهاند و همزمان از کاهش تولید نسبت به ظرفیت اسمی کارخانه خبر میدهند که با توجه به شروع فصل سرد سال و اضافه شدن «کمبود یا قطعی گاز» به لوازم تورم ساز تولید، شرایط صنایع بدتر هم میشود. به اینترتیب، تورم مصالح ساختمانی باعث تورم تولید مسکن میشود اما بهدلیل نبود قدرت خرید و نبود تقاضا، امکان فروش ساختمان سلب میشود و در نتیجه با کاهش حجم خرید مصالح ساختمانی از طرف ساختمانی ها، نبض تولید مصالح ساختمانی کاهش می یابد. این «تله رکود» که اثر متقابل رکود حلقه های زنجیره را بر یکدیگر نشان میدهد، فعلا دو عامل اصلی دارد؛ تورم تولید مواد اولیه و کمبود تقاضای مسکن.

بررسی های «دنیای اقتصاد» از چشم انداز حال «نزار» مسکن و ساختمان حاکی است، با توجه به اینکه فاصله فعلی بین تولید صنایع و ظرفیت اسمی آنها در ماههای آتی به دلیل ناترازی انرژی، احتمالا بیشتر میشود و همچنین با توجه به نبود چشم انداز روشن احیای قدرت خرید مسکن، «وضعیت نامساعد محیط کسبوکار» این بخش بعید است بهبود پیدا کند.

«نه» صنایع به «تهاتر» مسکن

تیراژ ساختوساز (صدور پروانه های ساختمانی) در کشور در فصل بهار طبق آمار رسمی 20درصد کاهش داشت. رکود در صنعت ساختمان علاوهبر چالشهایی که برای بخش مسکن بهعنوان یکی از اصلیترین نیازهای خانوار بهوجود آورد، بر وضعیت صنایع متعددی که تامین کننده محصولات مصرفی در صنعت ساخت وساز هستند نیز اثرگذار میشود و در عین تنگناهای تولید در صنایع بالادست ساختمان به شکل تورم مصالح بر بازار ساخت وساز تاثیر دارد. برای بررسی اثرگذاری رکود ساختمان بر وضعیت صنایعی از جمله سیمان، مقاطع طویل فولادی، لوله و پروفیل فولادی، گچ و آجر و همچنین شرایط تورم تولید گفتوگویی با فعالان این عرصه انجام شد. بررسی ها حاکی از آن است که رکود مسکن به شکل محسوسی بر روند فعالیت صنایعی که محصولات ساختمانی تولید میکنند، اثر منفی برجای گذاشتهاست. درحالیکه رکود معاملات مسکن سازندگان خانه را با چالش تامین نقدینگی مواجه کرده، پیشنهاد برای تهاتر محصول و آپارتمان روبه افزایش است، با وجود این بخش قابلتوجهی از صنایع تمایلی به تهاتر ندارند، چراکه رکودهای مستمر و متوالی، آنها را نیز با چالش تامین نقدینگی مواجه کردهاست و در واقع فروش نقدی محصول برای تامین سرمایهدرگردش برای آنها در اولویت قرار دارد.

بررسی ها از افزایش 30 تا 100درصدی هزینه تولید محصولات ساختمانی از ابتدای امسال تا نیمه آبان متاثر از کاهش اجباری ظرفیت تولید بهخاطر نبود انرژی، جهش نرخ ارز و تاثیر آن بر هزینههای تامین تجهیزات قطعات و مواد اولیه، رشد هزینه انرژی و حتی نیروی انسانی حکایت دارد.

کاهش اجباری تولید، گچ را گران کرد

ابوالفضل اقبالیون، نماینده انجمن صنایع و معادن گچ کشور در گفتوگو با «دنیایاقتصاد» درخصوص تاثیر رکود در صنعت ساختمان بر وضعیت صنعت گچ در کشور گفت: رکودهای مستمر و متوالی در صنعت ساختمان، بر روند تولید در صنعت گچ در کشور اثرگذارشده، به نحوی که اغلب واحدهای تولیدی ناچار به کاهش محسوس در حجم تولیدات خود به دلیل عدمکشش بازار مصرف شده اند. وی ادامهداد: بخش زیادی از واحدهای تولیدی در این صنف مجبور شدهاند که با 40درصد ظرفیت اسمی کار کنند. درحالیکه صنعت ساختمان به دلیل رکود در معاملات مسکن بهشدت از رونق افتاده، کمبود نیروی انسانی با خروج اتباع باعث شد تا چالش در این صنعت و صنایع وابسته بهآن شدت بیشتری به خود بگیرد.

اقبالیون درخصوص پیشنهاد تهاتر محصول از سوی سازندگان بزرگ گفت: تهاتر محصولاتی نظیر گچ و آجر با واحد آپارتمان معمولا روشی متداول در معاملات این بخش است، اما در شرایط کنونی صنایع تمایلی به این روش ندارند، چراکه تولیدکنندگان محصولات ساختمانی نیز بهدنبال تامین منابع مالی در سریعترین زمان هستند. در شرایط کنونی که تورم باعث طولانیشدن زمان اجرای یک پروژه ساختمانی میشود و در ادامه نیز یافتن مشتری برای واحدهای تکمیلشده کار دشواری است، اغلب فعالان صنعتی تمایلی بهفروش محصول با تهاتر با خانه را ندارند. اقبالیون درخصوص افزایش ریسکهای اقتصادی از جمله، فعالشدن مکانیسم ماشه گفت: تمامی این موضوعات از محل افزایش نرخ ارز بر روند تولیدات صنعتی اثرگذار میشوند. در هر صنعتی اعم از صنعت گچ، بخشی از تجهیزات و بخشی از مواد اولیه وارداتی هستند، بنابراین موارد ذکرشده با اثرگذاری بر روند نوسان نرخ ارز، بر هزینههای تولید صنایع داخلی اثرگذار میشوند.

وی در ادامه از افزایش حدود 100درصدی هزینه تولید این محصول از ابتدای امسال تا میانه پاییز خبر داد و گفت: عوامل متعددی در رشد هزینههای تولید طی سالجاری اثرگذار شدهاند، جهش بهای انرژی، افزایش هزینه تامین تجهیزات متناسب با نوسان نرخ ارز، رشد 40درصدی هزینه نیروی انسانی که البته با توجه به خروج بخشی از کارگران اتباع از کشور و کمبود نیروی کار، کارفرما برای تامین کارگر طی امسال مجبور به افزایش بهمراتب بیشتر در دستمزد شده و در نهایت نیز تاثیر کاهش اجباری تولید و تاثیر این موضوع بر رشد هزینهها مجموعا افزایش 2برابری هزینههای تولید در صنعت گچ را رقم زدهاست. با وجود این رکود تقاضای خرید از سمت فعالان ساختمانی باعثشده تا بهرغم افزایش 100درصدی هزینه تولید، قیمت محصول نهایی این میزان افزایش پیدا نکند. در شرایط کنونی برخی از فعالان این صنعت برای حفظ سهم خود در بازار مجبور به «فروش زیر قیمت» هستند.

کاهش 40درصدی مشتریان مقاطع فولادی

محمد اعتباری، فعال صنعت فولاد در گفتوگو با «دنیایاقتصاد» به کاهش تا 40درصدی مشتری برای مقاطع طویل فولادی در بازار آهن اشاره کرد و گفت: درحالیکه آمار رسمی از کاهش 20درصدی در صدور پروانه ساخت حکایت دارد، اما بازار مقاطع طویل فولادی با کاهش بیش از 20درصدی در فروش محصول مواجه است، البته این رقم برای شهرهای مختلف متفاوت است. بهعنوان نمونه در شهری همانند تهران به دلیل افزایش تنش سیاسی و جنگ 12 روزه رکود بالایی در صنعت ساختمان ایجاد شدهاست؛ به نحویکه بسیاری از سازنده ها دیگر تمایل چندانی به سرمایهگذاری در صنعت ساختمان ندارند.

وی ادامهداد: در این شرایط بخشی از سازندگان متمایل به تهاتر محصولات فولادی ساختمانی با واحدهای آپارتمانی هستند، حتی در برخی موارد شاهد هستیم که یک سازنده که کار ساخت یک ساختمان را تکمیل کرده، پیشنهاد میدهد بهجای پرداخت وجه، یک آپارتمان تکمیل شده را با محصولات فولادی ساختمانی تهاتر کند، تا چالش تامین نقدینگی برای آغاز فعالیت ساخت را حل کند. با وجود این، حتی در این موارد نیز تمایلی به تهاتر از سوی فعالان بازار آهن و فولاد وجود ندارد، چراکه بازار ساختمان در رکود سنگینی قرار دارد و فعالان بازار میدانند که فروش آپارتمان با نرخ مطلوب در شرایط کنونی بهسادگی میسر نمیشود. وی در ادامه تاکید کرد: قیمت مقاطع طویل فولادی طی یک سالاخیر حدود 30درصد افزایش داشته و این در حالی است که هزینه تولید نیز همین میزان افزایش داشتهاست. با وجود این انباشت محصول در انبارها باعثشده تا امکان رشد قیمت بیش از هزینه تولید در بخش مقاطع طویل فولادی وجود نداشتهباشد. این فعال بازار آهن و فولاد با اشاره به افزایش 30درصدی در بهای انرژی، رشد 45درصدی دستمزد نیروی کار، افزایش 20 تا 40درصدی قیمت قطعات و رشد هزینه مواد اولیه خبر از افزایش حدود 30درصدی هزینه تولید مقاطع طویل فولادی داد.

هزینههای ارزی تولید سیمان زیاد میشود

علی اکبر الوندیان، دبیر انجمن صنعت سیمان در گفتوگو با «دنیایاقتصاد» از کاهش 10درصدی تولید و فروش سیمان در 6 ماه ابتدایی امسال خبر داد و گفت: رکود در صنعت ساختمان از میزان تولید و فروش سیمان نیز کاسته است. این آمار کشوری است و طبیعتا شرایط برای صنایع در مناطق مختلف کشور متفاوت است. الوندیان درخصوص افزایش هزینه تولید در شرایط کنونی گفت: هزینه تولید در اغلب صنایع از جمله صنعت سیمان متناسب با نرخ ارز تغییر میکند، رشد نرخ ارز در تمامی هزینههای جاری تولید اثرگذار میشود و بنابراین از میزان رشد نرخ ارز میتوان با عنوان نرخ رشد هزینه تولید یاد کرد. دبیر انجمن صنعت سیمان متوسط رشد بهای تولید سیمان از ابتدای امسال تا نیمهآبان را 40درصد عنوان کرد و گفت: امسال هزینه تامین سوخت برای صنایع سیمانی 2 برابرشده، برق صنایع سیمان 87درصد گران شدهاست، هزینه حمل مازوت 2برابر شده و با توجه به الزام واحدها برای استفاده از مازوت بهجای گاز، بر هزینه تامین انرژی به شکل محسوسی افزوده شدهاست. رشد هزینه در تمامی بخشها از جمله تامین مواد اولیه، تجهیزات، قطعات و... جاری است و در مجموع میتوان از رشد 40درصدی هزینه تولید سیمان خبر داد.

رشد تا 70درصدی هزینه تولید لوله و پروفیل

علیمحمد ابویی، تولیدکننده لوله و پروفیل تولیدی در گفتوگو با «دنیایاقتصاد» درخصوص تاثیر رکود صنعت ساختمان بر بازار تولیدات لوله و پروفیل کشور گفت: پروژههای زیرساختی و صنعت ساختمان 2 محل اصلی مصرف لوله و پروفیل در کشور هستند، طی یک سالاخیر تولیدکنندگان این محصولات فولادی از سویی با خواب پروژههای ساختمان سازی و از سوی دیگر با کاهش تعداد پروژههای زیرساختی در حوزه آب و گاز با کاهش بازار مصرف محصولات نهایی مواجه شدهاند. کاهش اجباری تولید به دلیل کوچکشدن بازار مصرف داخلی و موانع در مسیر صادرات باعث زیاندهشدن تعداد زیادی از واحدهای تولیدی لوله و پروفیل در کشور شدهاست. در سالگذشته از 175 واحد تولید لوله و پروفیل در کشور 110 واحد زیانده شدند و 50 واحد نیز فاقد سودآوری بود. استمرار این رویه در سالجاری به تعطیلی چند واحد لوله و پروفیل در کشور انجامیده است. البته به عقیده من اثر رکود ساختمان در کوچکشدن بازار واحدهای لوله و پروفیل حدود 15درصد بوده و مابقی کوچکشدن بازار و افت تولید از سایر عوامل نشات گرفتهاست.

سودآوری یک مجموعه در تولید در 30درصد ظرفیت اسمی محقق میشود، اگر میزان تولید به کمتر از 70درصد ظرفیت اسمی برسد، سودآوری آن مجموعه از میان میرود. این فعال صنعت فولاد افزایش هزینه تولید و ساخت محصولات در این صنعت در سالجاری را 45 تا 70درصد عنوان کرد و گفت: افزایش هزینه نهاده های انرژی، تعطیلی اجباری به دلیل محدودیت در تامین انرژی و افزایش سایر نهاده های تولید، تامین تجهیزات و قطعات به افزایش 45 تا 70درصدی هزینه تولید انواع محصولات لوله و پروفیل انجامیده است. البته بازار کشش این رشد قیمت را ندارد و همین موضوع به توقف و کاهش اجباری تولید می انجامد.

جهش 2برابری هزینه تولید آجر

محمدمهدی هادیان، عضو انجمن صنفی کارفرمایان کارخانههای آجر در گفتوگو با «دنیایاقتصاد» درخصوص تاثیر رکود در صنعت ساختمان بر وضعیت تولیدکنندگان آجر تاکید کرد: این صنعت در سالجاری به دلایل متعددی که یکی از آنها رکود در صنعت ساختمان بود، با کاهش اجباری تولید مواجه شد. از دیگر دلایل این افت تولید اجباری میتوان به کمبود نیروی کار، محدودیت در تامین انرژی و چالش در مسیر تامین انرژی اشاره کرد.

وی در ادامه به کاهش اجباری تولید آجر در کشور بهدلیل موانع پیش روی این صنعت و بهخصوص تضعیف ساختمان سازی اشاره کرد و گفت: این رکود تنها مربوط به سالجاری نیست و طی سالهای اخیر به مرور و به شکل مستمری، صنایع وابسته به ساختمان سازی با چالش کوچکشدن بازار مواجه شدهاند. تضعیف قدرت خرید مسکن طی سالهای اخیر، رکودی قابلتوجه را در صنعت ساختمان سازی کشور رقمزده است. در سال1403 نسبت به سال1402 حدود 30درصد از حجم تولید آجر کاسته شد. این کاهش تولید در نیمه ابتدایی امسال نیز ادامه داشت، البته بخش قابلتوجهی از کاهش تولید در صنعت آجر در روزهای سرد سال و بهدلیل محدودیت انرژی گاز ایجاد میشود و هنوز برای اظهارنظر درخصوص وضعیت صنعت آجر در سالجاری زود است. هادیان درخصوص افزایش هزینه تولید آجر از ابتدای امسال از رشد 2برابری هزینه تولید خبر داد و گفت: هزینههای تولید آجر از ابتدای امسال تاکنون افزایش حدود 100درصدی داشتهاست.