زور آخر تورم مسکن؟

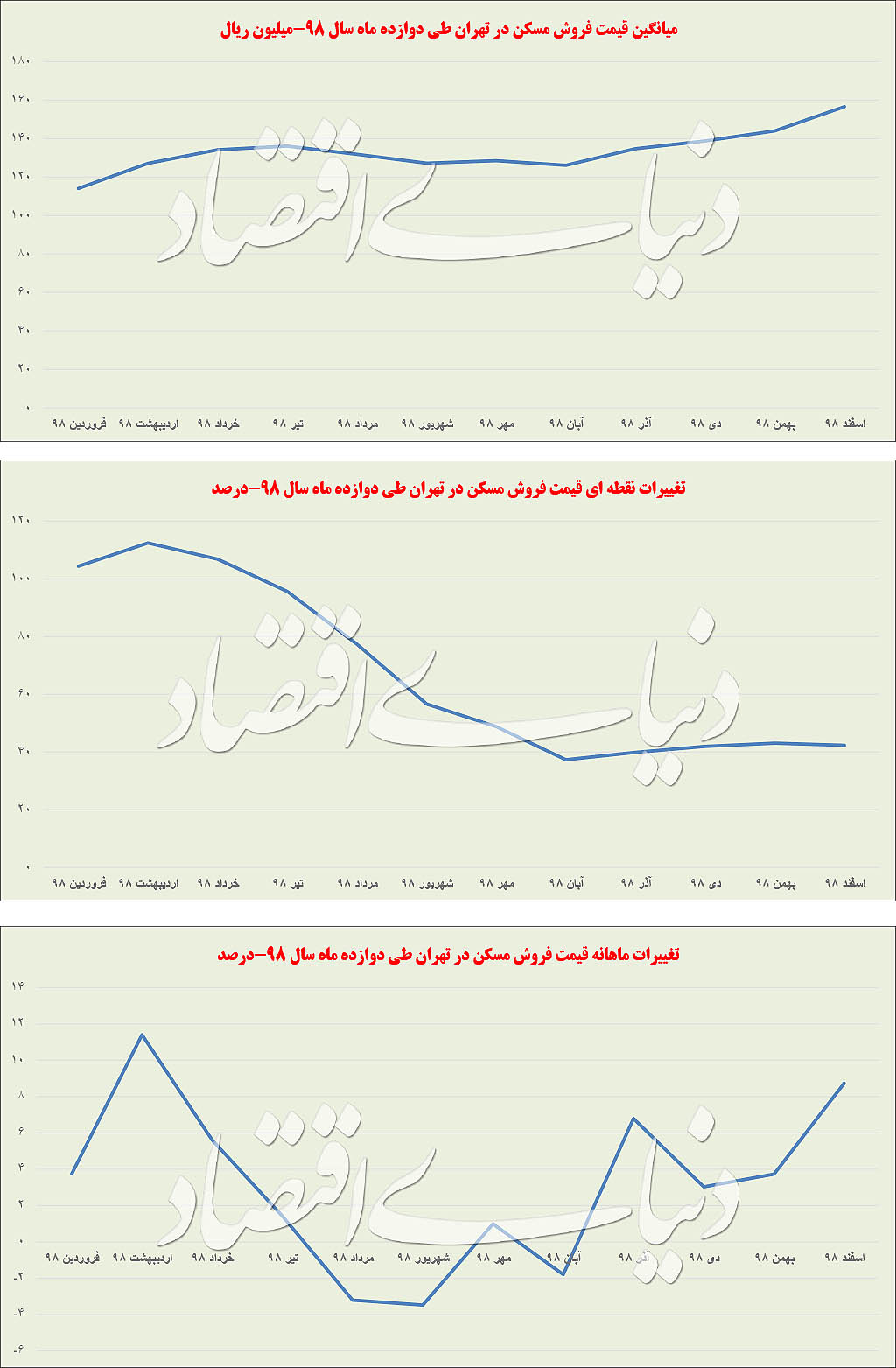

کارنامه معاملات مسکن تهران در سال 98 با استناد به آخرین آمار فروش آپارتمان اعلام شد. این بازار، سال گذشته را با صعود قابل توجه قیمت و سقوط دوباره حجم معاملات خرید ملک به پایان رساند. اسفند ماه متوسط قیمت هر مترمربع واحد مسکونی در پایتخت نزدیک به 9 درصد نسبت به بهمن افزایش یافت. این تورم ماهانه کمسابقه به رغم کاهش 24 درصدی حجم معاملات خرید آپارتمان به ثبت رسید. بررسیها نشان میدهد...

قیمت مسکن در سکانس آخر معاملات ملکی در پایان سال 98، به شکل غافلگیرکنندهای با افزایش قابل توجه روبهرو شد. تورم ماهانه مسکن در پایان معاملات اسفند نسبت به بهمن سالی که گذشت 7/ 8 درصد بود که بالاترین میزان تورم ماهانه مسکن از زمان اوج جهش قیمت در سال 98 به بعد بوده است. اوج جهش قیمت مسکن در یک سال گذشته، اردیبهشتماه ثبت شد که میانگین قیمت مسکن در معاملات این ماه نسبت به یک ماه قبل از آن 4/ 11 درصد رشد داشته است.

به گزارش «دنیای اقتصاد»، از آنجاکه از اردیبهشت 98 به بعد، شیب تورم ماهانه مسکن به تدریج کند شد، رشد قابل توجه قیمت مسکن در اسفندماه برای هر سه ضلع بازار مسکن یعنی سمت عرضه، سمت تقاضا و واسطههای ملکی غافلگیرکننده بود. میزان رشد قیمت مسکن در ماههای پس از اردیبهشت به تدریج به صفر میل کرد و در مردادماه منفی شد.

تورم منفی مسکن در اواخر نیمه اول سال و اوایل نیمه دوم سال 98 نیز ادامه یافت و در نتیجه رشد ناگهانی نزدیک 9 درصدی قیمت مسکن بسیار دور از انتظار بود.

به این ترتیب آنچه به لحاظ قیمتی در اسفندماه رخ داده را میتوان «جهش» توصیف کرد، چراکه پس از جهش اردیبهشت، سرعت تورم مسکن به شدت کند و حتی در مقاطعی منفی شده بود. هرچند سال 98 به لحاظ تغییرات قیمت صعودی تمام شد، اما به لحاظ حجم معاملات، نزولی به پایان رسید و حدود 9هزار فقره آپارتمان در این ماه معامله شد.

به این ترتیب میزان معاملات ماهانه مسکن در اسفند ماه نزدیک 24 درصد نسبت به بهمنماه کاهش یافت و نسبت به شب عید پارسال هم با کاهش 17 درصدی معاملات مسکن در اسفند 98 روبهرو بودیم.

این اتفاق در حالی رخ داد که در بهمنماه امسال حجم معاملات پس از ماهها پنج رقمی شد و به میزان قابل توجهی از 10 هزار فقره که مرز روانی رکود معاملات به شمار میآید، فاصله گرفت. در ماه میانی زمستان در پایتخت 12هزار معامله مسکن ثبت شد که حجم مناسبی از معاملات ارزیابی میشد. البته در همان مقطع زمانی هم تحلیلها ناظر بر این بود که به واسطه آمار بهمنماه که ارتباط زیادی با معاملات شب عید دارد، نمیتوان احتمال بروز رونق را قوی اطلاق کرد و هنوز بازار مسکن شرایط لازم برای بازگشت رونق را ندارد.

یکی از دلایل افزایش نسبی ورود متقاضیان مصرفی مسکن به بازار مسکن بهمنماه، افزایش 100 درصدی سقف وام اوراق مسکن برای زوجین بود. با این حال این وضعیت دوام نیافت و در اسفند معاملات به زیر 10 هزار فقره بازگشت.

به گزارش «دنیای اقتصاد»، بررسی وضعیت قیمت مسکن در طول یکسال گذشته نشان میدهد، میانگین قیمت مسکن در تهران طی یک سال 98 چهار کانال قیمتی را رد کرد، طوری که از کانال 11 میلیون تومان در شروع سال به کانال 15 میلیون تومان در پایان سال رسید.

آنچه به لحاظ تغییرات قیمت مسکن در اسفند رخ داد را میتوان «زور آخر» تورم مسکن در سال 98 ارزیابی کرد؛ چراکه از یکسو در آخرین روزهای سال شاهد رشد قابل توجه قیمت بودیم و از طرفی بعید به نظر میرسد شرایط برای تکرار چنین میزان رشدی در سال 99 میسر باشد.

اما سوال اینجاست که پشت پرده این غافلگیری قیمتی در اسفند 98 چه بوده است. واقعیت این است که مشاهده شرایط قیمت مسکن در ماههای پایانی پاییز و ابتدای زمستان، احتمال برقراری ثبات نسبی و البته پایدار و مستمر قیمت مسکن را قوت میبخشید. این در حالی است که با وجود اینکه معاملات مسکن کار خود را با رکود و تغییرات منفی ماهانه پایان داد، میزان تورم مسکن صعودی و قابل توجه بود.

تحقیقات میدانی «دنیایاقتصاد»، نشان میدهد نقش تقاضای سرمایهای در بروز این رخداد بسیار پررنگ بوده است. ماجرا از این قرار است که یک گروه از دارندگان سرمایه و دارایی نقدی تصمیم به تبدیل دارایی خود به آپارتمان مسکونی در پایتخت گرفتند. این تصمیم به دو علت اتخاذ شد؛ در وهله اول آنها نسبت به آینده اقتصاد کشور بدبین بوده و برداشتشان از شرایط تورم در کشور این بود که به دلیل وضعیت برخی متغیرهای بیرونی نظیر ارز و شرایط تحریم، نرخ تورم در کشور قابل توجه خواهد بود؛ بنابراین این دیدگاه آنها را بر آن داشت تا با تبدیل دارایی خود به ملک، از کاهش ارزش آن در دراز مدت کاسته و به این ترتیب ارزش سرمایه خود را در شرایط تورمی حفظ کنند. علت دوم نیز تغییرات شدید نرخ ارز در اسفند نسبت به ماه قبل از آن بود که صاحبان سرمایه را نسبت به ورود فوری به بازار ملک ترغیب کرد.

میانگین نرخ ارز در اسفند ماه حدود 16 هزار تومان بود که این میزان نسبت به ماه قبل از آن 11 درصد رشد داشته است. این رشد قابل توجه نرخ ارز که حتی از تغییرات آن در یک ماه پس از اعلام افزایش قیمت بنزین نیز بیشتر بود، عامل دیگر ترغیب ورود تقاضای سرمایهای به بازار ملک شد.

هرچند نباید فراموش کرد در کنار این جنس از تقاضا، یک گروه از خریداران مصرفی نیز معاملات خود را در ایام شب عید انجام دادند، اما در عین حال نقش تقاضای سرمایهای به مراتب پررنگتر بود. یک گروه از متقاضیان سرمایهای مسکن در اسفند ماه کسانی بودند که در پایان سال 96 دارایی نقدی خود را به اوراق گواهی سپرده تبدیل و در بازار پول سرمایهگذاری کرده بودند.

در بهمن سال 96 به شبکه بانکی اجازه داده شد به مدت دو هفته اوراق گواهی سپرده یکساله با نرخ سود 20 درصد منتشر کند. هر چند سررسید این اوراق، زمستان سال 97 بود، اما تعدادی از بانکها در بهمن و اسفند 97 نسبت به تمدید یک ساله این اوراق اقدام کردند و در نتیجه گروهی از صاحبان سرمایه نیز در بازار پول باقی ماندند.

البته در همان مقطع زمانی عده زیادی از خریداران این اوراق پس از دریافت سود سالانه، دارایی خود را وارد بازار ملک کردند و در بازار شب عید 97 رشد معاملات را رقم زدند؛ اما با این حال یک گروه دیگر از تمدیدکنندگان در بهمن و اسفند 98 وارد بازار مسکن شدند. واقعیت این است که در پایان سال 97، نرخ سود 20 درصدی برای کسانی که در بازار پول سرمایهگذاری کرده بودند، قابلپذیرش ارزیابی میشد، اما در پایان سال 98 این سود دیگر جذابیت گذشته را نداشته است.

از طرفی تنها وزن بالای تقاضای سرمایهای ثبت 9000 معامله در اسفند ماه را رقم نزد، بلکه وزن تقاضای سفتهبازی ملک نیز تحتتاثیر مشاهده تورم پایان سال محسوس بوده است. البته وزن تقاضای مصرفی در برابر تقاضای سرمایهای و سفتهبازی در نیمه شمالی و جنوبی شهر با یکدیگر متفاوت بوده است.

در نیمه جنوبی شهر تهران وزن تقاضای مصرفی مجهز به وام خرید در معاملات اسفند به مراتب از تقاضای سرمایهای و سفتهبازی پررنگتر بوده است. مقصود از نیمه جنوبی شهر مناطقی است که میانگین قیمت مسکن در آنها همین حالا کمتر از میانگین قیمت مسکن در شهر تهران است.

مناطق 9 تا 21 تهران واجد این ویژگی هستند و میانگین قیمت مسکن در معاملات این منطقه در اسفند حدود 9 میلیون تومان بوده است. واسطههای ملکی میگویند یک واحد آپارتمان نسبتا لوکس با امکانات کامل رایج در این مناطق را میتوان به بهای مترمربعی 11 میلیون تومان خریداری کرد. اما در همین مناطق فایل فروش زیر 6 میلیون تومان به ازای هر مترمربع نیز قابل جستوجو است.

در اسفند عمده معاملات انجام و ثبت شده در این مناطق بین 270 تا 730 میلیون تومان ارزش داشته است. در برخی از مناطق نیمه جنوبی، نسبت تقاضای مصرفی به سرمایهای، 70 به 30 برآورد شده و این در حالی است که در اغلب مناطق نیمه شمالی این نسبت معکوس بوده است، طوری که بیشتر تقاضای مسکن اسفند در این مناطق از جنس سرمایهای و سفتهبازی بوده است.

با توجه به شرایط اخیر بازار مسکن که در گزارشهای رسمی آمده است، سوال اینجاست که آیا تورم ماهانه نزدیک 9 درصدی مسکن در اسفند نسبت به بهمن، به معنای بازگشت عصر جهش قیمت به بازار مسکن تهران است و آیا در سال 99 نیز شاهد رشد قیمت در بازار مسکن خواهیم بود؟

اولین و مهمترین پارامتر اثرگذار بر این بازار در حال حاضر، موضوع شیوع ویروس کرونا است. کرونا افراد را خانهنشین کرده و فعالیتهای اقتصادی بسیاری را زمینگیر کرده است و حتی عرضه فایل در بازار مسکن تا مرز توقف پیش رفته است. این اثر بهصورت شدید و کوتاهمدت در بازار مسکن قابل اندازهگیری است و قطعا میتواند به شکل کاهش معاملات و به دنبال آن کاهش قیمت بروز پیدا کند یا دستکم از رشد دوباره قیمت مسکن جلوگیری کند.

کارشناسان اقتصادی بر این باورند که بهرغم افزایش شدید قیمتها وناتوانی 90 درصد از متقاضیان مصرفی برای خرید مسکن در شهر تهران، وضعیت بازار ملک بنا بر یک دلیل عمده در شرایط غیرعادی قرار دارد، به این معنا که آنچه عامل ادامه روند رشد قیمتها در شرایط فعلی شده است به «بروز معجزه در بازار ملک» از سمت خریداران به امید فروش با قیمت بالاتر در آینده مربوط میشود.

این اعتقاد به معجزه بابت تصور افزایش قیمتها در آینده نهتنها در بازار مسکن بلکه در بازار سایر داراییها از جمله بازار بورس و خودرو نیز وجود دارد. در واقع آنچه در شرایط فعلی خریداران را ترغیب به خرید مسکن، خودرو یا سهام میکند و منجر به ادامه روند رشد قیمتها در شرایطی که واقعیت بازار هیچگونه کشش و ظرفیتی برای رشد قیمتها ندارد، میشود، انتظار برای ادامه روند افزایش قیمتهاست.

با توجه به نبود کشش و ظرفیت در واقعیت بازارهای اقتصادی همچون بازار مسکن، سهام و خودرو در صورتی که اعتقاد به بروز معجزه از سوی مردم و مشخصا متقاضیان سرمایهای و سفتهبازی در این بازارها رها شود، میتوان امیدوار به ریزش نرخها در بورس، مسکن و خودرو بود. هماکنون نه سمت عرضه مسکن قادر به تعدیل قیمتهاست و نه سمت تقاضا از توان مالی کافی برای خرید ملک برخوردار است.

این اعتقاد به معجزه به معنای خرید گران به انگیزه گرانتر فروختن به یک وصله ناجور در بازار مسکن تبدیل شده است. آنچه با وجود نبود توان خرید در 90 درصد متقاضیان مصرفی منجر به تداوم رشد قیمتها در بازار مسکن سال 98 شد، به قرار داشتن بازار معاملات در سیطره سفتهبازان مربوط میشود.

در واقع علت ادامه روند صعودی قیمتها بهرغم نبود تقاضای مصرفی موثر، معاملات سفتهبازان و تقاضای آنها است. همین موضوع یعنی ادامه روند صعودی قیمتها در بازار مسکن منجر به رسیدن رابطه قیمتی مسکن و نرخهای موجود در بازار اجاره به بالاترین حد خود شده است.

علت این موضوع آن است که ادامه روند افزایشی قیمت مسکن ناشی از بروز سفتهبازی در این بازار است، البته به دلیل مصرفی بودن بازار اجاره و دور بودن این بخش از بازار ملک از حضور و ورود سفتهبازها، سطح اجارهبها پا به پای رشد قیمت مسکن افزایش نیافته است.

بررسی حاکی است بازدهی بازار مسکن در یک ساله 98 در مقایسه با چهار بازار پرجاذبه دیگر در رتبه دوم قرار دارد. مقصود از بازدهی این است که اگر سرمایهگذار در ابتدای سال 98 در یکی از بازارها سرمایهگذاری کرده باشد، در پایان سال چقدر سود کرده است.

به این معنا کسانی که در ابتدای سال 98 نسبت به خرید خانه اقدام کردند، در پایان سال 98 سود 8/ 41 درصدی کسب کردند. رتبه نخست نیز به بورس تعلق دارد که بازدهی 2/ 181 درصدی در سال 98 را ثبت کرده است. بازدهی بازار دلار در این سال نیز 7/ 21 درصد و بازدهی بازار پول 18 تا 20 درصد بوده است.

این آمارها نشان میدهد بازار مسکن در سال 98 هنوز بازار جذابی برای سرمایهگذاران بوده است. از طرفی زمانی که گزارش تغییر و تحولات یک سال 98 بازار مسکن نسبت به تغییرات یک سال 97 بررسی میشود، حاوی پیام امیدوارکنندهای است. رشد یک ساله قیمت مسکن در سال 98 حدود 62 درصد بوده و این در حالی است که میزان این رشد در یک سال 97 بالغ بر 70 درصد بوده است.

از طرفی در حالی که تغییرات یکساله معاملات مسکن در سال 98 نسبت به یکسال قبل از آن 33 درصد کاهشی بوده است، در سال 97 این تغییرات نسبت به سال قبل از آن 31 درصد و البته بازهم کاهشی بوده است. به این ترتیب میتوان ادعا کرد رکود در سال 98 عمیقتر شده، اما رشد یکساله قیمت مسکن در این سال کمتر از یک ساله 97 بوده است، ضمن اینکه تغییرات نقطهای قیمت مسکن از حدود 100 درصد در سال 97 به حدود 40 درصد در سال گذشته رسید.

پیامی که از این دادههای آماری قابل برداشت است، این است که ما همچنان صرفنظر از نویز اسفندماه قیمت مسکن، در سال 99 از رشد قیمت فاصله خواهیم گرفت و بازار مسکن از تورم دورتر خواهد شد. بر این اساس انتظار این است که در سال 99 شاهد افت قیمت واقعی مسکن باشیم.