فرجام پرشدن چوبخط دولت

بخش زیادی از بحثهای سیاسی هفتههای اخیر حول محور «یک لایحه بزرگ و زیبا» میچرخد. من علاقهای ندارم وارد جزئیات این لایحه شوم. آنچه برای من مهمتر است، آگاهی فزایندهای است که به نظر میرسد این لایحه آن را برانگیخته است و اینکه این آگاهی برای آینده چه معنایی دارد.

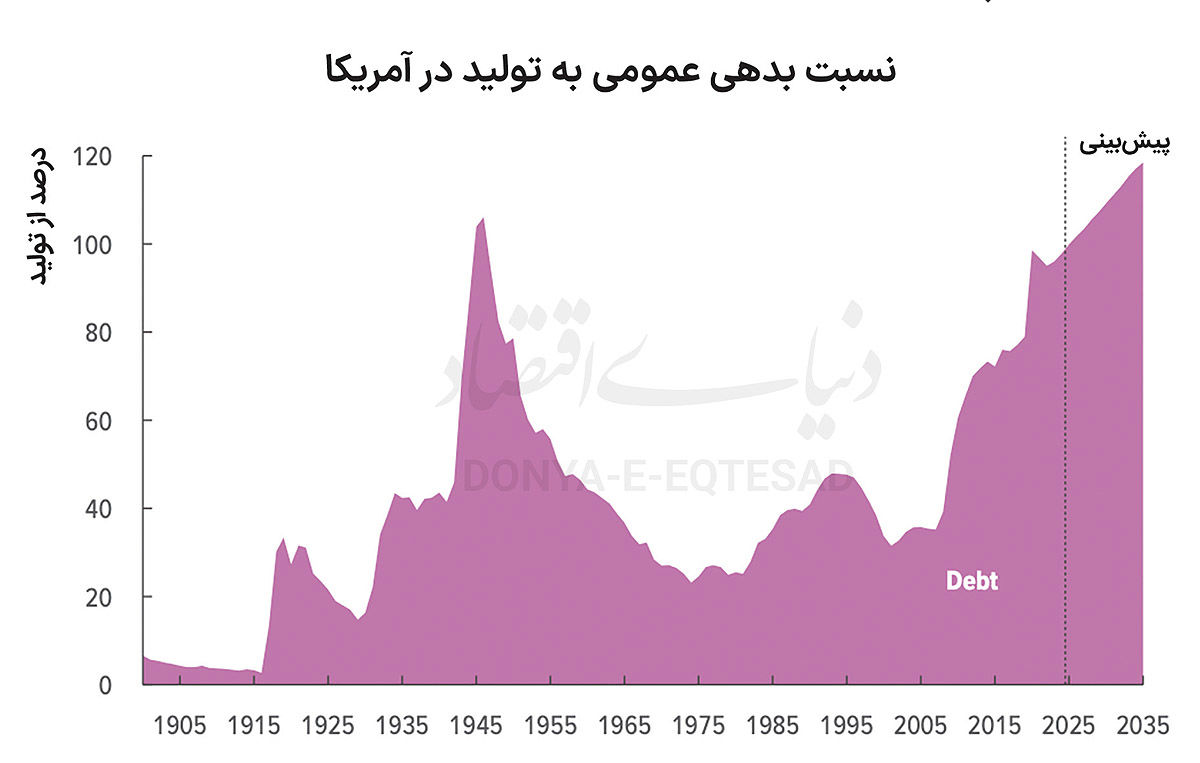

اگر به نسبت بدهی دولت به تولید ناخالص داخلی (GDP) در بسیاری از کشورهایی که دادههای تاریخی قابل توجهی دربارهشان در دست است نگاه کنیم، الگوهای مشابهی میبینیم. معمولا جهشهای شدید و ناگهانی در این نسبت در زمان رویدادهای مهمی مثل جنگها یا رکود بزرگ اقتصادی رخ میدهد و پس از آن، کاهش بدهی معمولا روندی آهسته و تدریجی دارد. نمودار یک که از سوی دفتر بودجه کنگره آمریکا (CBO) منتشر شده است، نسبت بدهی دولت فدرال آمریکا به تولید ناخالص داخلی را به خوبی نشان میدهد.

افراد دقیقتر متوجه تغییری در این الگو خواهند شد که حدودا از زمان بحران مالی 2008-2009 آغاز شده است. از آن زمان تاکنون، نسبت بدهی دولت آمریکا به GDP به شکلی چشمگیر و مداوم افزایش یافته است. شاید برخی این افزایش را ناشی از یک رشته شوکهای منفی بدانند: بحران مالی، بهبود کند اقتصادی و همهگیری جهانی کرونا. من شخصا با این نگاه موافق نیستم. فکر میکنم عوامل ساختاری و بنیادیتری پشت این روند قرار دارند. با این حال، بیایید برای لحظهای همین دیدگاه «رشتهای از اتفاقات ناگوار» را در نظر بگیریم.

اگر واقعا چنین باشد، انتظار میرود این افزایش شدید نهایتا به نقطه اوج برسد و سپس بهتدریج کاهش یابد. اما این چیزی نیست که حتی دفتر بودجه کنگره هم پیشبینی کند. بهطور خلاصه، بدهی دولت آمریکا در مسیری ناپایدار قرار دارد. اکنون ایالات متحده برای پرداخت بهره بدهیهایش، بیش از بودجه دفاع ملی هزینه میکند؛ آن هم درحالیکه بسیاری معتقدند همین بودجه دفاعی هم بیش از حد بزرگ است!

با توجه به این مسیر ناپایدار، دولت آمریکا عملا سه گزینه در پیش دارد. نخست، اعمال انضباط مالی است که مستلزم ترکیبی از افزایش مالیات، کاهش هزینهها و اصلاح در برنامههای رفاهی و بازنشستگی خواهد بود. دومین گزینه، چاپ پول برای بازخرید بدهی است. البته در آمریکا، دولت نه میتواند و نه (از نظر قانونی و ساختاری) اجازه دارد که آگاهانه چنین مسیری را در پیش گیرد.

فدرالرزرو مستقل از فرآیندهای سیاسی است و وظیفهاش حفظ ثبات قیمتهاست. با این حال، یکی از وظایف دیگر آن نیز حفظ نرخهای بهره بلندمدت در سطحی ملایم است. اگر سرمایهگذاران اعتماد خود را به توانایی آمریکا در بازپرداخت واقعی بدهیهایش از دست بدهند، احتمالا از اوراق خزانهداری آمریکا فرار خواهند کرد. این نوسان در بازار اوراق ممکن است فدرالرزرو را وادار به مداخله کند تا «بازار خزانهداری را آرام کند» که در نتیجهاش، ترازنامه فدرالرزرو با خرید بیشتر اوراق بدهی دولت آمریکا گسترش خواهد یافت.

در نهایت، دولت فدرال ممکن است به سرکوب مالی روی آورد. منظور از سرکوب مالی، الزام صریح یا ضمنی نهادهای مالی به نگهداری حجم بیشتری از بدهیهای دولتی است؛ بیشتر از آنچه در شرایط عادی و بدون چنین سیاستهایی انجام میدادند. نکته مهم در مورد بحثهایی که حول «لایحه بزرگ و زیبا» در جریان است، این است که به نظر میرسد در حال شکلگیری این درک است که دولت آمریکا ارادهای برای اعمال انضباط مالی ندارد. با توجه به روند فزاینده بدهی و نبود انضباط مالی، به نظر میرسد که تورم یا سرکوب مالی، نتایج محتملتری در آینده باشند. آیا ما به سوی سرکوب مالی در حرکت هستیم؟

بانک مرکزی انگلستان

اگرچه در بحثهای امروزی درباره بانکهای مرکزی، بیشتر تمرکز بر ماهیت فنسالارانه سیاست پولی است، اما خوانندگان دائمی مطالب من میدانند که من علاقهمندم به ریشههای مالی - مالیاتی (fiscal) این نهادها بپردازم. در این میان، منشأ تاسیس بانک انگلستان اهمیت ویژهای دارد.

پس از انقلاب شکوهمند و به سلطنت رسیدن ویلیام سوم، انگلستان بلافاصله وارد جنگ با فرانسه شد. لوئی چهاردهم، پادشاه فرانسه از بازگشت جیمز دوم به تاج و تخت انگلستان حمایت میکرد. ویلیام سوم اما فرصتی دید تا از جایگاه تازهاش برای تشکیل یک اتحاد اروپایی در برابر فرانسه بهرهبرداری کند. این درگیریها مشکلات متعددی ایجاد کرد، بهویژه در زمینه تامین مالی. دولت انگلستان فاقد توان مالیاتی کافی برای تامین منابع لازم بود و بهگفته لرد مکالی، سطح مالیاتها در آن زمان در بالاترین سطح تاریخی خود قرار داشت. قرضگیری هم کار دشواری بود. جنگ داخلی انگلستان، نپذیرفتن بدهیهای دولت پیشین پس از بازگشت خاندان استوارت و تهدید بازگشت دوباره جیمز دوم، همگی اعتماد وامدهندگان را تضعیف کرده بود.

در نتیجه، در سال1694، حامیان ویلیام سوم از حزب ویگ در پارلمان، بانک انگلستان را تاسیس کردند؛ در ازای آن بانک پذیرفت 1.2میلیون پوند با نرخ بهره 8درصد به دولت وام بدهد. با توجه به محدودیتهای مالی دولت و بحرانهای اخیر، این توافق، معاملهای بسیار مطلوب برای دولت به شمار میآمد. اما چرا این موضوع اهمیت دارد؟

یکی از دلایل اهمیت این ماجرا، آن است که با تعریف ما از «سرکوب مالی» (Financial Repression) همخوانی دارد. با توجه به شرایط بسیار مطلوب این وام، بهاحتمال زیاد چنین ترتیبی مستلزم آن بوده که نظام مالی کشور مقدار بیشتری از بدهیهای دولتی را نگه دارد نسبت به حالتی که این سیاست وجود نداشت. دلیل دوم اهمیت این ماجرا، در تحلیل مشوقهای اقتصادی پنهان در این سازوکار نهفته است. درحالیکه اغلب مردم نقش بانک انگلستان را در تامین مالی بدهی دولت میدانند، ارل تامپسون بر نکتهای ظریفتر تاکید میورزد؛ او معتقد بود که این سازوکار، در واقع چیزی شبیه به «استراتژی قرص سمی» در دنیای مالی امروز بود.

در حوزه تامین مالی شرکتها، قرص سمی (Poison Pill) ابزاری برای محافظت از شرکتها در برابر تصاحبهای خصمانه است. در این زمینه، بازگشت جیمز دوم معادل یک تصاحب خصمانه تلقی میشود. نخستین کاری که هر انقلاب موفق انجام میدهد، لغو بدهیهای رژیم پیشین است. بنابراین، وجود بانکی در مرکز نظام مالی که بخش قابل توجهی از بدهی دولت را در اختیار دارد، مانند قرص سمی عمل میکند؛ چراکه بازگشت جیمز دوم و لغو بدهیها، هزینه اقتصادی سنگینی به همراه خواهد داشت و میتواند نظام مالی را به آشوب بکشاند.

در عین حال، این طرح به یک مشکل کلیدی پاسخ میدهد: مشکل تعهد. از آنجا که پادشاه توانایی لازم برای ایجاد تعهدی معتبر نسبت به بازپرداخت بدهیها را نداشت، این نوع سرکوب مالی بهنوعی اعتبارسازی میکرد. این مدل باعث میشد منافع سهامداران بانک با منافع تاج و تخت همراستا شود. همچنین، هزینه نکول (عدم بازپرداخت) برای دولت را آنقدر بالا میبرد که چنین کاری کل نظام مالی را دچار بحران میکرد.

البته باید توجه داشت که این نوع تعهد، بدون هزینه نیست. اگر بانک بدون شرط تامین مالی دولت تاسیس میشد، احتمالا منابع خود را به سرمایهگذاریهای خصوصی و مولد اختصاص میداد. بنابراین، در واقع میتوان گفت که پادشاه (یا شاید دقیقتر، پارلمان) با کاهش سرمایهگذاری خصوصی در مقایسه با حالت بدون دخالت، در حال خرید اعتبار و تعهد برای خود بود. درسهایی که از تجربه بانک انگلستان گرفته میشود، ابعاد گستردهتری نیز دارد و میتواند در تحلیل نقش بانکهای مرکزی در سایر کشورها و زمانها نیز مفید باشد.

چه زمانی توسل به سرکوب مالی برای دولتها بهصرفه است؟

با توجه به بحثی که درباره بانک انگلستان مطرح شد، ممکن است این سوال پیش بیاید که این تجربه چگونه میتواند به موارد کلیتری تعمیم داده شود. خوشبختانه، مقالهای برجسته از وی. وی. چاری، الساندرو دوویس و پاتریک کیهو وجود دارد که انگیزههای پشت آنچه را که خودشان «سرکوب مالی بهینه» مینامند، بهشکل دقیق و مدلسازیشده بررسی میکند.

مبنای مدل آنها چنین است: فرض کنید دو گروه عمده از دارندگان بدهی دولتی وجود دارند خانوارها و بانکها. تا زمانی که دولت بتواند تعهد خود را نسبت به بازپرداخت بدهیها بهطور معتبر حفظ کند، مشکلی پیش نمیآید. اما وقتی چنین تعهدی از سوی دولت معتبر نباشد، انگیزه دولت برای نکول (یعنی بازپرداخت نکردن بدهیها) به نحوه توزیع این بدهی بین گروههای مختلف بستگی پیدا میکند.

تصور کنید که کل بدهی دولت در اختیار خانوارهاست. اگر دولت تصمیم بگیرد که بدهی را نکول کند، در واقع این کار معادل با اعمال یک مالیات مقطعی و یکباره بر خانوارهایی است که این اوراق را در اختیار دارند. حالا فرض کنید بخشی از این بدهیها در اختیار بانکها قرار دارد. در این صورت، نکول باعث کاهش ارزش خالص بانکها میشود. این کاهش سرمایه باعث افت سرمایهگذاری در اقتصاد میشود. کاهش سرمایهگذاری نیز تاثیر عمیقتری بر فعالیت اقتصادی میگذارد؛ چراکه باعث میشود تولید اقتصادی در آینده بهطور دائم کمتر از حد ممکن باشد.

البته، دولت میتواند همچنان با اعمال نوعی مالیات مقطعی از خانوارها، اثر نکول را منتقل کند؛ حتی اگر اوراق در دست بانکها باشد. چگونه؟ از طریق کمک مالی به بانکها. دولت میتواند بدهی را نکول کند، اما در عوض بانکها را با منابع عمومی نجات دهد. این کار مانع از کاهش ارزش خالص بانکها میشود و از افت سرمایهگذاری جلوگیری میکند. اما چنین راهکاری، سود دولت از نکول را بهشدت کاهش میدهد، چون در عمل شبیه به یک نکول هدفمند است. یعنی خانوارها (بهعنوان بخشی از مالیاتدهندگان) بهای نکول را میپردازند، اما چون فقط بخشی از بدهی در اختیارشان بوده، مزایای نکول برای دولت ناچیز خواهد بود.

در چنین بستری، بهراحتی میتوان فهمید که چرا دولتها ممکن است به سرکوب مالی روی آورند. وقتی دولتی نمیتواند بهطور معتبر به بازپرداخت بدهیها متعهد شود، با مجبور کردن بانکها به نگهداری حجم بیشتری از بدهیهای دولتی نسبت به حالت عادی، میتواند تا حدی اعتبار بخرد. البته هزینه این کار، کاهش سرمایهگذاری خصوصی در اقتصاد است. اما چون همه میدانند که هرچه سهم بدهی دولتی در ترازنامه بانکها بیشتر باشد، مزیت نکول برای دولت کمتر میشود، چنین سیاستی میتواند احتمال نکول را کاهش دهد. به بیان ساده، دولت با قربانیکردن بخشی از سرمایهگذاری خصوصی، انگیزه نکول را کاهش میدهد و اعتماد بیشتری برای بازپرداخت ایجاد میکند؛ چیزی که در نبود آن، هزینههای اقتصادی گستردهتری در پی خواهد داشت.

سرکوب مالی چه شکلی خواهد داشت؟

با توجه به اینکه به نظر میرسد دولت فدرال آمریکا تعهد معتبری برای بازپرداخت بدهیهای خود ندارد، پیشبینی اینکه این بحران بدهی به سرکوب مالی منتهی شود، بسیار منطقیتر از سناریوهایی مانند افزایش مالیات یا اصلاح برنامههای بازنشستگی و تامین اجتماعی به نظر میرسد.

در واقع، سرکوب مالی در ایالات متحده چیز جدیدی نیست. بهعنوان مثال، قوانین بانکداری ملی (National Banking Acts) بانکها را موظف میکرد که برای تامین مالی جنگ داخلی، اوراق قرضه خزانهداری آمریکا را خریداری کنند. هزینه این کار آن بود که بانکها باید پشتوانه اسکناسهای خود را از این اوراق تامین میکردند که در عمل باعث ایجاد ارزی با کشش پایین و انعطافناپذیر شد. حتی در شرایط فعلی نیز، برخی از مقررات بانکی بهطور ضمنی بانکها را به نگهداری اوراق خزانه تشویق میکنند و به آنها یارانه غیرمستقیم میدهند. اگر دولت بخواهد بهطور صریح به سرکوب مالی روی بیاورد، ممکن است این کار را از طریق الزامی کردن نگهداری درصد مشخصی از داراییهای بانکی به شکل اوراق خزانه انجام دهد.

سناریوی دیگر حذف بهرهای است که فدرالرزرو بر ذخایر بانکی پرداخت میکند. در حال حاضر، فدرالرزرو مقدار زیادی اوراق خزانهداری در ترازنامه خود دارد و بابت ذخایری که بانکها نزد آن نگه میدارند، بهره پرداخت میکند. تا زمانی که نرخ بهره دریافتی از اوراق خزانه بیشتر از نرخ بهره پرداختی بر ذخایر باشد، فدرالرزرو سود میبرد؛ سودی که عمدتا به خزانهداری ایالات متحده منتقل میشود. اما با پرداخت بهره بر ذخایر، حاشیه سود فدرال رزرو کاهش مییابد و در دورههایی مانند تورم اخیر، حتی منفی میشود.

اگر فدرال رزرو تصمیم بگیرد بدون انجام اقدامات مکمل، بهره ذخایر را حذف کند، این کار به احتمال زیاد باعث افزایش تورم میشود؛ چون تقاضا برای نگهداری ذخایر بهشدت کاهش یافته و این امر باعث گسترش قابلتوجه حجم نقدینگی میشود. برای جلوگیری از این اثر تورمی، احتمالا باید الزامات ذخیره (Reserve Requirements) افزایش پیدا کند تا بانکها نتوانند بهراحتی حجم ذخایر خود را کاهش دهند.

در حال حاضر، تعیین نرخ بهره بر ذخایر و میزان ذخایر الزامی، هر دو در اختیار فدرالرزرو است. بنابراین، مگر در شرایط تورم بسیار بالا، بعید است فدرال رزرو خود بهتنهایی چنین تغییراتی را اعمال کند. اما کنگره میتواند قوانین را تغییر دهد؛ بهعنوان مثال، اختیار فدرال رزرو برای پرداخت بهره بر ذخایر را حذف کرده و همزمان تعیین حداقل ذخیره قانونی را در قانون مشخص کند.

این سناریو، نوعی سرکوب مالی غیرمستقیم بهشمار میرود. افزایش الزامات ذخیره در شرایطی که هیچ بهرهای بر ذخایر پرداخت نمیشود، در عمل مشابه یک مالیات بر بانکهاست. «درآمد» حاصل از این مالیات هم به شکل حفظ توانایی فدرالرزرو برای نگهداری یک ترازنامه بزرگتر خواهد بود. به این ترتیب، فدرالرزرو میتواند حجم زیادی از اوراق خزانهداری را نگه دارد و از بانکها با نرخ بهره صفر پول قرض بگیرد. این ساختار به فدرالرزرو اجازه میدهد نقش خریدار نهایی اوراق دولتی را ایفا کند، بدون آنکه اثر تورمی بزرگی ایجاد کند.

آیا واقعا اینها همه گزینهها هستند؟

یک سناریوی خوشبینانهتر این است که توسعه هوش مصنوعی باعث افزایش چشمگیر بهرهوری شود. وقتی درباره نسبت بدهی به تولید ناخالص داخلی (GDP) صحبت میکنیم، احتمال تغییر در رشد اسمی GDP بهدلیل هوش مصنوعی کم است، چون معمولا افزایش رشد واقعی با کاهش نرخ تورم همراه است. اما بهرهوری سریعتر یعنی دولت بتواند از همان پایه مالیاتی، درآمد بیشتری کسب کند. این یعنی درآمدهای مالیاتی بالاتر میتواند کسری بودجه را کاهش دهد و در نتیجه بدهی با سرعت کمتری رشد کند و شاید مسیر پایدارتری پیدا کند.

البته عبارت «با فرض ثابت بودن سایر شرایط» در این توضیحات نقش مهمی دارد. ممکن است افزایش درآمدهای مالیاتی باعث شود سیاستگذاران احساس کنند میتوانند حتی بیشتر خرج کنند و با توجه به اختلالات اجتماعی احتمالی که هوش مصنوعی و تغییر شکل تولید ایجاد میکند، احتمال این وسوسه وجود دارد. همچنین ممکن است بانک مرکزی که هدفش کنترل تورم است، حتی در برابر افزایش بهرهوری، نرخ هدف تورم را حفظ کند. این موضوع باعث کاهش سریعتر نسبت بدهی به GDP میشود تا صرفا افزایش درآمدها. اما سرعت این کاهش وابسته است به هزینههای ناشی از تضعیف اطلاعاتی که قیمتهای نسبی منتقل میکنند، وقتی بانک مرکزی تلاش میکند در شرایط رشد سریع بهرهوری، نرخ تورم ثابتی حفظ کند.

چند نکته پایانی

تا زمانی که اتفاق قابلتوجهی نیفتد، بدهی دولت آمریکا به مسیر غیرقابلتحمل خود ادامه خواهد داد؛ مسالهای که صرفا از نظر ریاضی اجتنابناپذیر است. بنابراین مهم است که به معنای این وضعیت در آینده فکر کنیم. انتظار بیدار شدن ناگهانی سیاستمداران برای حل این مشکل کمی سادهلوحانه است. سیستم مالی بینالمللی به دولت آمریکا امکان میدهد با نرخهای بهره پایینتری وام بگیرد. نقش دولت فدرال آنقدر گسترده شده که تنها راه کاهش هزینهها، اصلاحات گسترده در برنامههای رفاهی است؛ موضوعی که هیچ حمایت سیاسی برای آن وجود ندارد.

همچنین هیچ حمایت سیاسی برای افزایش مالیاتها به شکل گسترده وجود ندارد. سیاستمداران هنوز وعده میدهند که «مالیات گرفتن از ثروتمندان» هزینهها را پوشش میدهد، اما درآمد حاصل از این مالیات در برابر حجم بدهیها ناچیز است. اگر بخواهیم نتیجهای محتمل پیشبینی کنیم، با دو گزینه یا ترکیبی از آنها مواجهیم: دورهای طولانی از تورم بالا یا سرکوب مالی. با توجه به استقلال نسبی فدرالرزرو، احتمال اجرای یک تلاش هماهنگ برای کاهش بدهی از طریق تورم کم است. با این حال، فدرال رزرو ممکن است مجبور شود در بازار اوراق خزانه مداخله کند که نتیجه آن تورم بالاتر خواهد بود.

اما نتیجه محتملتر، سرکوب مالی است. ابزاری که دولتها قرنهاست از آن استفاده میکنند. سادهلوحانه است که فکر کنیم آمریکا در صورت احساس بحران بدهی قریبالوقوع، به استفاده از این ابزار روی نخواهد آورد. و برخلاف سایر گزینهها، ارتباط بین اقدامات دولت و هزینهها عمدتا از چشم عموم پنهان میماند یا شاید هوش مصنوعی ما را نجات دهد.