اثرات منفی طولانی شدن جنگ اسرائیل و ایران بر بازارهای آمریکا

طبق گزارش موسسه RBC Capital Markets، هرچه درگیری میان ایران و اسرائیل گسترده تر و طولانی تر شود، تاثیر منفی آن بر بازار آمریکا بیشتر خواهد بود.

به گزارش اقتصادنیوز، «سوخت ژئوپلیتیک فلز زرد» تیتر گزارش امروز روزنامه دنیای اقتصاد است که در طی آن به بررسی بازارهای جهانی و نوسانات ناشی از جنگ در بازارها پرداخته و نوشته است؛

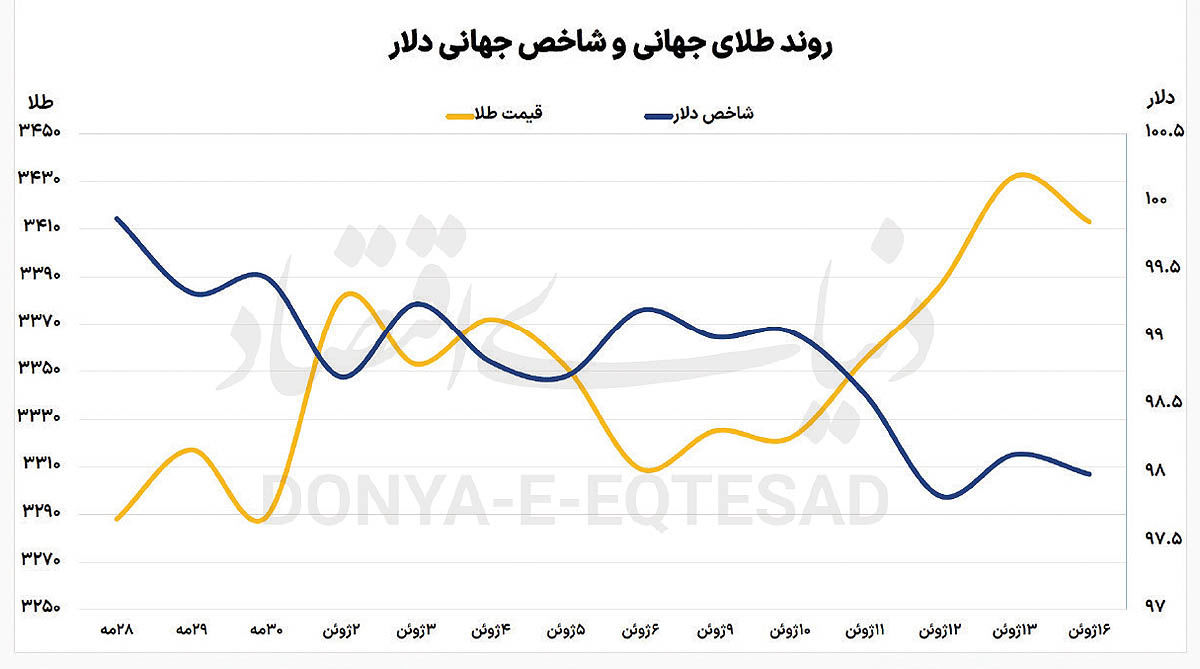

روز گذشته بازارهای جهانی، هفته کاری را با نوساناتی عمدتا متاثر از تداوم تنش ها در خاورمیانه آغاز کردند. در این روز، طلای جهانی توانست به رکورد تاریخی خود در سطح 3500 دلار برای هر اونس نزدیک تر شود؛ با این حال در ادامه معاملات، با کاهش قیمت رو به رو شد.

این در حالی است که شاخص دلار نیز روندی نزولی را طی کرده بود. هفته آتی همچنین موعد برگزاری جلسات سیاستگذاران پولی در خصوص نرخ بهره است. بانکهای مرکزی انگلستان، سوئیس و آمریکا در این هفته در خصوص آینده اقدامات خود تصمیم خواهند گرفت.

در پی تشدید تنش ها میان ایران و اسرائیل، قیمت طلا در روز دوشنبه به نزدیکی بالاترین سطح تاریخی خود رسید و به عنوان دارایی امن مورد توجه سرمایهگذاران قرار گرفت.

این فلز گرانبها در ساعات ابتدایی معاملات آسیایی تا 0.6درصد افزایش یافت و به حدود 3450 دلار در هر اونس رسید، که تنها 50 دلار با رکورد ثبت شده در ماه آوریل فاصله دارد. در پایان هفته گذشته، حمله اسرائیل به خاک ایران، نگرانیهایی را درباره زیرساخت های انرژی و حمل ونقل در منطقه برانگیخت و قیمت انرژی را بالا برد.

همین امر میتواند بر سود شرکتهای بزرگ در بازارهای سهام جهان اثرگذار باشد. افزایش ریسک ژئوپلیتیک، باعث تقویت روند صعودی طلا شده است؛ روندی که پیشتر عمدتا تحتتاثیر نگرانیهای ناشی از سیاست های تجاری ترامپ و تاثیر آن بر رشد اقتصاد جهانی آغاز شده بود.

طلا از ابتدای سال 2025 تاکنون بیش از 30درصد افزایش یافته و بخشی از این رشد به تلاش بانکهای مرکزی برای کاهش وابستگی به دلار آمریکا نسبت داده میشود. افزون بر تنش های ژئوپلیتیک، داده های ضعیف از تورم و بازار کار ایالات متحده در روزهای اخیر، انتظارات برای کاهش نرخ بهره توسط فدرال رزرو را تقویت کرده و عامل دیگری برای رشد قیمت طلا بوده است.

به طور کلی، کاهش نرخ بهره به معنای کاهش هزینه فرصت نگهداری طلا و سایر فلزات گرانبهاست. با وجود رشد طلا در آغاز روز گذشته، با نزدیک شدن به نشست گروه هفت (G7) و تصمیمگیری سیاست پولی فدرال رزرو، قیمت این فلز ارزشمند کمی کاهش یافت. قیمت هر اونس از این فلز تا عصر روز گذشته در اطراف سطح 3415 دلار ثبت شد.

جیووانی استانوفو تحلیلگر بانک UBS، با اشاره به نقش درگیری ها در اقتصاد جهان گفت: «تنش های ژئوپلیتیک به این زودی ها از بین نخواهند رفت و نرخ بهره نیز احتمالا همچنان کاهش خواهد یافت؛ بنابراین این عوامل میتوانند کف حمایتی برای قیمت طلا ایجاد کنند.»

با وجود تحولات یادشده، بازارهای ارز واکنش تندی نشان ندادند و معاملات آتی وال استریت نیز پس از کاهش ابتدایی، بار دیگر رشد کردند. به گفته اولی هانسن، رئیس بخش استراتژی کالایی بانک ساکسو، سرمایهگذاران اکنون با دقت وضعیت خاورمیانه را دنبال میکنند، به ویژه خطر کشیده شدن پای کشورهای دیگر به درگیری.

در این راستا، شاخص دلار افت کرد و در اطراف عدد 98 به نوسان ادامه داد. یورو، کرون نروژ و ارزهای مرتبط با ریسک مانند دلار استرالیا و نیوزیلند تقویت شدند. در آسیا، ارزهای منطقه ای از جمله دلار تایوان، روپیه اندونزی و وون کره جنوبی اندکی افزایش یافتند، در حالی که بازارهای سهام به دلیل نگرانی از جنگ خاورمیانه افت کردند.

در بازار سایر فلزات گرانبها، نقره 0.3درصد افزایش یافت و به 36 دلار و 41 سنت رسید. پلاتین با 1.2درصد افزایش به 1242 دلار و پالادیوم با 1.6درصد رشد به 1044 دلار رسیدند. در بازار آتی، قیمت طلا پس از رسیدن به نزدیکی رکورد جدید، بخشی از رشد خود را از دست داد و با کاهش 0.5 درصدی در سطح 3433 دلار بسته شد. طبق تحلیل بانک ING، در صورت شدت یافتن تنش ها میان ایران و اسرائیل در روزهای آتی، احتمال دستیابی طلا به سطوح بالاتر وجود دارد.

طبق گزارشی از موسسه RBC Capital Markets، در صورت افزایش شدید تورم ناشی از رشد قیمت نفت، شاخص بورس آمریکا (S&P 500) ممکن است تا 20درصد کاهش یابد. تحلیلگران سه سناریوی کاهشی را ترسیم کرده اند و هشدار داده اند که با توجه به رشد اخیر بازار و بالا بودن ارزش سهام ها، بازار سهام ایالات متحده آسیب پذیر است. آنها می گویند هرچه درگیری میان ایران و اسرائیل گسترده تر و طولانی تر شود، تاثیر منفی آن بر بازار آمریکا بیشتر خواهد بود. در بدترین حالت، اگر تنش ها باعث افزایش قیمت انرژی و تورم به 4درصد شود، شاخص S&P 500 ممکن است تا سطح 4800 سقوط کند که نزدیک به 20درصد پایین تر از سطح فعلی است. در این سناریو همچنین فرض شده که رشد سود شرکتها در سال 2024 صفر باشد، فدرال رزرو تنها دو نوبت نرخ بهره را کاهش دهد و نرخ بازده اوراق خزانه 10 ساله تغییر نکند. در یک سناریوی ملایم تر، با رشد 7 درصدی سود شرکتها و دو مرتبه کاهش نرخ بهره، شاخص میتواند تا پایان سال به حدود 5200 واحد برسد. در حال حاضر، هدف اصلی RBC برای پایان سال عدد 5730 واحد است که حدود 4درصد کمتر از سطح فعلی بازار است.

با وجود این هشدارها، برخی دیگر از تحلیلگران همچنان به بازار خوشبین هستند. مایکل ویلسون از مورگان استنلی روز دوشنبه اعلام کرد که برخی شاخص ها حاکی از آن هستند که سود شرکتها ممکن است در سال آینده بهتر از انتظار باشد. با این حال، در شرایطی که چشم انداز رشد ارزش بازارهای سهام برای سرمایهگذاران مطلوب نباشد، سرمایه ها به سوی بازارهای کم ریسک مانند طلا هدایت می شوند.

هفته سیاستگذاران پولی

در حالی که نشست سیاستگذاری فدرال رزرو در هفته جاری برگزار میشود، بازارها انتظار دارند نرخ بهره بدون تغییر در محدوده 4.25 تا 4.5درصد باقی بماند. با وجود فشارهای سیاسی از سوی ترامپ برای کاهش نرخ بهره، از جمله درخواست کاهش یک درصدی و حملات لفظی علیه رئیس فدرال رزرو، سرمایهگذاران بر این باورند که پاول در برابر این فشارها مقاومت خواهد کرد. انتظار میرود پاول در کنفرانس مطبوعاتی خود موضعی محتاطانه اتخاذ کرده و تاکید کند که به دلیل ابهامات گسترده در اقتصاد جهانی و داخلی، پیشبینی روشنی از سیاست های آتی ارائه نخواهد داد. کاهش کمتر از انتظار نرخ تورم در ماه مه (2.4درصد در مقابل پیشبینی 2.5 درصدی) و ثبات تورم هسته در 2.8درصد نیز به احتمال بالای تثبیت نرخ بهره دامن زده است. گلدمن ساکس هم پیشبینی رشد تولید ناخالص داخلی امسال را از 1 به 1.25درصد افزایش داده و احتمال وقوع رکود را 30درصد برآورد کرده است.

در بریتانیا نیز بانک مرکزی این کشور قرار است در روز پنجشنبه تصمیم خود را در خصوص سطح جدید نرخ بهره اعلام کند. هرچند نرخ بهره احتمالا بدون تغییر باقی خواهد ماند، اما توجه تحلیلگران به متن بیانیه و صورت جلسه معطوف است تا ببینند آیا سیگنال هایی از کاهش احتمالی در ماه اوت داده میشود یا خیر. افت رشد دستمزد، افزایش بیکاری، و کاهش فشارهای قیمتی در نظرسنجی های تجاری نشان دهنده تضعیف تقاضای داخلی در اقتصاد بریتانیاست. با این حال، جهش اخیر قیمت نفت بر اثر حملات اسرائیل به ایران میتواند مانعی برای کاهش نرخ بهره انگلستان در آینده باشد. در سوی دیگر، پیشبینی میشود که بانک مرکزی سوئیس نیز نرخ بهره اصلی خود را از 0.25درصد به صفر کاهش دهد. برخی معامله گران حتی احتمال ورود دوباره به نرخهای منفی را مطرح کردند. کاهش تورم در این کشور، تقویت فرانک سوئیس در نتیجه نااطمینانی های جهانی و فشار ناشی از جنگ تجاری آمریکا، همگی عواملی هستند که این سیاست را توجیه میکنند. تحلیلگران معتقدند بانک مرکزی سوئیس به جای دخالت در بازار ارز (که ممکن است ترامپ را تحریک کند)، ترجیح میدهد از ابزار نرخ بهره برای تحریک اقتصاد استفاده کند.

همچنین بخوانید ما را در شبکههای اجتماعی دنبال کنید