راه اصلی حمایت از بورس

مطالعه تجربه جهانی در مورد بحران بازارهای مالی در پاندمی کرونا نشان میدهد، استقلال بانکمرکزی و استفاده از ابزار نرخ بهره، مهمترین عوامل ثباتپذیری روند بازار سرمایه بوده است، در حالی که در شرایط مشابه در بورس تهران، سیاستگذار پولی کارآیی کافی نداشت و سایه نااطمینانی بر فضای بورس را تشدید کرد.

بررسی تجربه جهانی در زمینه بحرانهای مالی نشان میدهد که بهترین عملکرد در گام نخست، کنترل تورم و در گام بعدی، ایجاد رونق اقتصادی است؛ دو موضوعی که بورس تهران هنوز از آن بیبهره است. آمارها نشان میدهد که در تمامی روزهای بهمن خروج سرمایه از بورس تهران رخ داده است که نشان میدهد بورس به مدار آرامش بازنگشته است.

نقش بازار سرمایه در رشد اقتصادی

یکی از دغدغه های سیاستگذاری، حفظ پایداری رشد اقتصادی کشور است. در کنار رشد اقتصادی، توسعه اقتصادی پایدار مطرح میشود. عملکرد بانکها و بازار سهام در توسعه اقتصادی اثر مستقیم و هم افزا دارد. بازار سهام بهعنوان یک بازار سرمایه می تواند به تامین مالی شرکتها کمک کند و با بازجذب سرمایه برای شرکتها نقش بسزایی در تولید، رشد و توسعه ملی ایفا کند. هرچه عملکرد بازار بهتر باشد، اطمینان در بازار افزایش پیدا میکند و ریسک و نااطمینانی کاهش می یابد. در بحرانهای اقتصادی امروزی یکی از بزرگترین مشکلات، مبارزه با نااطمینانی در اقتصاد و ایجاد فضای مناسب برای سرمایهگذاری است. در سالهای ابتدایی دهه 2020 میلادی پس از پایان همهگیری ویروس کووید -19 خیلی از کشورها با از کار افتادن صنایع و شکست بازارهای مالی، تورم و بحرانهای اقتصادی متنوع مواجه شدند. در این شرایط، وقت آن بود که دولت ها و بانکمرکزی کشورها، بهعنوان سیاستگذاران سیاست های پولی و مالی بهمنظور رونق بخشیدن به تولید، حفظ و رشد اقتصادی و کمک به تامین سرمایه شرکتها با اتخاذ سیاست های پولی و مالی درست از بازارهای مالی حمایت کنند؛ اتفاقی که در سال 1399 برای بازار سهام تهران نیز افتاد و بعد از آن، روند کم ثبات و پرافتوخیزی شروع شد که هنوز هم ادامه دارد. اهمیت رشد اقتصادی و نقش مکمل و هم افزایی بین عملکرد بانکها و بازار سهام، مطالعه این دو و اثر هریک بر دیگری و نقش بانک مرکزی را بسیار پررنگ میکند.

اثر سیاستهای پولی و مالی بر ریسکهای سرمایهگذاری

با توجه به نوسانات گسترده بازارهای مالی بعد از همهگیری ویروس کرونا، اتخاذ سیاست های پولی و مالی مختلف توسط کشورها، در حفظ و ثباتبخشیدن به بازارها بعد از پایان همهگیری اهمیت بسزایی داشته است. یکی از مهمترین ویژگی های این سیاست ها برای اثرگذاری درست بر بازار سرمایه باید شفافیت و قابل پیشبینی بودن آنها باشد تا ریسک های سرمایهگذاری به حداقل برسد و مردم و شرکتها به سرمایهگذاری در بازار سرمایه ترغیب شوند.

سیاست های پولی که بانکهای مرکزی کشورها آنها را تعیین می کنند، بهطور مستقیم بر حجم پول در دسترس مردم نقش دارند و عرضه پول را کنترل میکنند. در واقع بانکهای مرکزی کشورها سخت و ساده بودن به دست آوردن اعتبارات را برای مردم و شرکتها مشخص میکنند و با کنترل عرضه پول در کنار تعیین نرخ بهره می توانند حجم پولی را که به بازار سرمایه وارد یا از آن خارج میشود کنترل کنند.

بسیاری از شرکتهای بزرگ با مقادیر زیادی بدهی مواجه هستند. پایین آوردن نرخ بهره بانکمرکزی باعث میشود که این شرکتها توان جذب سرمایه مجدد بیشتری را داشته باشند و با بازجذب سرمایه، دارایی های خود را افزایش دهند. قابلتوجه است که رشد دارایی های شرکتها در ترازنامه در مقابل افزایش بدهی ها خواهد بود. این دسترسی به سرمایه مجددا می تواند از دومنظر قابل بررسی باشد. اگر خود شرکت در بازار سرمایه حضور داشته باشد، توانایی بازجذب سرمایه در برابر نرخ بهره پایین، باعث افزایش ارزش شرکت، ورود سرمایه به سهام شرکت و بالا رفتن قیمت سهام آن میشود. از طرف دیگر اگر شرکت، خود در بازار سرمایه حضور نداشته باشد، سهولت دسترسی به اعتبارات برای شرکت، می تواند باعث افزایش سرمایهگذاری های آن شود و شاید بخشی از این افزایش سرمایهگذاری ها در بخش دارایی شرکت به خرید سهام سایر شرکتها و ورود پول به بازار سرمایه ختم شود. از سوی دیگر، سیاست های مالی که دولت ها اتخاذ میکنند، با استفاده از تغییرات در نرخ مالیات و هزینه های دولت اعمال می شوند. دولت ها با استفاده از درآمدهای مالیاتی و کنترل هزینه های دولت می توانند حجم سرمایه در گردش بخش تولید را مشخص و بر ارزش سهام و ورود و خروج پول نظارت کنند. اتخاذ سیاست های مالی توسط دولت ها می تواند تورم را به صورت بالقوه به همراه داشته باشد. یکی از مهمترین ویژگی های کنترل عملکرد بازار سهام توسط دولت ها شفافیت و قابل پیشبینی بودن اتفاقات بازار است. با توجه به اینکه دولت ها بهطور مستقیم توان قیمتگذاری و دخالت در بازار سهام کشورها را ندارند، باید با استفاده از ابزارهای پولی و مالی و اتخاذ سیاست های مناسب در صورت نیاز عملکرد بازار سهام را کنترل کنند. هرچه شفافیت دولت ها در اطلاع رسانی تصمیمات بیشتر و گزارش های لازم به فعالان در بازار سهام دقیق تر و بهموقع تر باشد، اعتماد سرمایهگذاران به سرمایهگذاری در بازار بیشتر خواهد بود و با اطمینان خاطر بیشتری، راحت تر سرمایه خود را به بازار وارد میکنند. بهعنوان مثال، فدرالرزرو به صورت ادواری، سالی دوبار گزارش ریسک منتشر میکند که در آن به بسیاری از مسائلی که عوامل تاثیرگذار بر تصمیمگیری هستند اشاره میشود و سرمایهگذاران می توانند برای تصمیمگیری از آن استفاده کنند. از طرف دیگر تاریخ دقیق تمام تصمیمات بانکهای مرکزی در سراسر دنیا از هفته ها قبل مشخص است و حاضران در بازارهای مالی می توانند در صورت وجود هرگونه نااطمینانی در اخبار، مثل اعلام نرخ بهره، تورم، ریسک و... و هر کاری را که لازم می دانند برای حفظ ارزش دارایی های خود انجام دهند.

اثر نرخ بهره بر بازار سهام

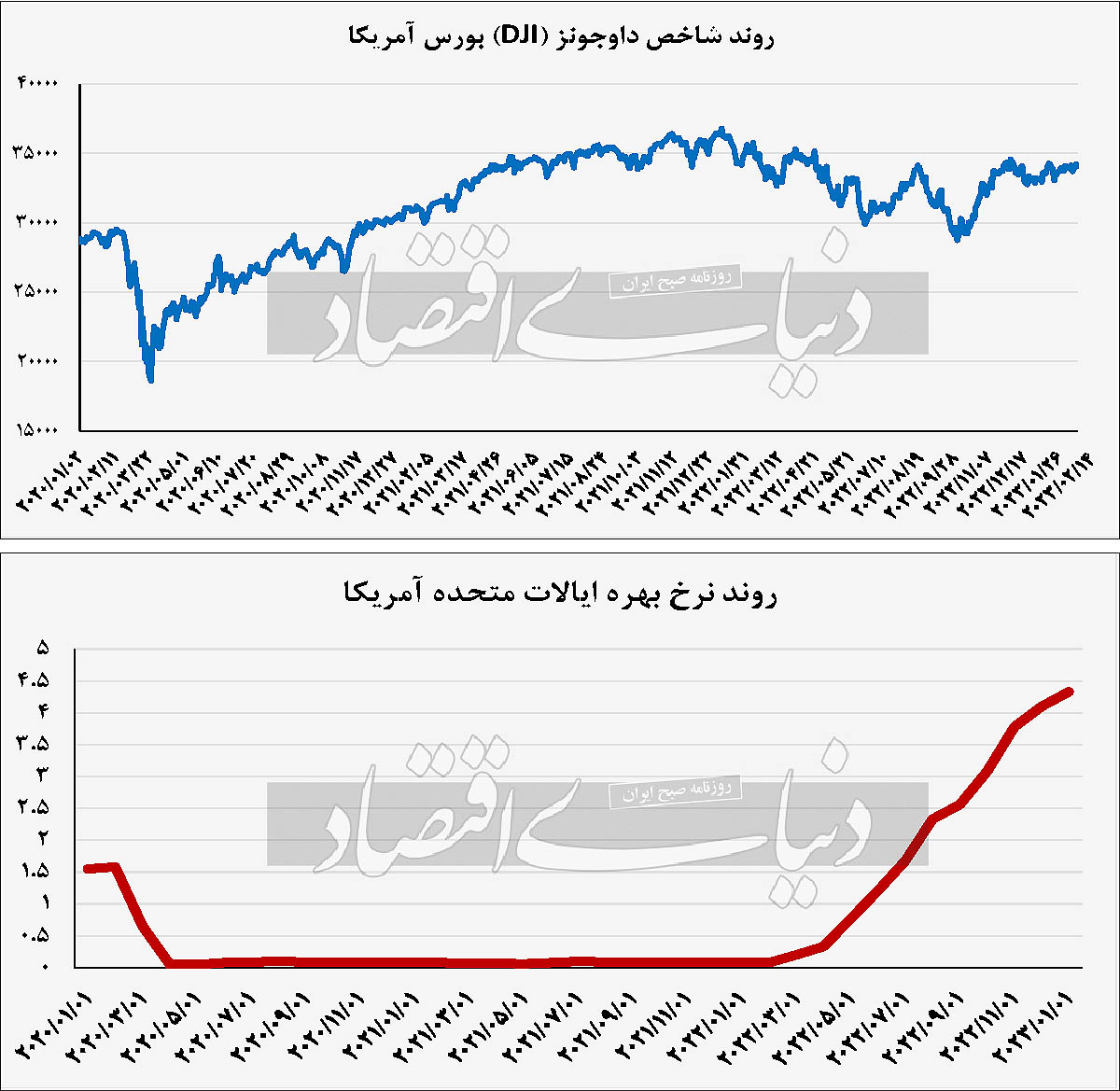

نرخ بهره یکی از مهمترین ابزارهای اقتصاد برای نظارت سیاستگذار بر بازارهای مالی است. نرخ بهره، در واقع قیمت واقعی پول در دست افراد است. در مقایسه هزینه فرصت سرمایهگذاری در بازارهای مختلف نرخ بهره یکی از مهمترین ابزارهای در دسترس کارشناسان برای پیشبینی بازارهاست. بهعنوان مثال، افزایش نرخ بهره از سوی فدرالرزرو، بانک مرکزی آمریکا، ارتباط مستقیم با سقوط سهام داوجونز در آمریکا دارد. نرخ بهره تعیین میکند که یک دلار امروز، چقدر گران تر از یکدلار فرداست. از طرف دیگر با توجه به اینکه نرخ بهره بهطور مستقیم نرخ تنزیل را مشخص میکند، تصمیمات بانک مرکزی در بالا بردن یا پایین آوردن نرخ بهره می تواند اثر بزرگ و مستقیم بر بازار سهام داشته باشد. اهمیت نرخ بهره بر بازار سهام از دو جهت قابل بررسی است. اول از آن جهت که هرچه نرخ بهره پایین تر باشد، با توجه به دسترسی بنگاه ها به اعتبارات ارزان تر، انگیزه شرکتها برای قرض گرفتن از بانکها بیشتر میشود. بدهی های شرکت نزد بانک به عنوان دارایی در شرکت ثبت میشود و این موضوع می تواند یک تصویر اشتباه ایجاد کند که انتظار از سوددهی سهام در آینده را بیشتر میکند. از طرف دیگر نرخ بهره با مشخص کردن نرخ تنزیل، برای ارزیابی و ارزش گذاری شرکتها به کار میرود. اگر نرخ بهره بالا رود، با توجه به اینکه ارزش دارایی بنگاه افزایش می یابد، بنگاه ترجیح میدهد با کاهش تولید، هزینه های جاری را کاهش داده و از ارزش سرمایه و افزایش آن در آینده بهره ببرد. بنابراین ابزار نرخ بهره در دست بانکهای مرکزی کشورها یکی از مهمترین ابزارهای سیاستگذاران برای کنترل روند بازار سهام است.

سیاستگذاری در اقتصاد باز

یکی از موفق ترین بانکها در عبور از بحران پس از پایان کووید -19، فدرالرزرو، بانک مرکزی آمریکا بود که عملکرد آن قابل بررسی و مطالعه است. با توجه به باز بودن اقتصاد آمریکا، دولت و بانک مرکزی توان دخالت مستقیم در بازارها از طریق وضع قوانین را ندارند. این موضوع اتخاذ سیاست های پولی و مالی را بسیار پررنگ میکند. در ابتدا برای حمایت از خانوارها و مشاغل، با کاهش نرخ وجوه فدرال در دونوبت به اندازه 5/ 1درصد، باعث شد وام دهی آسان تر شود تا از شکست بازار جلوگیری کند. نرخ وجوه فدرال در کوتاه مدت بر سایر نرخها و نیز بر نرخهای بلندمدت اثر دارد. پس از آن با کمک ابزار راهنمای پیشرو که پس از بحران مالی 2007 تا 2009 تقویت شده بود، به سرمایهگذاران اطمینان خاطر داد که نرخ بهره تا زمان عبور از بحران و رسیدن به تورم 2درصد ثابت بماند. در سپتامبر 2020 با اتخاذ این سیاست پولی قرار شد تا رسیدن بازارها به حداکثر اشتغال، نرخ بهره پایین بماند.

وام دهی فدرالرزرو به بانکهای تجاری و نیز شرکتهای بزرگ و کوچک، باعث رونق گرفتن مجدد تولید شد. پس از آن بانک مرکزی آمریکا تغییر نرخ بهره پس از نزدیکشدن بازارها به شرایط حداکثر اشتغال، با توجه به تورمی که پس از بحران ایجاد شده بود، کمیته بازار باز فدرالرزرو (FOMC) علام کرد که تصمیم دارد در سهنوبت نرخ بهره را 25/ 0درصد افزایش دهد تا با تورم پس از بحران و وام دهی ها نیز مبارزه کند.

شفافیت بانک مرکزی آمریکا و نیز گزارش های ادواری مرتب، در دوران پس از بحران باعث افزایش اعتماد سرمایهگذاران به بازارهای مالی شد و پس از ریزش بعد از کرونا، اقبال سرمایهگذاران به شاخص داوجونز نشان داده شد.

اهمیت استقلال بانک مرکزی

مستقل بودن بانک مرکزی از بدنه دولت مزایای بسیاری برای اقتصاد دارد. یکی از ابتدایی ترین و مهمترین فواید بانکمرکزی مستقل ، کنترل تورم است. بانک مرکزی غیرمستقل ممکن است با توجه به وابستگی به سیاست، سوای فکر کردن به ثبات اقتصادی کلان و حفظ پایداری فضای سرمایهگذاری در کشور، بسته به نیاز سیاستگذار، تصمیماتی اتخاذ کند که تورم یکی از اولین پیامدهای آن باشد. سیاست پولی، سیاست حکمرانی برای جلوگیری از تورم است. در کنار آن اگر سیاست های مالی دولت، مثل افزایش مالیات باعث کاهش تولید شود یا افزایش مخارج دولت، تورم ایجاد کند، سیاست پولی باید برای مبارزه با تورم استفاده شود تا با کنترل عرضه پول جلوی رشد تورم را بگیرد. از طرف دیگر، هر چقدر بانک مرکزی مستقل تر باشد، با توجه به توانایی کنترل بدهی ها و اعتبارات و وام دادن های بانکهای تجاری، می تواند با کنترل پایداری بدهی ها، احتمال وقوع بحرانهای مالی را کاهش دهد.

نسخه ایرانی بانک مرکزی

بحران کووید -19 نگرانیها در مورد استقلال بانکمرکزی را در سراسر دنیا افزایش داد. خیلی از دولت ها به بانکهای مرکزی فشار آوردند تا علاوه بر تخصیص وام های کم بهره برای مقابله با بحرانهای اجتماعی همهگیری، کسری بودجه و خسارات واردشده به دولت، از جمله هزینه های بهداشتی - درمانی کووید -19 را تامین کنند. به همین ترتیب، تورم، در دوره پساکرونا می توانست با کسب مالیات تورمی به داد دولت ها برسد و مشکلات اقتصادی آنها را حل کند. ایران نیز از این قاعده مستثنی نبود. با توجه به وابستگی بانک مرکزی به دولت، دولت به بانک مرکزی فشار آورد تا برای وام های یکمیلیون تومانی حمایتی دولت تامین سرمایه کند. از طرف دیگر دولت با فشار آوردن بر بانک مرکزی، با عرضه پول در شرایط کسری بودجه از رشد تورم جلوگیری نکرد. بهعلاوه، بانک مرکزی که مهمترین ابزار کنترل بازارهای مالی، یعنی نرخ بهره را در اختیار داشت، در شرایط ریزش شدید بورس تهران، در تابستان سال 1399، نرخ بهره را ثابت نگهداشت و کمکی به پایداری بازار سهام و جلوگیری از بحران مالی در پی سقوط شاخص کل بازار نکرد. درواقع دو نگاه کلی به بازار سهام وجود دارد.

یک راه این است که با افزایش عرضه پول به واسطه تسهیلاتدهی و پایین نگهداشتن نرخ بهره، سبب افزایش حبابی شاخص بورس شد؛ مشابه اتفاقی که در سالهای 1398 و 1399 در بورس تهران رخ داد. راه دوم این است که سیاستگذار پولی نرخ تورم را در کشور کنترل کند و ثبات را به اقتصاد بازگرداند، پس از آن با استفاده از بستههای سیاست پولی به رونق اقتصاد کمک کند. تجربه جهانی نشان میدهد که راه دوم، راه درستتری برای حمایت پولی از بازار سهام است.

--> اخبار مرتبط