سقف تاریخی در تیررس بورس

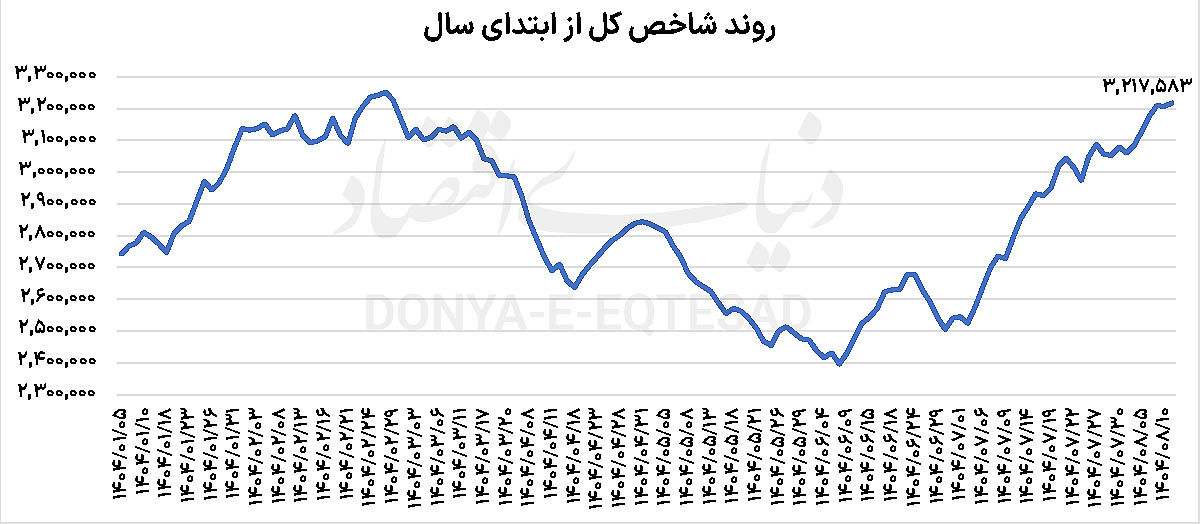

معاملات روز یکشنبه بورس تهران با نوسان و تغییر مسیر شاخص ها در نیمه دوم معاملات همراه بود. شاخص کل که در دقایق ابتدایی معاملات دیروز تا محدوده 3میلیون و 190 هزار واحد عقبنشینی کرده بود در ادامه تغییر مسیر داد و با تقویت تقاضا در نمادهای شاخصساز، پرونده خود را با رشد 0.32درصدی در سطح 3میلیون و 217 هزار واحد بست.

شاخص کل بازار اکنون بار دیگر به سمت سقف تاریخی خود حرکت کرده است. شاخص کل در 28 اردیبهشت ماه امسال تا محدوده 3میلیون و 252 هزار واحد پیش رفت، اما پس از آن به دلیل ریسکهای سیاسی، کانالهای متعددی را از دست داد و تا سطح دو میلیون و 395 هزار واحد عقبنشینی کرد.

از اواسط مهرماه ماه نیز بورس علاوه بر جبران ریزشهای خود با ورود پول نیز همراه بوده است. در جریان معاملات دیروز تقاضای قوی در سمت خرید ادامه داشت، بهگونهای که بیش از هزار و 300میلیارد تومان پول حقیقی در صفهای خرید نمادهای مختلف باقی ماند. کارشناسان معتقدند این نقدینگی بالقوه، میتواند در پیشگشایش معاملات روز گذشته به یکی از موتورهای محرک بازار تبدیل شود. در روزهای آینده شاخص کل بورس بار دیگر در آستانه سقف تاریخی خود قرار میگیرد. در صورتی که این شاخص بتواند از سطح 3میلیون و 252 هزار واحد عبور کند و بالای این سطح تثبیت شود، میتوان انتظار داشت موج تازهای از خریداران وارد بازار شوند و معاملات در سطوح جدید قیمتی شکل بگیرد.

نکته قابلتوجه در معاملات دیروز، چرخش مثبت و ناگهانی شاخصها در نیمه دوم دادوستدها بود؛ بهطوریکه شاخص کل پس از جبران ریزش ابتدای روز، با رشد 0.32درصدی کار خود را تمام کرد. بر اساس اظهارات کارشناسی، این اتفاق، سیگنالی امیدبخش برای ادامه روند صعودی در معاملات محسوب میشود. با نزدیک شدن شاخص به سقف تاریخی، بازار سهام انتظار آن را داشت تا وارد فاز اصلاح شود. با این حال، بازگشت حقیقیها به بازار و جریان معکوس نقدینگی سبب شد تا امیدواریها به بورس تهران بازگردد. در همین حال نشانههایی هم از افزایش شانس نماگر اصلی برای عبور از سقف، دیده میشود.

ارزش معاملات در محدوده 14همت همچنان ارقام بالایی را نشان میدهد. علاوه بر آن، نمادهای بزرگ و شاخصساز بورسی از محدوده منفی به صف خرید نشستند. همچنین سرانه خرید حقیقیها که در نیمه اول دادوستدهای روز گذشته، مغلوب قدرت فروشندگان بود، اکنون وضعیت متفاوتی دارد. به نظر میرسد قدرت تقاضاکنندگان افزایش یافته است. به این ترتیب بازار سهام میتواند به کمک متغیرهای بنیادی به سمت سقف تاریخی حملهور شود. P/E بورس هنوز پایینتر از 6.5 واحد است و گزارشهای ماهانه نیز همچنان محرکی قوی به شمار میروند.

در معاملات یکشنبه چه گذشت؟

بورس تهران در روز یکشنبه بسیار پرنوسان ظاهر شد و شاخص کل فراز و فرود چشمگیری را پشت سر گذاشت، اما همه شاخصهای سهامی در نهایت در محدوده سبز به کار خود پایان دادند. دماسنج اصلی بورس در روز یکشنبه با رشد 0.32 درصدی به سطح 3میلیون و 217 هزار واحد رسید. شاخص هموزن نیز با رشد 0.11 درصد به پیشروی خود در کانال 900 هزار واحد ادامه داد و وارد کانال 928 هزار واحد شد. در فرابورس نیز شاخص کل این بازار، 0.36 درصد بر ارتفاع خود افزود. ارزش معاملات خرد بازار سهام در معاملات یکشنبه رقم 13 هزار و 965میلیارد تومان را ثبت کرد. دیروز تالار شیشهای سهام نیز نظارهگر ورود پول حقیقیها بود و 66میلیارد تومان پول حقیقی وارد بازار سهام شد.

بورس در نقطه تعادل

پس از رشد بیش از 30 درصدی شاخص کل بورس در دو ماه اخیر، نشانههایی از بازسازی بازار سهام را میتوان به روشنی دید. امری که میتواند نویددهنده تداوم روند متعادل و تحلیلمحور در روزهای آینده باشد.

شاخص کل بورس تهران از هشتم شهریور ماه تاکنون رشدی بیش از 34 درصدی را تجربه کرده است. شاخص هموزن نیز در همین بازه زمانی حدود 23درصد افزایش یافته است. کارشناسان معتقدند بازار پس از این رشد قابلتوجه، در نقطهای قرار گرفته که نیاز به استراحت و تجدید قوا دارد؛ چراکه شاخص کل در آستانه سقف تاریخی خود حرکت میکند و عبور از این سطح مقاومتی نیازمند ورود پول تازه و انتشار گزارشهای مالی قوی از سوی شرکتهاست. به گفته تحلیلگران، بخش عمده رشد اخیر بازار تحتتاثیر ورود پول حقیقی، حمایت نهادهای مالی و انتشار اخبار مثبت در خصوص صنایع بزرگ از جمله پتروشیمی و بانکی بوده است. تزریق پول از سوی بازیگران حقوقی نیز به حفظ وضعیت مثبت بازار در هفتههای گذشته کمک کرده است. با این حال، ادامه مسیر صعودی نیازمند آن است که اثر متغیرهایی چون افزایش نرخ ارز، بهبود سودآوری شرکتها و انتشار گزارشهای فصلی مطلوب در صورتهای مالی نمایان شود تا اطمینان سرمایهگذاران تقویت شود.

از منظر تحلیلی، کارشناسان تاکید میکنند که بازار در مرحلهای قرار گرفته که انتخاب دقیق کلاس دارایی و سهام اهمیتی مضاعف یافته است. بازدهی اخیر موجب شده بخشی از سرمایهگذاران به سمت شناسایی سود حرکت کنند، اما همزمان بسیاری از نمادها که از منظر بنیادی در موقعیت جذابی قرار دارند، میتوانند با اتکا به گزارشهای مثبت خود مورد توجه قرار گیرند.

در شرایط کنونی، نرخ بازده بدون ریسک در بازار اوراق حدود 33 تا 35درصد و بازده انتظاری طلا بین 15 تا 20 درصد برآورد میشود. در مقابل، بازار سهام با وجود ریسک بالاتر، همچنان پتانسیل رشد بیش از 20 درصدی را تا پایان سال دارد. بر این اساس، توصیه تحلیلگران به سرمایهگذاران، تنوعبخشی به پرتفو و توزیع سرمایه میان سهام، طلا و اوراق با درآمد ثابت است تا ضمن دستیابی به بازده مطلوب، کنترل ریسک نیز حفظ شود. بهطور کلی، بورس تهران پس از یک دوره رشد پرشتاب، اکنون در مرحله بازآرایی و استراحت منطقی قرار دارد. تداوم این تعادل و حرکت پایدار شاخصها در گرو ورود پول تازه، انتشار گزارشهای قوی و شکلگیری اعتماد مجدد سرمایهگذاران به چشمانداز سودآوری شرکتهاست.

در همین رابطه امیرحسین جنانی، کارشناس بازار سرمایه در گفتوگو با «دنیای اقتصاد» به وضعیت این روزهای بورس تهران پرداخت و گفت: درحالیکه بازار سهام دو ماه صعودی پرشتاب را پشت سر گذاشته، آغاز آبانماه با نوساناتی همراه شده که از تغییر انتظارات و تحولات سیاستی در صنایع بزرگ حکایت دارد. در مهر و شهریور، شاخص کل بورس رشد قابلتوجهی را تجربه کرد و زودتر از پیشبینیها مسیر صعودی خود را طی کرد. کاهش ریسکهای غیرسیستماتیک، تعدیل انتظارات ارزی و ثبات نسبی متغیرهای کلان از جمله عواملی بودند که فضای بازار را به نفع خریداران تغییر دادند.

او افزود: در ابتدای معاملات دیروز نیز بازار با تقاضای قوی روبهرو شد و تمرکز بر صنایع کامودیتیمحور سبب شد شاخص تا محدوده سه میلیون و 230هزار واحد پیش برود، اما در ادامه افزایش عرضهها موجی از نوسان منفی را رقم زد. اکنون فعالان بازار در انتظارند ببینند آیا شاخص توان عبور از قله اردیبهشتماه را دارد یا وارد فاز استراحت میشود؟

به گفته این کارشناس، کاهش نرخ بهره، یکی از اهداف مهم سیاستگذاری اقتصادی است، اما تحقق آن بدون مهار کسری بودجه و اصلاح ساختار مالی دولت ممکن نخواهد بود. در حال حاضر، دولت برای تامین منابع مالی خود به انتشار گسترده اوراق بدهی روی آورده است؛ اقدامی که بهصورت مستقیم باعث افزایش نرخهای سود در بازار پول شده است. نرخهایی که از حدود 30 درصد آغاز شده و اکنون به نزدیکی 45 درصد رسیده است.

امیرحسین جنانی گفت: در سناریویی که نرخ بهره به حدود 20 درصد کاهش یابد، نسبت قیمت به درآمد(P/E) در سطح 8 میتواند برای بسیاری از شرکتها جذاب و زمینهساز تحرک تازهای در بازار سرمایه شود. در این صورت، قیمتهای فعلی سهام به محدوده کف تاریخی بازار نزدیک خواهند شد و انتظار بازدهیهای بالاتر تقویت میشود. در این میان، دو تحول مهم در سیاستگذاری صنعتی و ارزی کشور میتواند بر مسیر آتی بورس اثرگذار باشد. نخست، اصلاح ساختار تعرفه گاز صنایع است که از ابتدای مهر اجرایی شده است. هرچند دولت هدف آن را بازطراحی مدل تعرفه و نه افزایش نرخ اعلام کرده، اما برآوردها نشان میدهد صنایع پرمصرف مانند فولاد و پتروشیمیهای گازی احتمالا با رشد هزینه سوخت روبهرو میشوند.

همزمان، بازنگری در فرمول نرخ خوراک پتروشیمیها و احتمال حذف سهم هابهای اروپایی میتواند به کاهش نرخ خوراک و بهبود حاشیه سود برخی شرکتها منجر شود.

این کارشناس بیان کرد: تحول دوم، انتقال معاملات ارزی زنجیره فولاد به بازار توافقی (تالار دوم) است. بر اساس این تصمیم، تمامی حلقههای زنجیره از مواد اولیه تا محصولات نهایی باید ارز صادراتی خود را در این بازار عرضه کنند. این اقدام میتواند شفافیت ارزی را افزایش داده و به واقعگرایی در درآمد شرکتها کمک کند، اما در صورت اجرای ناگهانی، احتمال فشار هزینهای بر صنایع پاییندستی و رشد قیمت محصولات فولادی وجود دارد.

او در پایان اظهار کرد: در مجموع، سیاستگذار در حال حرکت به سمت واقعیتر شدن قیمت حاملهای انرژی و نرخ ارز است؛ مسیری که ممکن است در کوتاهمدت با افزایش نوسان و هزینه برای برخی صنایع همراه باشد، اما در میانمدت میتواند زمینهساز شفافیت مالی، کاهش رانت و بهبود تراز ارزی شرکتهای صادراتمحور شود؛ عاملی که در نهایت میتواند مسیر بلندمدت بورس را تقویت کند.