مسیریابی پول در بازارها

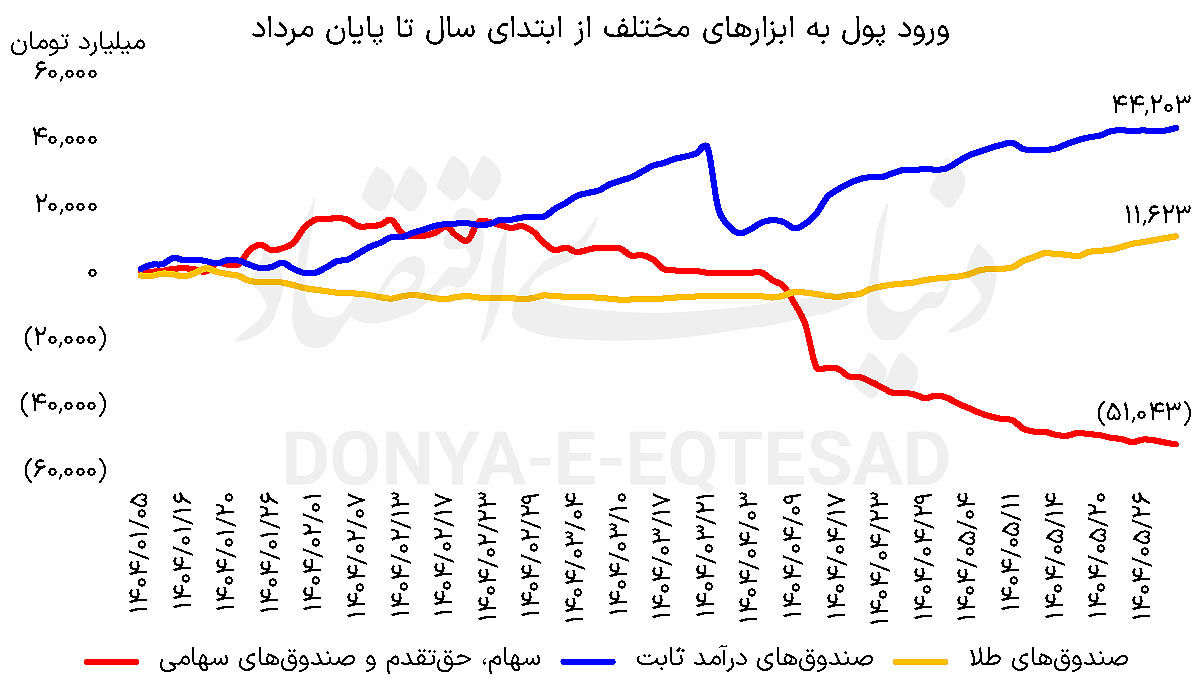

طی پنجماه نخست سال جاری، سرمایهگذاران خرد بهدلیل ریسکهای سیاسی و اقتصادی، جریان پول خود را از بازار سهام به سمت داراییهای کمریسک هدایت کردند. 51هزارمیلیارد تومان از بازار سهام خارج و همزمان 44هزارمیلیارد تومان به صندوقهای درآمد ثابت و حدود 11هزار میلیارد تومان به صندوقهای طلا وارد شد. این تغییر جهت سرمایهگذاران خرد نشان میدهد اولویت آنان حفظ سرمایه و دوری از داراییهای پر...

علی عبدالمحمدی: بررسی جریان ورود و خروج پول حقیقی در بازار سرمایه نشان میدهد که سرمایهگذاران خرد طی پنجماهه نخست سال جاری، در مواجهه با شرایط پرریسک، استراتژی محافظهکارانهتری اتخاذ کردهاند. آمارها نشان میدهد از ابتدای سال تا پایان معاملات مرداد، حدود 44هزار میلیارد تومان پول حقیقی وارد صندوقهای درآمد ثابت شده است. در همین بازه، صندوقهای طلا نیز با جذب 11 هزار و 623میلیارد تومان سرمایه حقیقی، به یکی از مقاصد محبوب سرمایهگذاران تبدیل شدهاند. در سوی مقابل، 51هزار میلیارد تومان از سرمایههای خرد از سهام، حقتقدم و صندوقهای سهامی خارج شده است. این جابهجایی معنادار نقدینگی، بازتابی از تغییر اولویت سرمایهگذاران در شرایطی است که ریسکهای سیستماتیک، چشمانداز بازارها را مبهم کرده است. رخدادهایی چون جنگ تحمیلی 12روزه اخیر میان ایران و اسرائیل و ابهامات پس از آن، نمونهای بارز از محیطی است که سرمایهگذاران را به سمت داراییهای کمریسک و بدون ریسک سوق داده است.

چرایی فرار سرمایه از بورس

بازار سهام به طور ذاتی یک بازار ریسکی است؛ چرا که قیمت سهام بر اساس انتظارات آتی از سودآوری شرکتها تعیین میشود. هرگونه ابهام یا تهدیدی که بتواند این انتظارات را مخدوش کند، به سرعت در قیمتها منعکس میشود. در شرایط بروز تنشهای سیاسی یا نظامی، نگرانی از کاهش تولید، اختلال در صادرات، فشارهای بینالمللی بر اقتصاد، تحلیل سودآوری شرکتها با عدم قطعیت همراه میشود. سرمایهگذاران در چنین فضایی ترجیح میدهند از مواجهه با داراییهایی که ارزش آنها وابستگی بالایی به شرایط اقتصادی دارد، فاصله بگیرند. این خروج سرمایه از سهام، در عمل فشار فروش را افزایش میدهد و موجب افت قیمتها میشود. از سوی دیگر، کمبود تقاضا نیز مانع بازگشت سریع بازار به روند صعودی میگردد.

پناهگاه سنتی در توفانهای اقتصادی

برخلاف سهام، طلا در نگاه سرمایهگذاران به عنوان یک پناهگاه امن شناخته میشود. دلیل این جایگاه ویژه، مستقل بودن ارزش طلا از جریانهای درآمدی شرکتها یا سیاستهای داخلی است. طلا یک دارایی جهانی با بازار عمیق و نقدشوندگی بالا است که در هر شرایطی قابلیت مبادله دارد. در زمان بروز ریسکهای ژئوپلیتیک، تقاضا برای طلا افزایش مییابد؛ چرا که سرمایهگذاران به دنبال داراییهایی هستند که در برابر کاهش ارزش پول ملی یا افت بازار سهام مقاوم باشند. به همین دلیل، در هفتهها و ماههای پرالتهاب، قیمت طلا معمولا با افزایش همراه میشود. تجربه پنجماهه اخیر نیز نشان میدهد که صندوقهای طلا در بازار سرمایه ایران با جذب بیش از 11همت سرمایه حقیقی، توانستهاند جایگاه خود را به عنوان یکی از گزینههای اصلی سرمایهگذاری در شرایط بحرانی تثبیت کنند.

تضمین بازده در ابهام

صندوقهای درآمد ثابت به دلیل ساختار داراییهایشان - که عمدتا شامل اوراق بدهی دولتی یا شرکتی با سود مشخص و سپرده بانکی است - از ریسک قیمتی بسیار کمتری نسبت به سهام برخوردارند. سرمایهگذاران در شرایطی که پیشبینی آینده دشوار است؛ این صندوقها را انتخاب میکنند تا حداقل بازدهی تضمینشدهای را دریافت کنند و اصل سرمایه آنها نیز از نوسانات شدید در امان بماند. ورود 44هزار میلیارد تومان پول حقیقی به این صندوقها از ابتدای سال، گواه روشنی است بر این که بخش بزرگی از فعالان بازار ترجیح دادهاند به جای مواجهه با نوسانات سهام، بازدهی پایدار و کمریسکی را تجربه کنند.

روانشناسی بازار در مواجهه با ریسک

رفتار سرمایهگذاران در شرایط پرریسک بیش از هر چیز به ذهنیت حفظ سرمایه گره خورده است. در بازارهای صعودی، سرمایهگذاران عمدتا به دنبال حداکثرسازی سود هستند، اما به محض افزایش نااطمینانی، اولویت به جلوگیری از زیان تغییر میکند. این تغییر ذهنیت، جریان پول را از بازارهای ریسکی خارج کرده و به سمت داراییهای امن سوق میدهد. علاوه بر این، اخبار منفی و شایعات در دورههای پرتنش، اثر روانی شدیدی بر بازار میگذارند و حتی سرمایهگذاران حرفهای را به تصمیمات احتیاطی سوق میدهند. در این میان، صندوقهای درآمد ثابت و طلا به دلیل مستقل بودن از جریانهای درآمدی شرکتها و ریسک کمتر، جذابیت دوچندانی پیدا میکنند. اگر عملکرد بازارها در پنج ماه اخیر بررسی شود، بهوضوح میتوان دید که بازار سهام تحت فشار ریسکهای سیاسی و اقتصادی نتوانسته بازدهی جذابی خلق کند. در همین مدت، طلا با ثبت بازدهی مثبت و صندوقهای درآمد ثابت با بازدهی ثابت و کمریسک، توانستهاند سرمایهها را به سوی خود جذب کنند.

این اختلاف بازده و ریسک، در تصمیم سرمایهگذاران برای تغییر ترکیب سبد داراییها نقش کلیدی داشته است. این الگو تنها به بازار ایران محدود نیست. در بازارهای جهانی نیز هرگاه تنشهای ژئوپلیتیک یا بحرانهای اقتصادی رخ میدهد، شاهد خروج سرمایه از بازار سهام و ورود آن به طلا، اوراق قرضه دولتی یا سایر داراییهای امن هستیم. به عنوان مثال، در بحران مالی 2008 یا در دوران همهگیری کرونا در سال 2020، سرمایهگذاران جهانی به شدت به سمت طلا و اوراق خزانه آمریکا متمایل شدند. این تجربههای بینالمللی نشان میدهد که رفتار سرمایهگذاران در مواجهه با ریسک، تا حد زیادی قابل پیشبینی و جهانی است.

چشمانداز ماههای آینده

با توجه به تداوم برخی ابهامات سیاسی و اقتصادی، بعید است جریان پول به سرعت از صندوقهای درآمد ثابت و طلا به سمت بازار سهام بازگردد. بازگشت سرمایه به بورس نیازمند کاهش ریسکهای سیستماتیک، ثبات نسبی در فضای سیاسی و ارائه محرکهای بنیادی قوی نظیر بهبود سودآوری شرکتها یا سیاستهای حمایتی است. در غیر این صورت، انتظار میرود سرمایهگذاران همچنان بخشی از پرتفوی خود را به داراییهای کمریسک اختصاص دهند و تنها بخش کوچکی را برای بهرهبرداری از فرصتهای مقطعی به سهام اختصاص دهند. آمار پنجماهه نخست سال جاری پیام روشنی دارد: سرمایهگذاران در شرایط پرریسک، داراییهای امن را به بازارهای ریسکی ترجیح میدهند. ورود 44همت به صندوقهای درآمد ثابت و بیش از 11همت به صندوقهای طلا، در برابر خروج 51همت از سهام، نشان میدهد که ذهنیت غالب بازار در این دوره حفظ سرمایه بوده است.

تا زمانی که ابهامات سیاسی و اقتصادی برطرف نشود و نشانههای روشنی از بهبود چشمانداز سودآوری شرکتها نمایان نشود؛ احتمال معکوسشدن این روند کم است. در چنین فضایی، نقش ابزارهای کمریسک در مدیریت سرمایه بیش از پیش پررنگ خواهد بود و بازار سهام ناگزیر باید برای بازپسگیری جایگاه خود در سبد دارایی سرمایهگذاران، جذابیتهای بنیادی تازهای ایجاد کند.