پایان لندن برای خانهاولیها؟

پل چشایر استاد جغرافیای اقتصادی مدرسه اقتصاد لندن، که درآمدی بسیار بالاتر از میانگین حقوق لندنی ها دارد، می گوید قیمت مسکن در لندن بسیار بالاتر از حقوق اوست. به گفته چشایر، در فاصله زمانی بین خرید خانه توسط او در 1996 و کمک به دخترش برای خرید خانه در 2010، میانگین قیمت خانه ها در لندن تقریبا چهار برابر شده است؛ این در حالی است که قیمت مسکن همچنان در لندن درحال افزایش است.

بر اساس گزارشی از فایننشال تایمز، قیمت مسکن در لندن درحالی افزایش یافته است که افزایش دستمزدها متناسب با افزایش قیمت مسکن نبوده است. از طرفی هم عرضه خانه های جدید متناسب با افزایش تقاضا نبوده است؛ مقررات حاکم برای اعطای وام مسکن نیز سخت تر شده و دسترسی به منابع مالی را محدود کرده است. بدون در نظر گرفتن کمک والدین به فرزندان برای خانه دار شدن، خریداران خانه اولی به سمت کم قیمت ترین منازل در لندن تمایل پیدا میکنند.

پیشبینی های مربوط به کاهش قیمت مسکن، این امیدواری را برای برخی از خریداران احتمالی مسکن ایجاد کرده که ممکن است دوران عدمتناسب افزایش قیمتها با حقوق دریافتی به پایان برسد.

اما نرخهای بهره بالا، که باعث کاهش قیمتها میشود، نرخ وام مسکن را نیز بالا می برد؛ در واقع این سناریو به خریداران خانه اولی آسیب می زند. نکته قابلتوجه این است که زندگی هیچ وقت برای خریداران خانه اولی در لندن تا این اندازه سخت نبوده است.

بر اساس گفته های خریداران بالقوه ای که برای این مقاله با آنها مصاحبه شده است، آنها مجبور به انتخاب بین پذیرش استانداردهای زندگی بسیار پایین تر از استانداردهای حال حاضر خود و تحمل بی ثباتی در بازار اجاره ای که با افزایش قیمت مواجه است یا ترک شهری که دوست دارند شده اند؛ تجارب مصاحبه شوندگان، با داده هایی پشتیبانی میشود که نشان میدهند تغییر عمیق در بازار مسکن لندن در 30 سال گذشته چقدر بوده است. در مجموع، همه عوامل در کنار هم تصویر واضحی از شهری را ترسیم میکنند که برای جوانان با استعداد و آرزومند غیرقابل سکونت شده است. جایی که قرض گرفتن از والدین به آخرین گزینه موجود سر راه فرزندان برای خرید خانه تبدیل شده است.

مبحثی مبنی بر این وجود دارد که در طول یک نسل، زندگی برای خریداران خانه اولی سخت تر شده است. این پدیده منحصرا یک پدیده مربوط به لندن نیست، اما جهش قیمتها در پایتخت انگلستان به مراتب بیشتر از سایر نقاط این کشور بوده است.

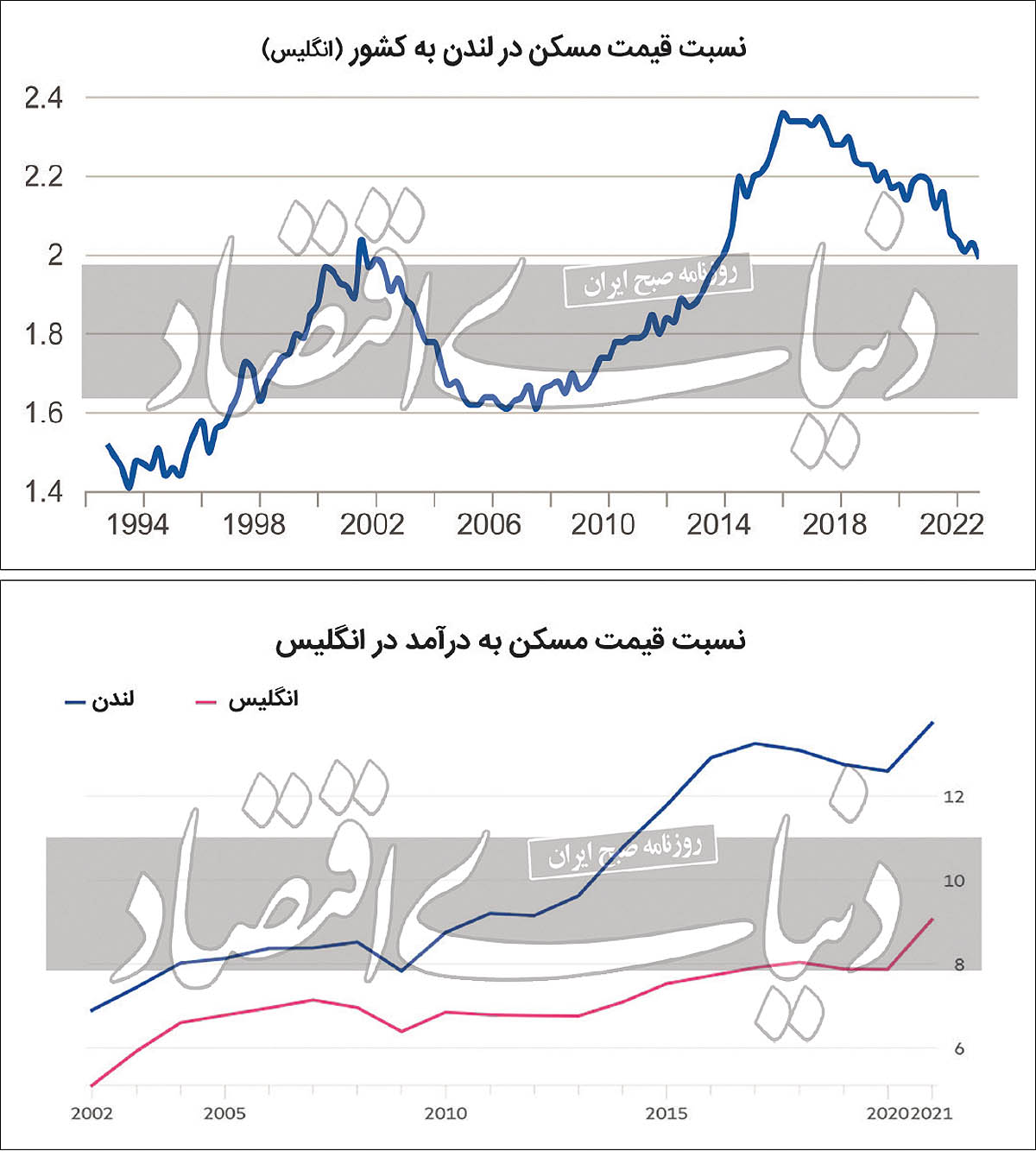

بر اساس این گزارش، بر اساس آمار انجمن ملی ساخت وساز، میانگین قیمت خانه برای خریداران خانه اولی در لندن 30 سال قبل حدود 122هزار پوند بود، که تقریبا 5/ 1برابر میانگین قیمت ملک در انگلستان محسوب می شد. سال گذشته، به طور متوسط خریداران خانه اولی برای خرید ملک در لندن، 462هزار و 70 پوند خرج کردهاند، که دو برابر میانگین قیمت خانه در سایر نقاط این کشور است. این اتفاق، خبر خوبی برای کسانی بود که در اوایل دهه 1990 خانه ای در لندن خریدند، اما برای بسیاری از جوانانی که امروز آرزوی خانه دار شدن دارند، ویرانگر است. مایکل سیل، 28 ساله، معاون یک مدرسه در شرق لندن است، که در میان گروه های درآمدی بالا در لندن قرار دارد. او از زمان آغاز کارش، به پس انداز پرداخته است تا بتواند به رویای خانه دار شدن خود برسد، اما درحال حاضر با پس انداز خود میتواند در نردبان ترقی خانه، یک خانه ارزانقیمت بخرد، اما این خانه مناسب برای زندگی یک خانواده نخواهد بود.

سیل در حاشیه شمال شرقی لندن بزرگ شده است، اما او و همسرش اکنون در فکر مهاجرت به آلمان هستند تا به دنبال پایه ای بهتر برای ساختن زندگی مشترک باشند. به باور سیل تنها راهحل موجود، ترک لندن است. بر اساس آخرین آمار رسمی، نسبت قیمت مسکن به درآمد در لندن در 2021 به رکوردی حدود 14 برابر رسیده است. آنیا مارتین، کارشناس مسکن، معتقد است امکان خانه دار شدن برای اکثریت مردم در لندن از بین رفته است. بنابراین عده زیادی درحال ترک این شهر هستند چراکه توان مالی برای خانه دار شدن در لندن را ندارند. بر اساس ارقام مجمع ملی ساختوساز انگلستان، قیمتها در لندن در واقع طی 7 سال گذشته تقریبا 9درصد کاهش یافته است؛ اما این کاهش کمک زیادی به خریداران نکرده است، چراکه طبق آمار رسمی، درآمدهای تعدیل شده لندنی ها بر اساس تورم، 8درصد کمتر از زمان وقوع بحران مالی در سال 2008 است.

قیمتهای بالا اصلی ترین مانع بر سر راه خریداران خانه اولی در لندن است؛ اگرچه در صورتی که منابع مالی به راحتی در دسترس باشد، این مانع برطرف شدنی است. اما بانکها که در طول بحران مالی در لبه پرتگاه قرار گرفتند، به شدت تحت نظارت هستند و تمایلی به پذیرش ریسک بالاتر از آنچه لازم است ندارند و بیشتر تمایل به اعطای وام با ارزش نسبتا پایین دارند. این به آن معناست که وام های مسکن متعلق به کسانی است که سپرده های کلان و درآمد بالایی دارند؛ دومین دلیلی که چرا بازار مسکن لندن در دسترس تعداد محدودی از خریداران قرار گرفته است، این است که تعداد زیادی از آنها از حمایت خانواده های خود بهره می گیرند.

بر اساس تجزیه و تحلیل داده های رسمی توسط آژانسهای املاک ساویلز، خریداران خانه اولی درلندن، به طور میانگین، در سال گذشته کمتر از 150هزار پوند سپرده و 92هزار پوند درآمد داشته اند.

بحران مالی بزرگ باعث شکل گیری دو اتفاق مهم شده است؛ اول اینکه، در دسترس بودن وام های رهنی با ارزش بالا کاهش یافت، که سپس به میزان قابلتوجهی نیاز به سپرده را افزایش داد. پس از آن، زمانی مقررات وام مسکن معرفی شد، این موضوع ریشه دار شد. به گفته لوسیان کوک، رئیس بخش تحقیقات مسکن در آژانس ساویلز، اکنون مهم نیست که بانکها مایل به وام دهی هستند یا خیر، مهم این است آیا وام گیرندگان میتوانند آزمون های استرس بانکی را انجام دهند یا خیر؟ از منظر کوک، سخت گیرانه تر شدن مقررات بانکی، که پس از بحران مالی به دلیل اعطای وام های بی ملاحظه ایجاد شده بود، تا حدی قابل درک بود، اما از طرفی، قانون مقابله با حباب بدهی، خرید مسکن را کاهش داده است.

وام دهندگان در هر نقطه از انگلستان برای اعطای وام به خریداران خانه اولی که چند برابر درآمدشان را باید به بازپرداخت وام اختصاص دهند، سخت گیرانه عمل میکنند، اما در لندن، که خانه ها دو برابر میانگین کل انگلستان قیمت دارند، این امر بسیار جدی تر است؛ به همین دلیل است که طرح «کمک به خرید» دولت، شرایط سخاوتمندانه تری را برای کسانی که در لندن وام می گیرند، فراهم میکند؛ این ابتکار توسط دولت ائتلافی به رهبری محافظه کاران در سال 2013 راه اندازی شده است و هدف آن حمایت از خریداران خانه های نوساز با ارائه وام دولتی به میزان 20 یا 40درصد از ارزش کل ملک در لندن بوده است؛ این به آن معناست که خریداران به سپرده ای معادل 5درصد نیاز دارند. این طرح که در ماه مارس به پایان می رسد، توسط بیش از 300هزار نفر، که اغلب آنها خریداران خانه اولی بودند، استفاده شده است. کوک معتقد است کسانی که نمیتوانستند از کمک های والدین برای خانه دار شدن استفاده کنند حداقل یک گزینه برای افزایش سپرده های خود داشته اند. اما بر اساس گزارش مجلس اعیان بریتانیا که سال گذشته منتشر شد، نتیجه این طرح 29 میلیارد پوندی، نیز بالا رفتن قیمت خانه ها بوده است.

بر اساس آمارهای رسمی، در برخی از بخش های پایتخت که ساختمان های جدید نسبتا زیاد بوده است، مانند بارکینگ و داگنهام و نیوهام، قیمت خانه ها برای خانه اولی ها طی دهه گذشته دو برابر شده است. به گفته کوک، آرزوی خانه دار شدن کماکان وجود دارد اما اکنون برای ساکنان لندن، بسیار دور از دسترس است؛ 30 سال پیش، خریداران خانه اولی به طور متوسط برای خرید خانه در لندن به سپرده ای کمتر از 24هزار پوند نیاز داشتند؛ از زمان تعدیل تورم، این رقم 6 برابر شده و به بیش از 147هزار پوند رسیده است. در سطح ملی، میانگین سپرده ها از سال 2009 تقریبا 16هزار پوند کاهش یافته است، اما در لندن نزدیک به 12هزار پوند افزایش داشته است؛ و این موضوع خانه دار شدن را سخت تر کرده است. بر اساس داده های سرشماری منتشر شده در ماه گذشته، کمتر از یک چهارم لندنی ها در 2021 خانه ای با وام مسکن داشته اند، که نسبت به یک دهه قبل 10درصد کاهش داشته است. بنابراین خریداران احتمالی در شرایط فعلی به سمت بازار اجاره سوق داده می شوند، که قیمتهای آن در سال گذشته به شدت افزایش یافته و توانایی آنها برای پس انداز را کاهش داده است.

به گفته کوک، برای بسیاری از خریداران تنها راه خرید خانه، استفاده از ارث یا کمک مالی مادر و پدر است، بیش از دو پنجم خریداران در لندن در 2020 برای خرید خانه، از والدین کمک مالی دریافت کرده اند؛ این رقم به مراتب بالاتر از هرنقطه دیگر در انگلستان است.

پل چشایر، وضعیت نامطلوب بازار مسکن لندن را به عنوان «یک آسیب خودساخته» توصیف میکند و باور دارد این وضعیت، با عدمآزادسازی زمین های بیشتر برای ساخت خانه های بیشتر بدتر شده است. او کمربند سبز کلانشهر لندن، که حلقه ای از زمین هایی است که این شهر را احاطه کرده و مانع از توسعه لندن میشود، را به عنوان عامل اصلی بحران مسکن در این شهر اعلام میکند؛ به گفته او عرضه فضای ساختوساز در لندن متوقف شده است، بنابراین یک دوره طولانی تقاضای فزاینده برای مسکن و عرضه فوق العاده انعطاف ناپذیر رخ داده است.

در درازمدت، اگر قیمت مسکن و دستمزدها ثابت باشد، یا اگر عرضه مسکن در لندن افزایش یابد، ممکن است به مسائل مربوط به مقرون به صرفه بودن پرداخته شود. اما هیچ یک از کسانی که برای این مقاله با آنها مصاحبه شده است از این اتفاق مطمئن نیستند و به جای اینکه در انتظار بهبود بازار مسکن در لندن باشند گزینه های مختلف پیش روی خود را بررسی میکنند.

--> اخبار مرتبط