بازار سهام در مسیر اصلاح پولی / صندوقهای طلا خوش درخشیدند

اقتصادنیوز: بورس تهران در سال جاری فراز و فرود قابلتوجهی را تجربه کرده است. درحالیکه تا سوم اردیبهشت ماه ورود بیش از 17 همت پول حقیقی به بازار سهام ثبت شده بود؛ در ادامه، ورق برگشت و مسیر خروج سرمایهها آغاز شد.

به گزارش اقتصادنیوز به نقل از دنیای اقتصاد، تحلیل جریان ورود و خروج پول حقیقی به بازارهای مالی کشور از ابتدای سال جاری تا پایان آبان ماه نشان میدهد که سرمایهگذاران خرد، بیش از هر زمان دیگری به سمت صندوقهای درآمد ثابت و طلا متمایل شدهاند. این جابهجایی سرمایهها، تصویری روشن از تغییر رفتار ریسکگریزانه در میان فعالان حقیقی بازار ارائه میدهد؛ تغییری که پیامدهای مهمی برای روند آتی بازار سهام و سیاستگذاریهای مالی دارد.

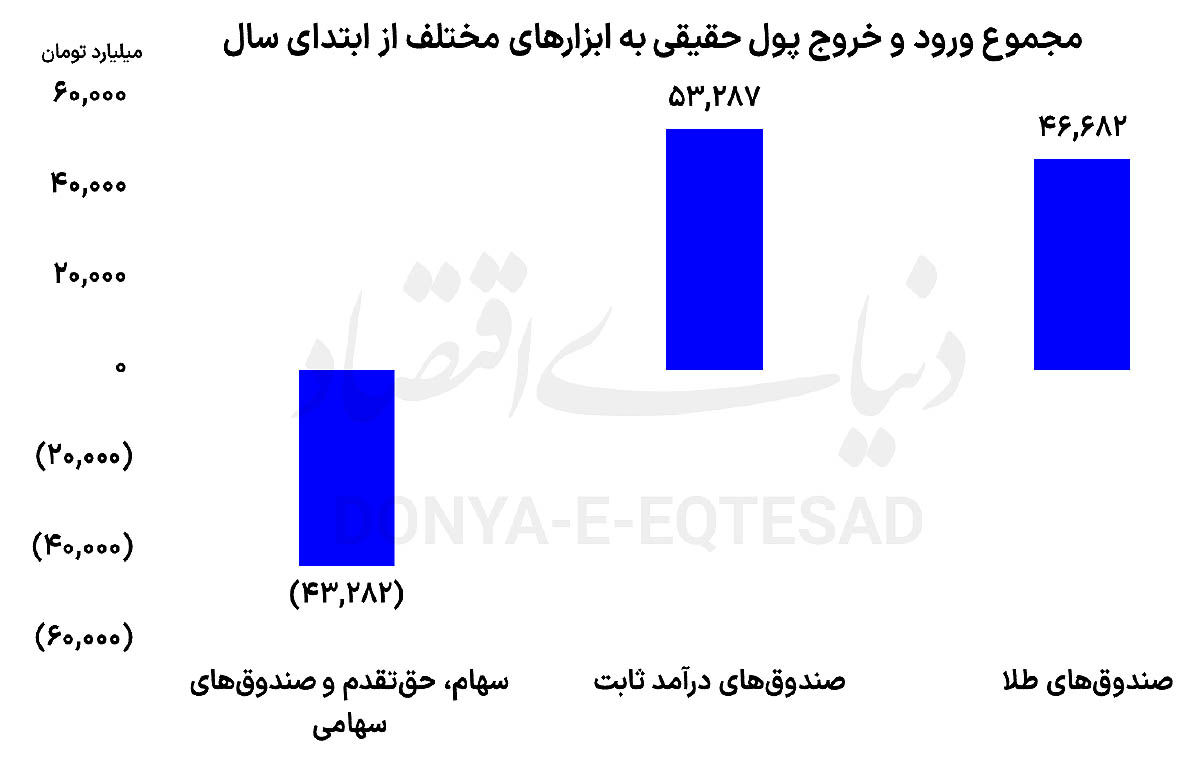

بر اساس دادههای موجود، از ابتدای سال تاکنون حدود 53 هزار و 287میلیارد تومان پول حقیقی وارد صندوقهای درآمد ثابت شده است؛ رقمی که این صندوقها را در صدر ابزارهای جذب سرمایه خرد قرار میدهد. در رتبه دوم نیز صندوقهای طلا قرار دارند که توانستهاند حدود 46هزار و 682میلیارد تومان پول حقیقی را به سمت خود جلب کنند. در نقطه مقابل، بازار سهام با خروج بیش از 43هزار و 282 میلیارد تومان پول حقیقی مواجه بوده است که این موضوع، نشانهای آشکار از تداوم احتیاط سرمایهگذاران در مواجهه با نوسانات بورس است.بازار سهام در مسیر اصلاح پولی

بورس تهران در سال جاری فراز و فرود قابلتوجهی را تجربه کرده است. درحالیکه تا سوم اردیبهشت ماه ورود بیش از 17 همت پول حقیقی به بازار سهام ثبت شده بود؛ در ادامه، ورق برگشت و مسیر خروج سرمایهها آغاز شد. بررسی آمارها نشان میدهد که از سوم اردیبهشت تا پایان شهریورماه، نهتنها کل آن 17همت سرمایه واردشده از بورس خارج شد، بلکه 50همت مازاد دیگر نیز از بازار بیرون رفت. به این ترتیب، مجموع خروج سرمایه حقیقی از بورس در بازه یادشده به 67همت رسید؛ با این حال، در مهرماه نشانههایی از بازگشت نسبی اعتماد در بازار سهام ظاهر شد. طی این ماه حدود 8هزار و 600 میلیارد تومان سرمایه حقیقی وارد بورس شد و از شدت خروج پول کاسته شد. در آبان نیز 5 هزار و 600میلیارد تومان از بازار خارج شد تا بخش اعظم پولهای واردشده به بازار در مهر، در ماه بعدی از بازار خارج شود.

رفتار سینوسی در صندوقهای درآمد ثابت

یکی از نکات قابلتوجه در بررسی جریان پولی امسال، نوسانات رفتاری سرمایهگذاران در صندوقهای درآمد ثابت است. این صندوقها تا پیش از آغاز جنگ تحمیلی 12روزه با ورود 38همت پول حقیقی مواجه بودند و به عنوان پناهگاه امن سرمایهها شناخته میشدند. اما در خلال آن بحران، معاملات این صندوقها به مدت یک هفته متوقف شد و پس از بازگشایی در 31 خردادماه، تنها در سه روز معاملاتی، 26همت سرمایه حقیقی از آنها خارج شد. این واکنش هیجانی باعث شد میزان ورود پول از ابتدای سال به حدود 12همت کاهش یابد. با فروکشکردن هیجانات سیاسی و بازگشت ثبات نسبی به بازارها، سرمایهگذاران بار دیگر به سمت صندوقهای درآمد ثابت بازگشتند. در ادامه معاملات تابستان و پاییز، روند ورود پول به این صندوقها به تدریج احیا شد و کل سرمایه خارجشده در دوره بحران به بازار بازگشت. در نهایت تا پایان آبان، خالص ورود پول حقیقی به صندوقهای درآمد ثابت به حدود 53همت رسید که نشان از اعتماد مجدد سرمایهگذاران به ابزارهای کمریسک دارد.

درخشش صندوقهای طلا در نیمه دوم سال

در نقطه مقابل، صندوقهای طلا در ابتدای سال جاری وضعیت متفاوتی را تجربه کردند. تا دهم خرداد، مجموع خروج پول حقیقی از این صندوقها به بیش از 7همت رسیده بود. دلیل اصلی این رفتار را باید در فضای خوشبینی ناشی از مذاکرات غیرمستقیم ایران و آمریکا جستوجو کرد؛ فضایی که انتظار کاهش نرخ ارز را تقویت کرده و از جذابیت سرمایهگذاری در داراییهای دلاری و طلا کاسته بود. اما از اواسط خردادماه ورق برگشت. با افزایش تنشهای ژئوپلیتیک و رشد مجدد انتظارات تورمی، جریان ورود پول حقیقی به صندوقهای طلا آغاز شد. پس از جنگ تحمیلی 12روزه، این روند شتاب بیشتری گرفت و طی ماههای تابستان و اوایل پاییز، میزان سرمایهگذاری حقیقی در این صندوقها به سرعت افزایش یافت. تا پایان آبان، صندوقهای طلا موفق شدند بیش از 46همت سرمایه حقیقی را جذب کنند که رکوردی بیسابقه برای این ابزار در سال جاری محسوب میشود.

بازتاب تغییر انتظارات در رفتار سرمایهگذاران

مرور دادهها نشان میدهد که جهتگیری پول حقیقی در بازارها، تابعی مستقیم از انتظارات اقتصادی و سیاسی جامعه است. در ابتدای سال، چشمانداز مثبت نسبت به احیای توافقات سیاسی و ثبات ارزی، باعث اقبال به سهام و خروج از طلا شد. اما با تضعیف آن انتظارات و وقوع تنشهای منطقهای، سرمایهها بار دیگر از بورس خارج و به سمت داراییهای کمریسکتر هدایت شدند. رفتار متناقض پول حقیقی در بورس و صندوقهای طلا و درآمد ثابت، بازتابی از دوگانهی ریسکپذیری در برابر اطمینان است؛ در شرایطی که ابهام بر چشمانداز اقتصادی سایه میافکند، سرمایهگذاران ترجیح میدهند بازدهی کمتر اما مطمئنتری را انتخاب کنند. از سوی دیگر، افزایش سهم صندوقها در جذب سرمایه خرد، میتواند نشانهای از بلوغ نسبی بازار سرمایه و حرکت به سمت سرمایهگذاری غیرمستقیم نیز تلقی شود.

پیامدها برای آینده بازار سرمایه

تداوم این روند، چالشها و فرصتهایی را همزمان برای بازار سرمایه ایجاد میکند. از یک سو، خروج نقدینگی از بازار سهام میتواند رشد شاخصها را محدود کند و مانع از شکلگیری روندهای صعودی پایدار شود. از سوی دیگر، افزایش منابع در صندوقهای درآمد ثابت و طلا، عملا به تقویت بخش غیرمستقیم بازار منجر میشود که میتواند به مدیریت بهتر ریسک و افزایش عمق مالی بازار کمک کند. تحلیلگران معتقدند بازگشت پایدار پول حقیقی به بورس منوط به دو عامل کلیدی کاهش نااطمینانیهای سیاسی و ثبات در سیاستهای اقتصادی دولت است.

تا زمانی که این دو مولفه بهبود نیابد، سرمایهگذاران خرد همچنان ترجیح میدهند داراییهای خود را در مسیرهای امنتری همچون صندوقهای درآمد ثابت یا صندوقهای مبتنی بر طلا نگهداری کنند. بنابراین، دادههای موجود نشان میدهد که در سال 1404، بازار سرمایه ایران شاهد دگرگونی در رفتار سرمایهگذاران حقیقی بوده است.

خروج بیش از 43 همت پول از بورس و در مقابل ورود نزدیک به 100 همت سرمایه به صندوقهای درآمد ثابت و طلا، گویای چرخش آشکار در جهتگیری سرمایهها است. این تغییر نه صرفا نشانهای از بیاعتمادی به بورس، بلکه بیانگر افزایش بلوغ سرمایهگذاری در میان فعالان بازار است؛ زیرا سرمایهگذاران در شرایط پرریسک اقتصادی، به جای خروج کامل از بازار سرمایه، مسیر خود را به سمت ابزارهای غیرمستقیم و کمریسک تغییر دادهاند.

همچنین بخوانید ما را در شبکههای اجتماعی دنبال کنید