جدایی قیمت نفت از عوامل بنیادین

تصمیم اوپکپلاس برای افزایش عرضه نفت در شرایطی که بازار جهانی نسبت به مازاد عرضه هشدار میداد، مهمترین خبر این روزهاست. موسسه آکسفورد انرژی در یک بررسی از بنیاد نظری این تصمیم اوپکپلاس پرده برداشته است.

این گزارش نشان داده که بازار نفت امروز بیش از هر زمان دیگری به رفتار معاملهگران مالی و الگوریتمهای معاملاتی وابسته است و مدلهای بنیادین سنتی متکی بر عرضه و تقاضای فیزیکی نفت دیگر توضیحدهنده نوسانات قیمت نیستند. بر همین اساس گفته شده «برخی کشورهای اوپکپلاس با هدف جذب تقاضای مالی و تثبیت بازار، تولید خود را افزایش دادهاند.»

تحلیل سنتی بازار نفت معمولا متاثر از عوامل بنیادین بازار با برآورد عرضه و تقاضای فیزیکی نفت آغاز میشود و عدم تعادل میان آنها برای پیش بینی قیمتها به کار میرود، به عبارت دیگر بیشتر تحلیلهای بازار نفت معمولا با تخمین عرضه و تقاضای نفت فیزیکی آغاز، سپس از عدم تعادل بین عرضه و تقاضا برای محاسبه تغییرات حاصل در موجودیها استفاده میشود که متعاقبا با استفاده از تکنیکهای آماری مختلف، مانند رگرسیون خطی، به تغییرات قیمت مورد انتظار میرسد.

آنچه اغلب مورد تاکید قرار نمیگیرد این است که قیمت نفت مستقیما توسط عوامل بنیادی هدایت نمیشود، زیرا نه کشورهای اوپکپلاس و نه بسیاری از مصرفکنندگان نفت بهطور فعال معاملات آتی نفت را خرید و فروش نمیکنند. در عوض، قیمتها میتوانند در درجه اول، حداقل در کوتاهمدت، توسط رفتار معاملهگران و واکنش آنها نه تنها به اخبار بنیادی، بلکه به عوامل مختلف اقتصاد کلان نیز هدایت شوند.

هنگامی که عوامل بنیادی بازار نفت بهطور کلی متعادل باشند، همانطور که در حال حاضر هستند، سایر عوامل غیربنیادی اهمیت پیدا میکنند. در نتیجه، قیمت نفت نسبت به نحوه واکنش معاملهگران، یا بهطور دقیقتر، الگوریتمهای کامپیوتری آنها، به این محرکهای بنیادی غیرنفتی بسیار حساستر میشود.

بنابراین در عمل، قیمت نفت در کوتاه مدت عمدتا تحت تاثیر رفتار معاملهگران مالی و الگوریتمهای معاملاتی آنها قرار دارد، نه صرفا عوامل بنیادین بازار.

در گزارشی که موسسه آکسفورد انرژی منتشر کرده، توضیح داده شده که چگونه دو الگوریتم غالب با اهداف متضاد، بازار نفت را درگیر یک کشمکش دایمی کردهاند: یکی نفت را به عنوان پوشش تورم و ریسکهای ژئوپلیتیک میخرد و دیگری برای بیمه سبد سرمایهگذاری در برابر رکود جهانی، فروشنده آتی نفت میشود.

این گزارش میگوید، بررسی دلایل ناکارآمدی مدلهای بنیادین در سالهای اخیر نشان میدهد که دادههای عرضه و تقاضای فیزیکی نفت (مثلا موجودی ذخیرهسازیهای تجاری) نسبتا کند تغییر میکنند و نمیتوانند نوسانات شدید قیمت را توضیح دهند. دادههای آمار موید این است که در حالی که ذخیرهسازیهای تجاری (به عنوان شاخص بنیادین بازار) نوسان کمی داشته و همبستگی ضعیفی با قیمت دارند، موقعیتهای مالی مدیران سرمایهگذاری تقریبا همزمان با قیمتها تغییر میکنند.

رابطه منفی میان موجودی ذخیرهسازیهای تجاری و اختلاف قیمت قراردادهای آتی اساس تحلیل بنیادین بازار نفت بوده است. اما دادههای اخیر نشان میدهد حتی این رابطه قوی نیز از اواسط سال 2023 به بعد فروپاشیده و همبستگی میان موجودی ذخیرهسازیهای تجاری و اختلاف قیمت قراردادهای آتی به نزدیک صفر رسیده است. این یعنی حتی قابل اعتمادترین مدلهای بنیادین دیگر برای توضیح قیمت نفت کافی نیستند.

بر اساس این گزارش در حال حاضر مهمترین گروه اثرگذار بر قیمتهای کوتاه مدت مدیران سرمایهگذاری (Managed Money (MM است که شامل سرمایهگذاران استراتژیک و صندوقهای پوشش ریسک میشود.

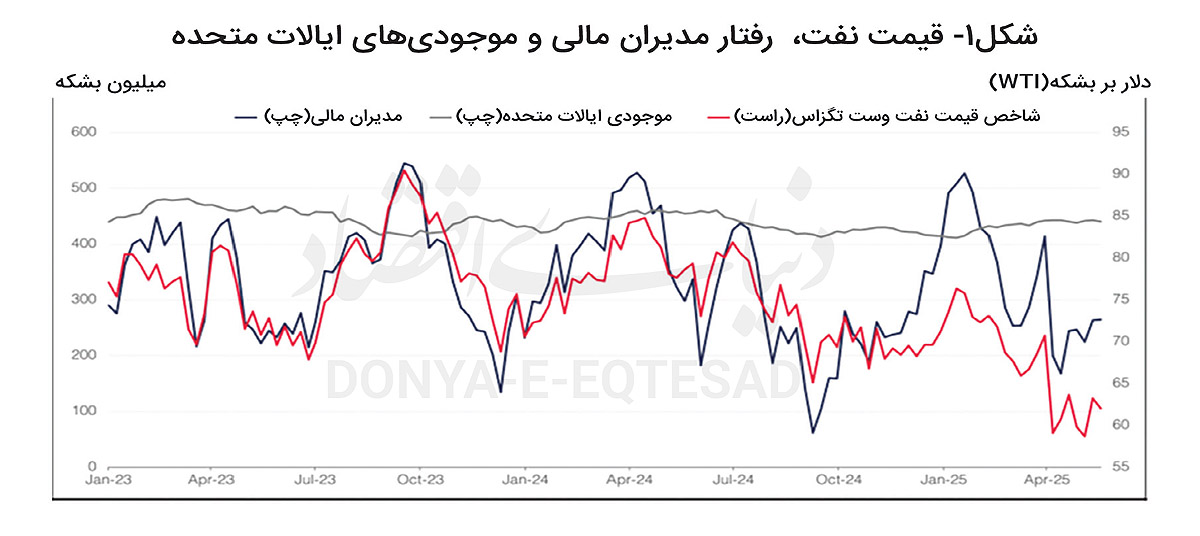

تعیین موقعیتهای فروش و خرید در بازارهای آتی به صورت هفتگی در تالار "تعهدات معاملهگران (Commitment of Traders (COT منتشر میشود و دادههای این تالار تنها تصویری از موقعیت معاملهگران ارائه میدهد، اما نشان میدهد که تغییرات موقعیتهای مدیران سرمایهگذاری با قیمت نفت همبستگی بسیار بالایی دارد. شکل 1 نشان میدهد که موقعیتهای اتخاذ شده توسط دسته معاملهگران MM چقدر به مسیر قیمت نفت در چند سال گذشته شباهت دارد و این امر افزایش نفوذ این معاملهگران را آشکار میکند.

برای نشان دادن بشکههای فیزیکی و مالی در کنار هم، شکل 1 همچنین مسیر موجودیهای ایالات متحده را نشان میدهد که بهطور قابل توجهی کمتر از قیمتها یا موقعیتهای MM بیثبات هستند. این امر، این واقعیت شناخته شده اما نه چندان منتشر شده را تایید میکند که در کوتاهمدت، قیمتهای نفت را نمیتوان صرفا با عوامل بنیادی که به آرامی تغییر میکنند، توضیح داد. در عوض، قیمتها بیشتر تحت تاثیر رفتار معاملهگران هستند که به عوامل بنیادی بازار نفت و سایر عوامل واکنش نشان میدهند.

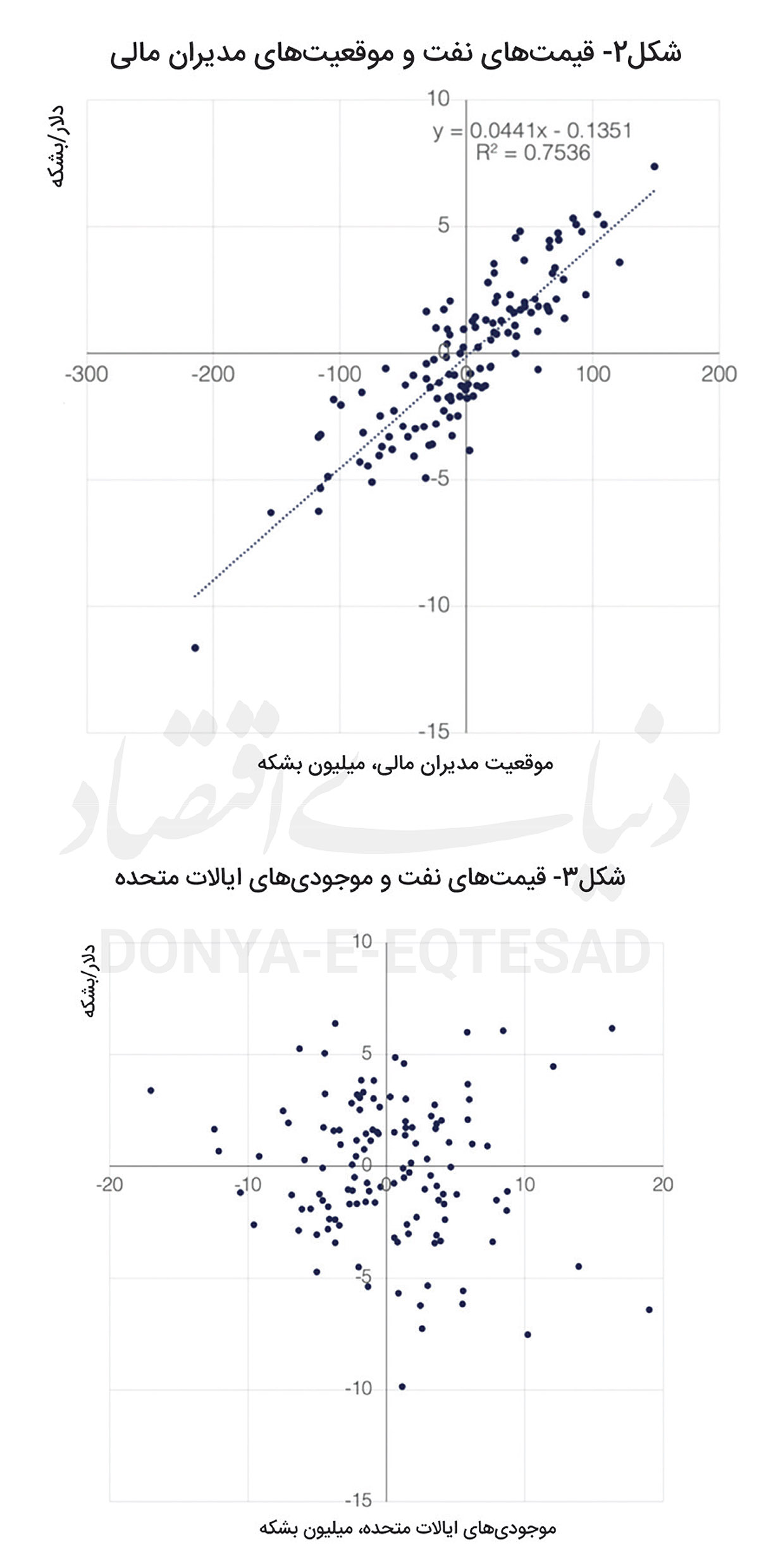

برای مشاهده واضحتر این رابطه، شکل 2 همان دادهها را به شکل یک نمودار پراکندگی برای تغییرات هفتگی قیمتها و موقعیتهای MM ارائه میدهد. این امر، حرکت مشترک بسیار قوی بین این دو را برجسته میکند. شیب این نمودار، یک قاعده سرانگشتی مفید را در اختیار ما قرار میدهد که 100000 قرارداد (100 میلیون بشکه) خرید یا فروش آتی توسط معاملات MM، باعث میشود قیمت نفت بهطور متوسط تقریبا 4 تا 5 دلار در هر بشکه تغییر کند.

طبق این تحلیل معاملهگران بازار به دو دسته سرمایهگذاران کند (Money Slow) شامل صندوقهای بازنشستگی و بیمه که نفت را به عنوان پوشش تورم در سبد سرمایهگذاری خود نگه میدارند و رفتار آنها بر اساس مدلهای «ریسک بازده» و «ریسک تورم» است و معاملهگران سریع (Money Fast) عمدتا صندوقهای الگوریتمی و پوشش ریسک که بر اساس سیگنالهای کوتاهمدت و مدلهای کمی معامله میکنند، تقسیمبندی میشوند.

در الگوریتم سرمایهگذاری مدل اول (پوشش تورم و ریسک ژئوپلیتیک)، نفت بهطور تاریخی بهترین کالای پوششدهنده ریسک تورمی بوده و در دورههای تورمی یا بحرانهای ژئوپلیتیک، تقاضا برای خرید آتی نفت افزایش مییابد. در الگوریتم سرمایهگذاری مدل دوم (پوشش ریسک رکود جهانی)، در شرایط نگرانی از رکود، صندوقهای الگوریتمی و صندوقهای پوشش ریسک اقدام به فروش آتی نفت میکنند تا سبد خود را در برابر سقوط بازارها بیمه کنند. با توجه به وضعیت بازار نفت و وجود نااطمینانیهای اقتصادی و تحولات ژئوپلیتیک، در حال حاضر قیمتها صحنه کشمکش این دو الگوریتم هستند؛ یکی قیمت را بالا میبرد و دیگری پایین میآورد.

میانگین موقعیتهای مدیران سرمایهگذاری به عنوان نماینده سرمایهگذاران «کند» و باقیمانده آن به عنوان معاملهگران «سریع» در نظر گرفته میشود. پس از کرونا، تقاضای ساختاری برای نفت به عنوان پوشش تورم کاهش یافته است؛ زیرا عوامل دیگری (مانند اختلالات زنجیره تامین و تعرفههای آمریکا) تاثیر بیشتری بر تورم گذاشتهاند. نفت در سبد پوشش تورم جای خود را تا حدی به داراییهایی مانند طلا، اوراق قرضه و حتی رمزارزها داده است.

نویسندگان این گزارش معتقدند، با کاهش نقش عوامل بنیادین سنتی بازار و افزایش سهم معاملهگران مالی، پیش بینی رفتار بازار دشوارتر شده و عدم قطعیت در بازار افزایش یافته است. بازار نفت امروز بیش از هر زمان دیگری به رفتار معاملهگران مالی و الگوریتمهای معاملاتی وابسته و کشمکش میان الگوریتمهای پوشش تورم و پوشش رکود، تعیین کننده مسیر کوتاهمدت بازار است.

این وضعیت، سیاستگذاران و فعالان بازار را با چالشهای جدیدی روبه رو کرده است. اگر الگوریتمهای فروشنده غالب شوند، فشار نزولی برقیمتها وارد میشود و بالعکس. در قسمتی از گزارش آمده است: در شرایطی که قیمتها بیشتر به رفتار معاملهگران وابسته است، برخی کشورهای اوپکپلاس با هدف جذب تقاضای مالی و تثبیت بازار، تولید خود را افزایش دادهاند.

بر همین اساس استدلال شده، عدم تعادل در عرضه و تقاضا برای بشکههای مالی و پیشبینی تقاضای بیشتر برای قراردادهای آتی نفت با قیمتهای پایینتر میتواند از تصمیم اخیر برخی از کشورهای اوپکپلاس برای افزایش تولید نفت حمایت کند.