مسکن در «1+2» سناریو

صحنهگردانان بازار مسکن در نیمسال دوم، سه کارگردان - یکی داخلی و مابقی خارجی - است؛ تورم تولید، فرجام آتشبس و آینده تحریمها. بر این اساس، سه سناریو برای قیمت مسکن و نبض سرمایهگذاریهای ساختمانی قابل تحلیل و برآورد است. یک سناریو میتواند «توافق» باشد. سناریوی دوم، «پیچیدهترشدن تحریمها» است که در این صورت، روند کاهشی 5ماه اخیر «قیمت واقعی مسکن» با تغییراتی همراه میشود. سناریوی...

فرید قدیری: بازار املاک شامل معاملات مسکن و تولید ساختمان در ماههای آینده - دستکم تا پایان 1404- از 3 فاکتور تاثیر میپذیرد؛ دو مورد آنها بیرون از این بخش فعال هستند که یکی از آنها اقتصادی و دیگری غیراقتصادی محسوب میشود، فاکتور سوم نیز مرتبط با درون این بازار است که البته سطح اثرگذاری آن بسیار کمتر (حتی ناچیز) از دو کارگردان اولی است. در این مقاله قصد بر آن است با استناد به آخرین وضعیت نبض بخش مسکن و ساختمان و تمرکز به روند ماههای اخیر، به این پرسش پاسخ دهیم که با شرایط پیش رو در حوزههای «آتشبس بعد از جنگ 12 روزه»، «رفتار احتمالی غرب در برابر آینده برجام و تحریم» و همچنین «شرایط اقتصادی کشور و انتظارات عمومی»، سرنوشت قیمت ملک و سرمایهگذاری ساختمانی چگونه خواهد بود.

3 کارگردان در بازار مسکن

بازار مسکن در حال حاضر از سه عامل، جهت میگیرد یا به آنها متناسب با وضعیت که دارند، واکنش نشان خواهد داد. این سه عامل را میتواند «کارگردانان ظاهرا غیر وابسته و مستقل از هم» در زمین بخش مسکن و ساختمان عنوان کرد اما در واقعیت، بین طراحیهای آنها، مستقل از بخش مسکن، تاثیرگذاریهایی وجود دارد.

این سه کارگردان بازار مسکن در نیمسال دوم 1404 شامل «ترکیب ریسکهای غیر اقتصادی و ریسک تنش»، «تورم تولید ساختمان» و «قدرت خرید تقاضای مسکن» است. ظاهر این متغیرها اینگونه است که قدرت خرید ارتباطی به تورم مصالحساختمانی ندارد یا این فاکتور تورمی وابسته به شرایط تولید مصالحساختمانی است و ارتباطی به ریسک غیر اقتصادی ندارد. اما روند 7 سال گذشته مجموع متغیرهای اقتصادی بخش مسکن و ساختمان نشان داده، فراز و فرود ریسکهای اقتصادی و غیراقتصادی، سهم قابلتوجهی در جهتدهی به متغیرهای کلیدی این بخش همچون قیمت و رشد تولید ساختمان بازی کرده است.

سناریوی اول؛ توافق یا تمدید زمان

در حال حاضر مهمترین ریسک غیراقتصادی، سرنوشت تحریمها و نحوه مواجهه غرب با آن است. براساس بندی از برجام که مکانیسم ماشه نام دارد، تا حدود یک ماه آینده، در صورتی که توافقی در این مسیر حاصل نشود، شورای امنیت سازمان ملل درباره «بازگشت تحریمهای پیش از امضای برجام» یا تمدید زمان برای تصمیمگیری در آینده، اعلام نظر خواهد کرد.

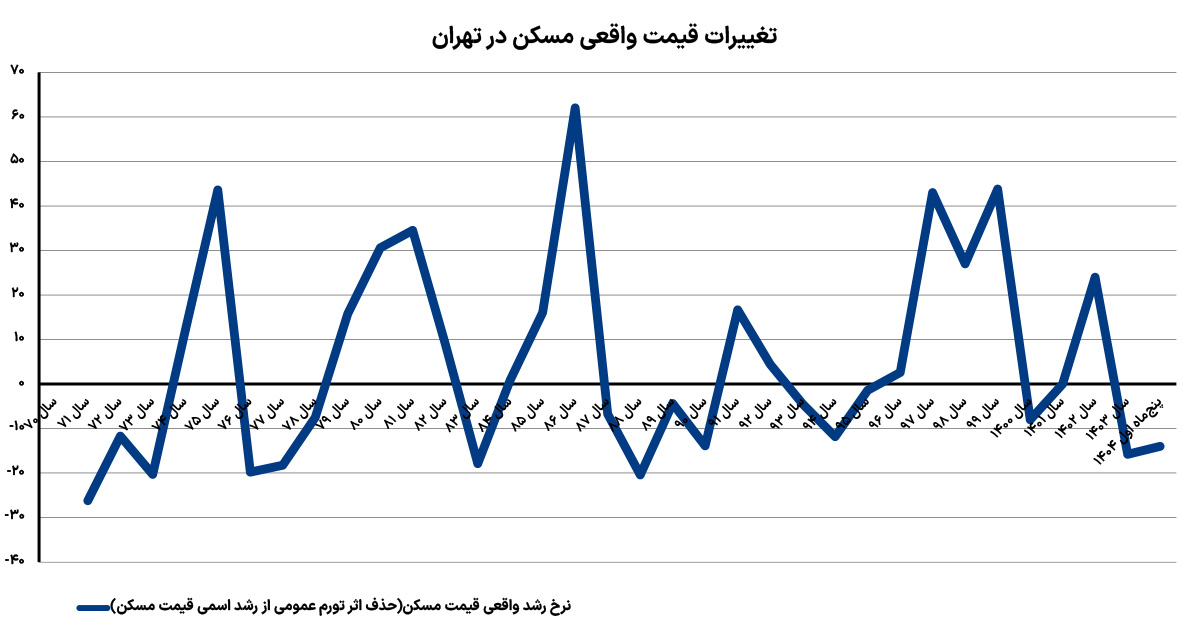

مفهوم ساده این پارامتر به لحاظ اثرگذاری آن است که اگر تحریمها بیشتر شود و شرایط اقتصادی نیز تحتتاثیر قرار بگیرد، بازار مسکن و ساختمان یک نوع واکنش نشان میدهد و اگر طی حدود یک ماه آینده شرایط سیاسی مرتبط با این موضوع به سمت توافق پیش رود، احتمال توافق یا تمدید وجود دارد. سناریوی اول برای چشمانداز بازار مسکن بر اساس احتمال توافق یا تمدید است. در قالب این سناریو، در کوتاهمدت، رکود معاملات مسکن با شدتکمتر از دو ماه گذشته ادامه پیدا میکند، قیمت مسکن به ثبات میرسد به گونهای که احتمال افزایش آن بسیار کم و احتمال کاهش نیز کم خواهد بود. در میانمدت و بلندمدت نیز بخش مسکن و ساختمان در مسیر گذار از رکود تورمی قرار میگیرد. نمونه این سناریو را میتوان در سالهای 94 تا 96 در این بخش، ردیابی و مشاهده کرد. در آن سالها، سرمایهگذاری ساختمانی بیش از 10درصد رشد کرد و تورم مسکن سالانه متوسط 5درصد بود. یعنی، شرایط هم برای سرمایهگذاران ساختمانی و هم برای خریداران مسکن، مناسب بود.

سناریوی دوم؛ پیچیدگی شرایط تحریم

سناریوی دوم در صورتی قابل تصویر است که شرایط ریسک غیر اقتصادی پیچیده شود. در این صورت اگر تحریمها بدون تنش نظامی برقرار باشد، احتمال کاهش نسبی رکود معاملات مسکن وجود دارد که در این صورت روند قیمت مسکن نیز متناسب با همین کمشدن رکود، تحتتاثیر قرار میگیرد. در حوزه تولید ساختمان اما احتمال تداوم رکود بیشتر از کمشدن آن است. در این حالت، چشم متغیرهای مسکن تا حدودی به تغییرات نرخ ارز خواهد بود. اما در همین سناریوی پیچیدهشدن تحریم، چنانچه ریسک تنش نظامی - با توجه به اینکه هنوز در وضعیت آتشبس هستیم و به قول دبیر شورای عالی امنیت ملی، هنوز جنگ تمام نشده است - افزایش یابد، احتمال ادامه رکود هفتههای اخیر مسکن بالا خواهد بود و قیمت واقعی مسکن به احتمال زیاد، کاهش مییابد و نبض تولید نیز متاثر خواهد شد. حالت اول این سناریو، یعنی پیچیدهشدن تحریم بدون افزایش ریسک تنش، در سالهای 97 تا 99 در بخش مسکن و ساختمان تجربه شد. در آن مقطع، تورم مسکن در سطح بالایی ثبت شد و قیمت واقعی مسکن متوسط سالانه 37درصد افزایش یافت. تشکیل سرمایه در بخش مسکن نیز در آن سالها متوسط سالی 7 درصد کاهش یافت.

سناریوی سوم؛ خاتمه جنگ با تعیینتکلیف آتشبس

بخش مسکن و ساختمان در کنار واکنشهای احتمالی که به موضوع «سرنوشت بند اسنپبک یا همان مکانیسم ماشه» در مسیر آینده تحریمها بروز خواهد داد، در ماههای اخیر و همچنین ماههای پیشرو، با ریسک دیگری از نوع غیر اقتصادی با جنس تنش نظامی مواجه است. از 23 خرداد تا 3 تیرماه، بروز جنگ تحمیلی 12 روزه با تجاوز نظامی (حملات هوایی) رژیم صهیونیستی به خاک ایران، بخش مسکن و ساختمان یک مرحله دیگر در رکود فرو رفت. معاملات خرید آپارتمان تقریبا متوقف شد، قیمت مسکن کاهش پیدا کرد و سرمایهگذاری تولیدی نیز همینجور. از روز 3 تیر تاکنون که شرایط «آتشبس» برقرار است، تقریبا شرایط بازار مسکن شبیه همان 12 روز است به این معنا که تحرک محسوس و پایداری در سمت خرید و معاملات مسکن اتفاق نیفتاده و انتظارات سرمایهگذاران ساختمانی نیز به گونهای است که با توجه به سطح بالای تورم تولید و کاهش قیمت مسکن و اثر این دو بر عایدی تولید و در عین حال ریسکهای دیگر، امکان خروج از رکود تولید را ندارند.

با این حال چنانچه تکلیف آتشبس روشن شود و جنگ به شکل قطعی و کامل، خاتمه پیدا کند، شرایط بازار مسکن به وضعیت «قبل از 2 ماه اخیر» و «قبل از یکسال 1403» یا بهتر است در مجموع گفته شود به وضعیت «قبل از شروع سال 1403» برمیگردد. از ابتدای سال 1403 با بروز «ریسک تنش نظامی» تحتتاثیر افزایش سطح جنگ در منطقه با تجاوزگری رژیم صهیونیستی (حمله به کنسولگری ایران در 13 فروردین همان سال)، معادلات بخش مسکن و ساختمان نسبت به دوره 97 تا 1402 تغییر کرد. در آن دوره، ریسک غیراقتصادی از جنس تحریم و تقابل سیاسی غرب با ایران بود که اثر آن، عمدتا به شکل افزایش انتظارات تورمی و اثر پذیری نسبی قیمت مسکن از حرکت قیمت دلار بود. اما در سال 1403، ارتباط معنادار رشد قیمت ارز و رشد قیمت مسکن تقریبا مختل شد؛ چرا که بروز ریسک تنش نظامی، ریسک سرمایهگذاری ملکی را بالا برد و در نتیجه از خریدهای سرمایهای آپارتمان کاست و باعث ثبات یا کاهش قیمت مسکن شد.

در سال 1403، قیمت واقعی مسکن به معنای حذف اثر تورم عمومی از روند رشد قیمت اسمی، 14 درصد کاهش یافت که افت قابلتوجهی در مقایسه با رشد مثبت قابلتوجه قیمت واقعی مسکن در سالهای قبل از آن است. طی 5 ماه اول امسال نیز از آنجا که ریسک تنش نظامی بیشتر شد و به جنگ 12روزه انجامید، قیمت واقعی افت بیشتری نسبت به یکسال قبل از آن تجربه کرد؛ منفی 15.8 درصد.

به این ترتیب، در صورت پایان کامل جنگ و عبور از فاز آتشبس به فاز خاتمه «احتمال حملات دوباره»، احتمالا روند افت قیمت واقعی، متوقف یا خفیف میشود و به نوعی، آن حالتی که طی 2 ماه گذشته در بخش مسکن و ساختمان وجود داشت، کاهش پیدا میکند یا از بین میرود. در این سناریو، چنانچه در موضوع تحریمها نیز توافقی حاصل شود، بخش مسکن به سمت گذار از رکود حرکت میکند و چنانچه این ریسک غیراقتصادی فعال باشد، شرایط رکود تورمی در مسکن و ساختمان با احتمال بالا برقرار خواهد بود.

درباره آینده بخش مسکن و ساختمان و تاثیر تنشها بر بخش مسکن و ساختمان، اخیرا فردین یزدانی مطالعهای انجام داده است. این مطالعه که به سفارش سرمایهگذاری توسگستر تهیه شده، نشان میدهد، کسبوکارها در وضعیت جنگی با نااطمینانی گسترده و افزایش ریسک سرمایهگذاری روبهرو میشوند. بازارها نیز شاهد حرکت سرمایهها به سمت پناهگاههای امن خواهند بود که املاک و مستغلات جزو آن نیست به طوریکه تقاضای موثر برای خرید کالاهای غیرضروری کاهش مییابد. در بخش ساختمان نیز سرمایهگذاری کاهش مییابد.

براساس این مطالعه، طی بهار امسال جواز ساخت در تهران در حد 2000 واحد مسکونی صادر شده است. بررسیهای «دنیایاقتصاد» از ابعاد این آمار در مطالعه مذکور نشان میدهد، این رقم، «کمترین میزان» درخواست سرمایهگذاری ساختمانی در پایتخت در یک فصل، طی همه سالهای اخیر است که رکود بیسابقه تولید ساختمان را تصویر میکند. این تصویر همانی است که در ابتدای مقاله درباره اثر بروز ریسکها بر نبض تولید و سرمایهگذاری ساختمانی عنوان شد. در این مطالعه، حجم معاملات مسکن در تهران طی بهار امسال نیز 4هزار واحد مسکونی اعلام شده است.

بررسیهای «دنیایاقتصاد» از ابعاد این آمار نیز حاکی است، فروش 4 هزار واحد در 3 ماه، حتی از «فروش در یک ماه» در شرایط نرمال بازار مسکن نیز کمتر است و این رکود نیز تقریبا بیسابقه بوده است.