بانک دی غرق در ناترازی / دی جزو 8 بانک اصلاحی فرزین است؟

گروه اقتصادی خبرگزاری دانشجو - مرضیه کوثری: صحبتهای رئیس کل بانک مرکزی درخصوص انحلال 8 بانک کشور، موضوعی بود که به سرعت تیتر یک رسانههای داخلی و خارجی شد. بلای بانکهای ناتراز، سالهاست که به جان اقتصاد کشور افتاده و هیچ اقدامی در راستای اصلاح این موضوع انجام نشده است؛ لذا انحلال، ادغام و یا توقف کار بانکهای کشور، موضوعی است که مطرح کردن آن توسط رئیس کل بانک مرکزی، دور از ذهن و غیرعملی...

گروه اقتصادی خبرگزاری دانشجو - مرضیه کوثری: صحبتهای رئیس کل بانک مرکزی درخصوص انحلال 8 بانک کشور، موضوعی بود که به سرعت تیتر یک رسانههای داخلی و خارجی شد. بلای بانکهای ناتراز، سالهاست که به جان اقتصاد کشور افتاده و هیچ اقدامی در راستای اصلاح این موضوع انجام نشده است؛ لذا انحلال، ادغام و یا توقف کار بانکهای کشور، موضوعی است که مطرح کردن آن توسط رئیس کل بانک مرکزی، دور از ذهن و غیرعملی به نظر میرسید. باوجود انتشار این خبر دو نکته مطرح میشود؛ اول اینکه بانکها با قدرتی که دارند بشدت با این موضوع مخالفت میکنند، تا جایی که حاضرند برخی از حساب و کتابها را تغییر بدهند، از طرف دیگر، افکار عمومی درگیر بازپس گرفتن پول خود از بانک منحل شده میشود.

در این بین و باوجود نکات گفته شده، موسسات اعتباری توسعه، نور و کاسپین در سال جاری به طور کامل منحل شدند، بدون اینکه مشکلی در سپرده سپردهگذاران این موسسات بوجود بیاید. پس از انحلال این موسسات، محمدرضا فرزین رئیس کل بانک مرکزی اعلام کرد که برنامه اصلاح 8 بانک در سال آینده وجود دارد و اگر اصلاح نشوند، به سمت انحلال و ادغام خواهند رفت.

با نگاهی به ترازنامه بانکهای کشور، میتوان از 8 بانکی که مدنظر رئیس بانک مرکزی است، پیش بینی کلی داشت. یکی از این بانکهای ناتراز که هرساله بر میزان ناترازی و زیانده بودن آن اضافه میشود، بانک دی است. این بانک در موضوعات مختلفی حدود تعیین شده توسط آییننامهها را بیشتر از حد مجاز رد کرده است. سرمایه نظارتی، تسهیلات کلان و اشخاص مرتبط، کفایت سرمایه و... چند نمونه از تخلفات این بانک بهشمار میرود.

بانک دی؛ غرقشده در دریای ناترازی

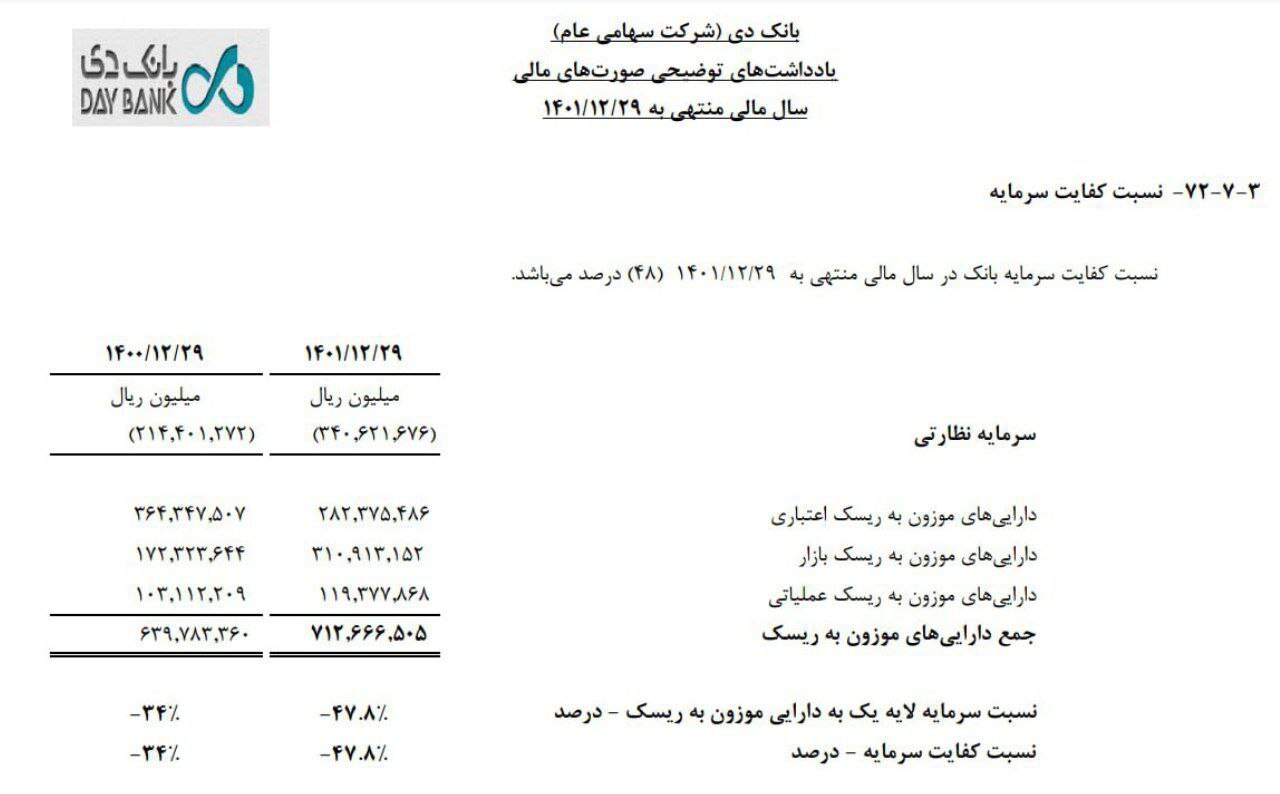

نسبت کفایت سرمایه یکی از نسبتهایی است که سلامت عملکرد هر بانک را محاسبه میکند. در واقع این نسبت برای پوشش دادن ریسکهای بانک است و نباید کمتر از 8 درصد باشد. نسبت کفایت سرمایه بانک دی در سال 1400 و بر اساس صورت مالی حسابرسی شده این بانک، منفی 34 درصد برآورد شده است. این نسبت در سال 1401 نه تنها بهبود نیافته یا حتی روی همان عدد، ثابت نمانده است، بلکه منفیتر شده و به عدد منفی 47.8 درصد کاهش پیدا کرده است.

سرمایه نظارتی این بانک نیز همانطور که در تصویر بالا مشخص است، در سال 1400، حدود منفی 21 هزار میلیارد تومان و در سال 1401 منفی 34 هزار میلیارد تومان بوده است. هدف سرمایه نظارتی، تنظیم حداقل سرمایه مورد نیاز در برابر همه خطرات در یک بانک از قوانین و دستورالعملهای نظارتی است.

درخصوص اهمیت این نوع سرمایه میتوان به این اشاره کرد که میزان مجاز تسهیلات کلان و اشخاص مرتبط بانکها با سرمایه نظارتی سنجیده میشود. برای مثال در آییننامه اشخاص مرتبط، ذکر شده که هر بانک فقط تا 40 درصد سرمایه نظارتی خود میتواند به افراد و شرکتهای وابسته تسهیلات اعطا کند؛ حالا باوجود منفی بودن! سرمایه نظارتی بانک دی در سالهای گذشته، تکلیف چیست؟ بانک دی در سال 1401 بیش از 7.5 هزار میلیارد تومان تسهیلات به اشخاص مرتبط خود داده است. اعطای تسهیلات، باوجود سرمایه منفی یعنی افزایش نقدینگی و درنهایت تورمی که بر جامعه تحمیل میشود.

صورت مالی بانک دی برای سال 1402 اوایل سال آینده منتشر میشود. باید دید باوجود اعداد و ارقام منفی که گریبانگیر این بانک شده، آیا بانک دی برنامه اصلاحی در پیش داشته است که باعث پیشرفتی در مقدارهای مذکور، شده باشد؟

بانک مرکزی در مرداد ماه امسال، اولین اقدام را درخصوص اصلاح بانکها انجام داد. در اولین قدم در این زمینه حق رای 60 درصد از سهام بانک «آینده» را به وزارت اقتصاد واگذار و اعلام کرد که مرحله بعدی نیز ادامه همین برنامه برای دیگر بانکها با شرایط مشابه خواهد بود. باتوجه به این عملکرد و انحلال سه موسسهای که گفته شد، انتظار میرود بانک مرکزی در خصوص بانکهایی با ریسک بسیار بالا و افزایش دهنده نقدینگی در سطح کشور، سریعتر تصمیمگیری کند.