جهش 544 درصدی اعتبارگیری قاعده مند شبکه بانکی در دی ماه 1403

مجموع ارزش اعتبارگیری قاعده مند شبکه بانکی از بانک مرکزی در دی ماه 1403 به بیش از 559 همت رسید که نسبت به اعتبارگیری 86 همتی در مهر 1403 رشد 544 درصدی اعتبارگیری قاعده مند را نشان میدهد.

مجموع ارزش اعتبارگیری قاعده مند شبکه بانکی از بانک مرکزی در دی ماه 1403 به بیش از 559 همت رسید که نسبت به اعتبارگیری 86 همتی در مهر 1403 رشد 544 درصدی اعتبارگیری قاعده مند را نشان میدهد.

به گزارشخبرنگار مهر، در حراج این هفته بانک مرکزی جمهوری اسلامی توسط این بانک جذب 5 همتی پول از شبکه بانکی و مؤسسات اعتباری در قالب اعتبارگیری قاعدهمند صورت گرفت.

بنا بر گزارش منتشر شده توسط بانک مرکزی، با توجه به پیش بینی این بانک از وضعیت نقدینگی در بازار بین بانکی، موضع این بانک در این هفته توافق بازخرید بود. گزارش عملیات اجرایی سیاست پولی بانک مرکزی (منتهی به 17 دی ماه 1403) در قالب عملیات اعتبارگیری قاعدهمند به شرح زیر است:

اعتبارگیری قاعدهمند 7 روز منتهی به 1403/10/24تاریخ

1403/10/18

1403/10/19

1403/10/20

1403/10/21

1403/10/22

1403/10/23

1403/10/24

تعداد بانکها و مؤسسات اعتباری غیربانکی استفادهکننده

9

9

روزهای تعطیلی بازار سرمایه

7

7

9

ارزش اعتبارگیری (هزار میلیارد ریال)

414.1

429.4

390.6

391.1

401.2

ارزش توافق بازخرید سررسید شده (هزار میلیارد ریال)

449.7

414.4

430.3

390.8

391.3

بنا بر جدول بالا، در عملیات اعتبارگیری قاعدهمند 202 هزار و 640 میلیارد تومان اعتبار به شبکه بانکی و مؤسسات اعتباری غیربانکی (ارزش اعتبارگیری یا اعتبار درخواستی این شبکه از 18 تا 24 دی ماه از بانک مرکزی) تزریق و با توجه به مجموع ارزش توافق بازخریدهای سررسید شده از 18 تا 24 دی ماه، 207 هزار و 650 میلیارد تومان از شبکه بانکی و مؤسسات اعتباری غیربانکی جذب شد.

لذا خالص تزریق پول بانک مرکزی در عملیات اعتبارگیری قاعدهمند که حاصل از تفاوت مجموع اعتبار پرداخت شده به شبکه بانکی و مؤسسات اعتباری غیربانکی در این مدت نسبت مجموع ارزش توافق بازخریدهای سررسید شده است به منفی 5,010 میلیارد تومان رسید تا در این بخش از عملیات اجرایی سیاست پولی بانک مرکزی شاهد حدود 5 همت جذب پول از شبکه بانکی و مؤسسات اعتباری غیربانکی توسط بانک مرکزی باشیم.

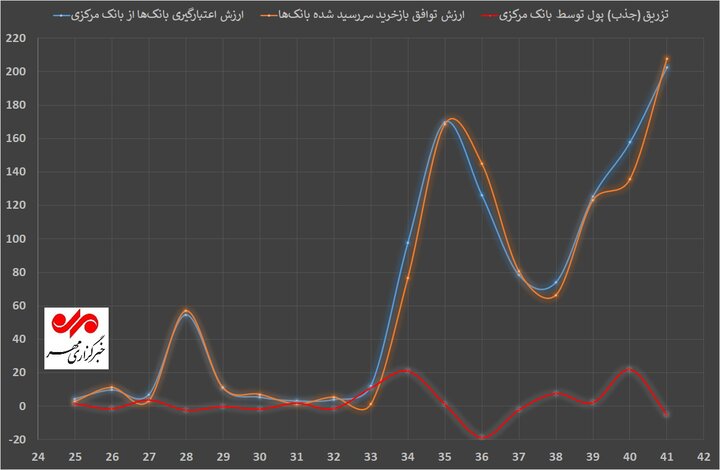

در حراج این هفته بانک مرکزی جمهوری اسلامی در مجموع توسط این بانک 980 میلیارد تومان پول از شبکه بانکی و مؤسسات اعتباری جذب شد که این جذب پول، به واسطه 4,030 میلیارد تومان تزریق در قالب عملیات بازار باز و 5,010 میلیارد تومان جذب در قالب اعتبارگیری قاعدهمند انجام شد. نمودار زیر عملکرد اعتبارگیری قاعدهمند شبکه بانکی را از ابتدای پاییز 1403 (حراج 25 به بعد) نشان میدهد. اعداد به صورت هزار میلیارد تومان گزارش شده است. بدیهی است اعداد منفی به منزله جذب و اعداد مثبت به منزله تزریق پول توسط بانک مرکزی است.

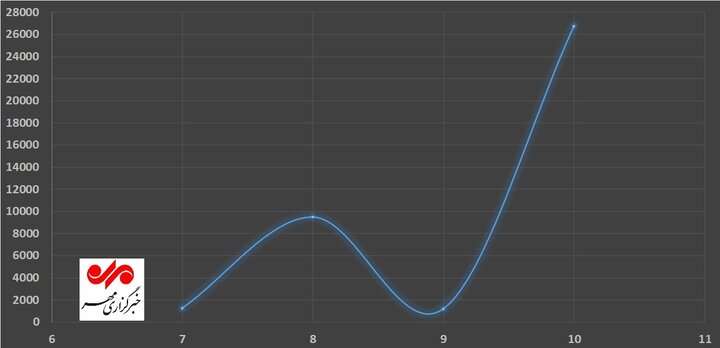

بر همین اساس نمودار زیر عملکرد تزریق پول توسط بانک مرکزی به شبکه بانکی را در قالب اعتبارگیری قاعدهمند طی 4 ماه گذشته و به صورت ماهانه از ابتدای پاییز 1403 نشان میدهد. این نمودار رشد بیش از 2000 درصدی تزریق پول در دی ماه 1403 (26 هزار و 770 میلیارد تومان) نسبت به مهر ماه 1403 (1270 میلیارد تومان) را نشان میدهد.

توضیح ادبیات موضوع

عملیات بازار باز و اعتبارگیری قاعدهمند (اعطای اعتبار به بانکها و مؤسسات اعتباری) دو ابزار سیاست پولی در بانک مرکزی جمهوری اسلامی ایران است که هدف از انجام آن (البته در قبال اخذ وثیقه) مدیریت نقدینگی، کاهش نوسانات نرخ سود بازار و حفظ نرخ سود بازار در نزدیکی نرخ سود هدف است.

«اعتبارگیری قاعدهمند»: اخذ اعتبار یکشبه از اداره عملیات بازار باز توسط مؤسسه در نرخ سود سقف است و اداره معاملات ریالی در ساعت 12:00 روز سررسید اعتبارگیری قاعدهمند، نسبت به تسویه اصل و فرع اعتبار دریافت شده از حساب جاری مؤسسه نزد بانک مرکزی اقدام مینماید.

حداکثر دفعات استفاده بانک از اعتبارگیری قاعدهمند در هرسال، به تعداد 75 روز کاری میباشد. متناسب با آخرین آمار در دسترس در خصوص سرفصل سرمایه پرداخت شده در خلاصه دفتر کل، حداکثر مبلغ استفاده بانک / مؤسسه اعتباری غیربانکی از اعتبارگیری قاعدهمند معادل 30 درصد سرمایه پرداخت شده آن بانک / مؤسسه اعتباری غیربانکی است.

بانکها و مؤسسات اعتباری غیربانکی میتوانند در روزهای شنبه تا چهارشنبه از اعتبارگیری قاعدهمند (دریافت اعتبار با وثیقه از بانک مرکزی در قالب توافق بازخرید با نرخ سقف دالان نرخ سود (24 درصد) و مطابق با ضوابط تعیین شده) مشروط به در اختیار داشتن اوراق مالی اسلامی استفاده کنند.

ریپو یا قرارداد بازخرید چیست؟

قرارداد بازخرید یا ریپو (Repurchase Agreement) یک قرارداد مالی است که در آن فروشنده موافقت میکند تا اوراق بهاداری را به خریدار فروخته و متعهد میشود که این اوراق را در تاریخ و قیمت مشخصی (کمی بالاتر از قیمت فروش) در آینده مجدداً خریداری کند. هدف از قراردادهای Repo تأمین مالی کوتاه مدت بانکها بوده و بانکها میتوانند با نرخ بهره مناسب، نقدینگی مورد نیاز خود را از طریق بانک مرکزی تأمین کنند.