ذخایر طلای دولتها

همزمان با افزایش قیمت جهانی طلا در سالهای اخیر بانکهای مرکزی در سطح جهان، بهطور مداوم ذخایر طلایی خود را افزایش دادهاند. بررسیها نشان میدهد، در ایران بازار طلا در میان بازارهای دارایی از فروردین سال1400 تا میانه سال1404 بیشترین بازدهی را کسب کرده است. در این میان بانک مرکزی ایران نیز سیاست افزایش ذخایر طلا را در پیش گرفته و ذخایر خود را در سال1403 حدود 37درصد افزایش داده است....

معاون توسعه مدیریت و منابع بانک مرکزی مزیتهای سیاست افزایش ذخایر طلا را تشریح کرد. به گفته این مقام، بانک مرکزی از دو سال پیش، با اتخاذ سیاست هدفمند افزایش ذخایر طلا، به افزایش خرید این فلز گرانبها رو آورده است. «تقویت ثبات مالی و ارزی»، «تنوع بخشی به داراییهای ذخیرهای»، «تقویت قابلیت سیاستگذاری مستقل»، «مصونیت در برابر شوکهای خارجی»، «افزایش اعتماد سرمایهگذاران بازارهای داخلی» و «فراهم شدن زیرساخت برای توسعه ابزارهای مالی نوین»، شش مزیت اعلام شده برای سیاست افزایش ذخایر طلای بانک مرکزی است. در حال حاضر ذخایر بانک مرکزی ایران در راستای این برنامه، افزایش یافته است. پیش از این رئیس کل بانک مرکزی از افزایش 37 درصدی ذخایر طلا بانک مرکزی طی سال 1403 خبر داده بود. در حال حاضر اخبار دقیقی از میزان ذخایر طلای ایران در دسترس نیست، با این حال بر اساس برخی گزارشها ذخایر طلای بانک مرکزی ایران بیش از 300 تن برآورد شده است.

از کنترل تورم تا افزایش خرید طلا

معضل تورم یکی از اساسیترین موضوعات مورد بررسی در اقتصاد ایران است. اقتصاد ایران دهههاست با تورم مزمن درگیر است و شهریور ماه شصت و یکمین ماه متوالی بود که تورم نقطه به نقطه بیش از 30 درصد ثبت شد. عوامل اصلی ایجاد روند تورم در اقتصاد ایران به عوامل کوتاهمدت و بلندمدت طبقهبندی میشود. به عقیده کارشناسان، اصلیترین عامل افزایش تورم درکوتاهمدت نوسانات نرخ ارز و مهمترین عامل بلندمدت آن، تامین پولی کسری بودجه دولت است. بانک مرکزی به عنوان اصلیترین متولی کنترل نرخ تورم، همواره در تلاش است اقدامات و سیاستگذاریهای خود را در جهت تقویت ثبات مالی و ارزی کشور و افزایش اثربخشی سیاستگذاریهای پولی تنظیم کند. با در نظر گرفتن این تصویر جامع از اقتصاد ایران، در کنار تحریمهای بینالمللی و نوسانات درآمدهای ارزی، یکی از راهکارهای تقویت توان بانک مرکزی در مقابله با ریسکهای احتمالی، افزایش ذخایر طلا است.

طبق گفته مقامات بانک مرکزی، این نهاد سیاستگذار و تنظیم گر دو سالی است که سیاست افزایش ذخایر طلا را در پیش گرفته است. بررسیها نشان میدهد، طی این مدت بسیاری از بانکهای مرکزی در مسیر افزایش ذخایر طلا حرکت کردهاند. به طوری که طی سه سال اخیر، بانکهای مرکزی هر سال 1000 تن طلا به داراییهای خود افزودهاند که به طور قابلتوجهی بالاتر از میانگین سالانه 400 تا 500 تن در دهه گذشته است. افزایش ریسکهای ژئوپلتیک، مهمترین دلیل شتاب گرفتن روند انباشت طلا توسط بانکهای مرکزی طی سالهای اخیر، شناخته میشود. آخرین آمار ها، نشان میدهد آمریکا با بیش از 8000 تن طلا، بیشترین ذخایر طلا را در میان بانک های مرکزی جهان دارد. کشور های آلمان، روسیه و چین به ترتیب در رتبه های بعدی دارندگان بیشترین ذخایر طلا هستند.

ذخایر طلای بانک مرکزی افزایش یافت

روز گذشته، معاون توسعه مدیریت و منابع بانک مرکزی، مزیتهای سیاست افزایش ذخایر طلا برای اقتصاد ایران را تشریح کرد. به گفته یکتا اشرفی، معاون توسعه مدیریت و منابع بانک مرکزی، سیاست افزایش ذخایر طلا در راستای همسویی با کشورهای پیشرو و استانداردهای بینالمللی مدیریت ذخایر طلا و ارز صورت گرفته است. بر اساس اظهارات معاون توسعه مدیریت و منابع بانک مرکزی، این تصمیم در چارچوب اصول مدیریت ریسکهای مالی و حفظ قدرت خرید پول ملی اتخاذ شده است. به گفته او پیگیری سیاست افزایش ذخایر طلا توسط بانک مرکزی، علاوه بر تقویت پشتوانه پول ملی، شش مزیت برای اقتصاد ایران به ارمغان میآورد. یکی از اهداف اصلی این سیاست، «تقویت ثبات مالی و ارزی» کشور است. بر اساس مبانی نظری پولی، طلا به عنوان یک دارایی امن (Safe Haven)، نقشی تثبیتکننده در برابر نوسانات ارزی و تورم ایفا میکند.

به گفته یکتا اشرفی، افزایش این ذخایر، توان بانک مرکزی را برای مدیریت نقدینگی، کنترل شوکهای ارزی و کاهش ریسکهای سیستمیک به طور قابلتوجهی ارتقا میدهد. «تنوع بخشی به داراییهای ذخیرهای» مزیت دیگر افزایش ذخایر طلای بانک مرکزی است. معاون بانک مرکزی با اشاره به شواهد بینالمللی تاکید کرد که کشورهایی با سبد ذخایر متنوع (شامل ترکیبی از ارزهای معتبر و طلا)، در مواجهه با بحرانهای مالی آسیبپذیری کمتری دارند و از انعطافپذیری بالاتری در سیاستهای پولی خود برخوردار هستند. این اقدام، ریسک ناشی از تمرکز بر یک یا چند دارایی خاص را کاهش میدهد. «تقویت قابلیت سیاستگذاری مستقل» سومین مزیت این اقدام راهبردی است.

به گفته اشرفی، ذخایر طلا به عنوان یک دارایی بدون ریسک (Risk-Free Asset)، وابستگی به جریانهای نقدینگی خارجی را کاهش داده و به بانک مرکزی امکان میدهد تا سیاستهای پولی مستقلتری را اتخاذ نماید. این امر بانک مرکزی را در مدیریت شوکهای اقتصادی توانمندتر میسازد. چهارمین دستاورد کلیدی، از افزایش ذخایر طلایی بانک مرکزی، «مصونیت در برابر شوکهای خارجی» است. در شرایطی مانند تحریمها و نوسانات شدید بازارهای جهانی، اهمیت داشتن یک پشتوانه ملموس و غیرقابل مصادره مانند طلا، دوچندان میشود.

این ذخایر، تابآوری اقتصاد ملی را در برابر فشارهای بیرونی و شوکهای غیرمنتظره افزایش میدهد. «افزایش اعتماد سرمایهگذاران بازارهای داخلی» پنجمین مزیت این سیاست است. شواهد تجربی نشان میدهد که اقدام بانک مرکزی برای افزایش ذخایر طلا، سیگنالی مبنی بر مدیریت هوشمندانه و پایدار منابع ملی به بازارها ارسال میکند.

معاون بانک مرکزی معتقد است، افزایش ذخایر طلای بانک مرکزی به عنوان یک سیگنال مثبت، به نوبه خود میتواند سهم قابلتوجهی بر تقویت اعتماد فعالان اقتصادی و سرمایهگذاران در بازارهای داخلی داشته باشد. در نهایت، «فراهم شدن زیرساخت برای توسعه ابزارهای مالی نوین» به عنوان ششمین مزیت مطرح شد. افزایش ذخایر طلای بانک مرکزی، زیرساخت و پشتوانه لازم را برای طراحی و توسعه ابزارهای جدیدی مانند اوراق مبتنی بر طلا و همچنین توسعه توکنسازی داراییهای مالی (Tokenization) فراهم میآورد که این امر با استانداردهای نوین مالی بینالمللی همخوانی دارد.

معاون توسعه مدیریت و منابع بانک مرکزی در پایان تاکید کرد که سیاست افزایش ذخایر طلا طی دو سال گذشته، تصمیمی راهبردی مبتنی بر مبانی نظری اقتصادی و شواهد بینالمللی بوده است. این اقدام با هدف نهایی تقویت استقلال مالی و ثبات اقتصادی کشور صورت گرفته است. ایجاد این پشتوانه پایدار، ظرفیت مانور بانک مرکزی را در مواجهه با بحرانهای اقتصادی و نوسانات بازارهای جهانی به طور موثری افزایش داده و امکان اعمال کارآمدتر ابزارهای سیاستگذاری پولی را فراهم میسازد.

کدام بازارها در نیمدهه بیشترین افزایش را در شاخصهای قیمتی تجربه کردهاند؟

رالی بازارها و تورم

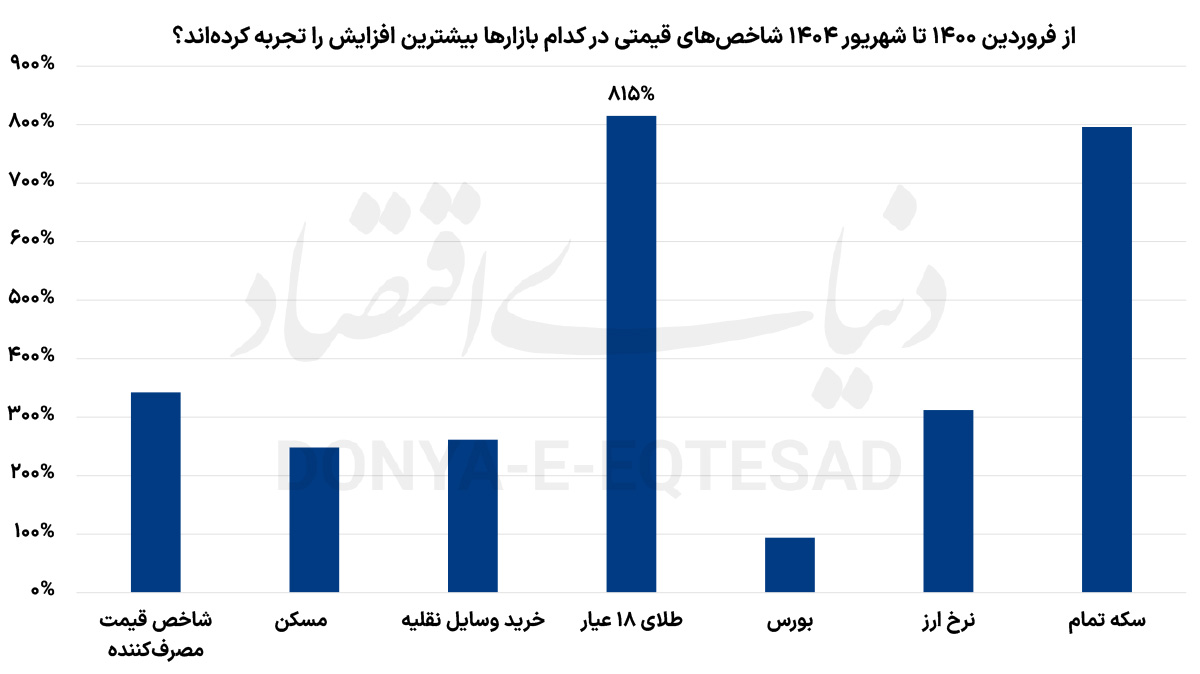

دنیای اقتصاد: در بازه زمانی فروردین1400 تا شهریور1404، اقتصاد ایران دوران خاصی را از منظر رشد قیمت داراییها و نرخ تورم پشت سر گذاشته است. بررسی دادههای مربوط به شاخصهای قیمتی بازارهای مختلف نشان میدهد که در این چهار سال، تورم مزمن، نااطمینانی سیاسی و اقتصادی و تغییرات سیاستهای ارزی و پولی تاثیر مستقیم و قابلتوجهی بر ارزش داراییها گذاشتهاند. بررسیها نشان میدهد «طلای 18عیار» و پس از آن «سکه تمام»، بیشترین رشد اسمی را تجربه کردهاند؛ درحالیکه سایر بازارها مانند مسکن، ارز، بورس و صندوقهای درآمد ثابت فاصله معناداری با این دو بازار دارند.

در شرایطی که بازدهی داراییها در قیاس با تورم کل بالاتر بوده است، انگیزه فعالان اقتصادی برای فعالیت در بازارهای دارایی گسترش مییابد و انگیزهها برای شرکت در فعالیتهای تولیدی، بهخصوص فعالیتهایی که در طولانیمدت بازده خود را نمایان میکنند با کاهش روبهرو میشود.

نگاهی به آمارها

بر اساس دادهها، شاخص قیمت مصرفکننده مرکز آمار بازده فروردین ماه 1400 تا شهریور 1404 حدود 342درصد افزایش یافته است. به عبارت دیگر، قدرت خرید خانوارها در این چهار سال تقریبا یکچهارم شده و تورم به طور میانگین سالانه بالای 40 درصد بوده است. در چنین شرایطی، عملکرد داراییها باید با این نرخ تورم مقایسه شود تا مشخص شود کدام دارایی توانسته ارزش واقعی خود را حفظ کند یا حتی بازدهی واقعی مثبت ارائه دهد. در میان بازارهای مورد بررسی، طلای 18عیار با رشد خیرهکننده 815درصدی در صدر قرار گرفته است. پس از آن سکه تمام با 796درصد افزایش دومین بازار پربازده بوده است. در مقابل، داراییهایی مانند صندوقهای درآمد ثابت با بازده 185درصد، بورس با بازده 94درصد و حتی مسکن با افزایش قیمت 248درصدی رشدهایی کمتر از تورم عمومی داشتهاند؛ بنابراین بازدهی واقعی منفی را تجربه کردهاند.

دادهها نشان میدهند که اکثر بازارهای دارایی در این دوره نتوانستهاند با سرعت افزایش سطح عمومی قیمتها هماهنگ شوند. به بیان دیگر، اکثر بازارها در مقابل تورم عقب ماندهاند. تنها بازار طلا (اعم از سکه و طلای خام) و بازار برخی ارزهای دیجیتال همچون بیتکوین توانسته از تورم پیشی بگیرند و بازدهی واقعی مثبت ایجاد کنند. با توجه به اینکه صرافیهای مختلف، نرخهای مختلفی را به عنوان قیمت ریالی بیتکوین ارائه میکنند، در نمودار مربوط به این گزارش، نرخ بازدهی مشخصی برای بیتکوین نمایش داده نشده است؛ اما این دارایی، در صرافیهای مختلف، عمدتا بازدهی مابین 700 تا 900درصد ثبت کردهاند. این وضعیت از یکسو نشاندهنده ضعف بازارهایی مانند بورس و بخش مسکن در جذب نقدینگی است و از سوی دیگر نشان میدهد که تمایل سرمایهگذاران به سمت داراییهای نقدشونده و محافظ ارزش مانند طلا افزایش یافته است.

علت اختلاف بازدهیها در بازار

اما چرا چنین تفاوتی در عملکرد داراییها رخ داده است؟ در سالهای اخیر، نااطمینانیهای سیاسی داخلی و خارجی از جمله تداوم تحریمها، بیثباتی در فضای بینالمللی و شرایط متغیر در بازار نفت بر ریسکهای سیستماتیک اقتصاد افزودهاند. در چنین محیطی، سرمایهگذاران معمولا به سمت داراییهایی حرکت میکنند که هم از تورم مصون باشند و هم در صورت بروز شوکهای سیاسی یا ارزی، بتوانند ارزش خود را حفظ کنند. بر همین اساس، این روند حرکتی بهوضوح یک سیگنال قوی به بازارها میدهد: جریان سرمایه در شرایط نااطمینانی تمایل دارد به سمت داراییهای فیزیکی و قابل لمس برود، نه داراییهای مالی وابسته به عملکرد دولت یا بنگاهها. در اقتصادهایی که تورم مزمن دارند، داراییهایی مانند طلا، ارز و زمین معمولا بهعنوان پناهگاههای امن شناخته میشوند.

دادهها نیز این فرض را تایید میکند. درحالیکه شاخص قیمت مصرفکننده طی چهار سال حدود 3.4برابر شده، قیمت طلا بیش از 800درصد رشد کرده است. این نشان میدهد که تقاضا برای طلا به شدت افزایش یافته و این فلز گرانبها بار دیگر نقش سنتی خود بهعنوان «پناهگاه در برابر تورم و نااطمینانی» را ایفا کرده است. اما رشد طلا صرفا ناشی از شرایط داخلی نبوده است. طلا بهصورت خاص از نااطمینانیهای جهانی نیز اثر میپذیرد.

در سطح بینالمللی، از سال2020 به بعد، تحولات ژئوپلیتیک نظیر جنگ روسیه و اوکراین، تنشهای چین و تایوان، نوسانات سیاستهای تعرفهای آمریکا و رشد بدهی دولتها در سراسر جهان، موجب شده سرمایهگذاران جهانی نیز به سمت طلا روی بیاورند. افزایش قیمت جهانی طلا در بازارهای بینالمللی، خود عاملی برای رشد قیمت داخلی آن در ایران بوده است. علاوه بر آن، محدودیت در عرضه ارز و رشد نرخ دلار در بازار آزاد نیز بهصورت دوگانه قیمت طلا را تقویت کرده است. به بیان دیگر، طلا در ایران نه تنها تابعی از قیمت جهانی، بلکه انعکاسی از نرخ ارز و انتظارات تورمی داخلی نیز هست.

در نتیجه این ترکیب عوامل، طلا توانسته است نسبت به تمام بازارهای دیگر سودآوری بیشتری را بهدست آورد. اما این سوال مهم مطرح میشود که آیا با توجه به رشد قابلتوجه طلا، هنوز هم میتوان آن را بهترین گزینه سرمایهگذاری دانست؟ پاسخ به این سوال چندوجهی است. از یکسو، بخشی از کارشناسان اقتصادی معتقدند که بخش عمدهای از رشد طلا در سالهای گذشته ناشی از جهش نرخ ارز بوده و از این پس احتمال تداوم رشد با همان شدت کمتر است. از سوی دیگر، با وجود نااطمینانیهای جهانی و ساختار شکننده اقتصاد ایران، هنوز هم زمینه برای رشد بیشتر وجود دارد.

چشمانداز آینده بازارها

برخی تحلیلگران بر این باورند که پس از جهشهای سنگین طلا و سکه، سرمایهها ممکن است به تدریج به سمت بازارهایی مانند مسکن و بورس حرکت کنند. این گروه استدلال میکنند که بازار مسکن در مقایسه با تورم عمومی هنوز بهصورت کامل رشد نکرده و در صورت افزایش تقاضای سرمایهای، میتواند بازدهی بالاتری ارائه دهد. از سوی دیگر، با اصلاح شاخصهای بنیادی در بورس و احتمال رشد سودآوری شرکتهای صادراتمحور، این بازار نیز ممکن است در میانمدت عملکرد بهتری نشان دهد. در واقع، این دیدگاه بر پایه چرخههای تاریخی اقتصاد ایران استوار است که معمولا پس از هر موج تورمی، سرمایه از داراییهای نقدی و طلا به سمت داراییهای مولد حرکت میکند.

با این حال، گروه دیگری از اقتصاددانان نظر متفاوتی دارند. عدهای از کارشناسان میگویند تا زمانی که دونالد ترامپ یا جریانهای سیاسی مشابه او در صحنه سیاست جهانی حضور دارند و رویکرد مبتنی بر عدم اطمینان و فشار اقتصادی ادامه دارد، طلا همچنان ظرفیت رشد خواهد داشت. از نگاه آنان، حضور بازیگران سیاسی پیشبینیناپذیر در عرصه جهانی موجب تشدید نوسانات در بازارهای مالی بینالمللی و افزایش تقاضا برای داراییهای امن مانند طلا میشود. این موضوع بهویژه در زمانی اهمیت مییابد که کشورهای بزرگ صنعتی مانند ایالات متحده و چین در مسیر رقابت اقتصادی و تجاری قرار گرفتهاند و فضای جهانی پرریسکتر شده است. در نتیجه، حتی اگر در داخل ایران شرایط نسبتا باثباتتر شود، موج جهانی افزایش قیمت طلا میتواند همچنان بازار داخلی را تحت تاثیر قرار دهد.

علاوه بر جنبههای سیاسی، ساختار مالی جهانی نیز به نفع تداوم رشد قیمت طلا عمل میکند. اکونومیست به تازگی در گزارشی اشاره کرده است که بسیاری از کشورها با سطح بالای بدهی دولتی و کسری بودجه مزمن مواجهند. در سالهای اخیر، اقتصادهای پیشرفته جهان با بدهیهای بیسابقه و کسری بودجههای سنگین روبهرو شدهاند؛ وضعیتی که خطر بازگشت تورم را به شدت افزایش داده است. بدهی عمومی در کشورهای ثروتمند اکنون به حدود 110درصد تولید ناخالص داخلی رسیده؛ سطحی که از زمان جنگهای ناپلئونی بیسابقه بوده است. درحالیکه دولتها در گذشته با سیاستهای سختگیرانه مالی این بدهیها را مهار میکردند، امروز تمایل چندانی برای انضباط بودجهای وجود ندارد. افزایش هزینههای دفاعی، فشار جمعیتی ناشی از سالمندان و بالا بودن هزینه بهره بدهیها کنترل مالی را تقریبا ناممکن کرده است. در عین حال، افزایش مالیات نیز در اروپا بهدلیل سطح بالای مالیاتها و در آمریکا بهدلیل هزینه سیاسی آن، گزینهای غیرعملی تلقی میشود.

در این شرایط، برخی امید خود را به رشد بهرهوری ناشی از فناوریهایی مانند هوش مصنوعی بستهاند؛ اما چنین امیدی بیش از حد خوشبینانه است. حتی اگر بهرهوری افزایش یابد، هزینههای رفاهی و سرمایهگذاری در فناوری، فشار مضاعفی بر بودجه دولتها وارد میکند. در نتیجه، محتملترین راه فرار دولتها از بحران بدهی، استفاده از تورم و سرکوب مالی است؛ همان روشی که پس از جنگ جهانی دوم برای کاهش ارزش واقعی بدهیها بهکار رفت. از سوی دیگر، تضعیف استقلال بانکهای مرکزی توسط سیاستمداران پوپولیست، خطر تشدید تورم را افزایش میدهد. با توجه به افزایش احتمال تشدید تورم در سالهای آینده، به نظر میرسد چشمانداز جهانی برای طلا نیز، تاحدود زیادی افزایشی باشد.