سوداگری در روز روشن / جلوی بنگاهداری بانکها را بگیرید؛ این دستورِ فراموش شده رهبر انقلاب

گروه اقتصادی خبرگزاری دانشجو - علیرضا بابایی؛ در پشت بام خانه ایستادهایم. نمای کلی شهر مشخص است. برجهای تجاری رفاهیِ به ظاهر زیبایی که شهر را به تصرف در آورده. برج جهان کودک، ایران مال، مجتمع تجاریی زرافشان، برج جام و ایوانک؛ اینها مجتمعهایی هستند که میلیاردها تومان برای ساخت آنها هزینه شده است که از گوشه کنار شهر خودنمایی میکنند. مالک این پروژههای عظیم و پر هزینه چه بنگاههایی...

گروه اقتصادی خبرگزاری دانشجو - علیرضا بابایی؛ در پشت بام خانه ایستادهایم. نمای کلی شهر مشخص است. برجهای تجاری رفاهیِ به ظاهر زیبایی که شهر را به تصرف در آورده. برج جهان کودک، ایران مال، مجتمع تجاریی زرافشان، برج جام و ایوانک؛ اینها مجتمعهایی هستند که میلیاردها تومان برای ساخت آنها هزینه شده است که از گوشه کنار شهر خودنمایی میکنند. مالک این پروژههای عظیم و پر هزینه چه بنگاههایی هستند؟

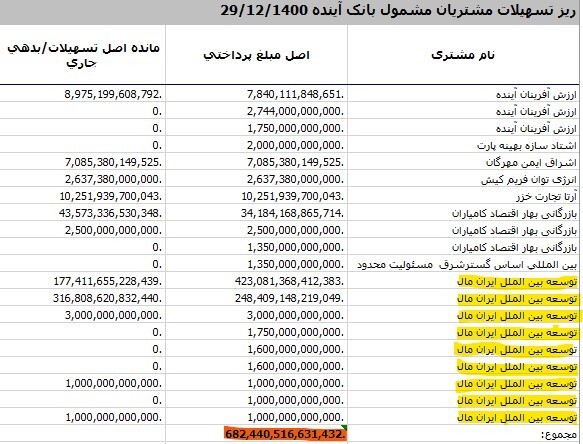

رد پای بانکها در عظیم سازیهای تهران ایرانمال! بزرگترین مال خاورمیانه، بر اساس آمار جهانی پنجمین مرکز خرید بزرگ در جهان است. بر اساس آمار ارائه شده توسط بانک مرکزی در 29 اسفند ماه سال 1400 گروه توسعه بین الملل ایران مال که جز شرکتهای ذینفع واحد بانک آینده به حساب میآید؛ مبلغ 68 هزار میلیارد تومان از بانک برای ساخت پروژه ایران مال تسهیلات کلان دریافت کرده است. آیا میدانید این وام چه حجمی از اقتصاد پولی کشور را شامل میشود؟ وام داده شده معادل 7 برابر بودجه عمرانی شهر تهران در سال 1397 است.

اما بانک آینده پس از ساخت ایرانمال کنارهگیری نکرده است و برج جهان کودک در محله ونک را با 1500 متر مربع زیر بنا در 35 طبقه همچنان در دست ساخت دارد. برج ظفر متعلق به بانک اقتصاد نوین با 34 هزار مترمربع زیر بنا و 24 طبقه در حال اتمام ساخت است. نکته قابل توجه این است که این برج واقع در خیابان ظفر در خیابانی به عرض 8 متر ساخته شده است و سوال اینجاست که چگونه مجوز ساخت چنین برجی با این عظمت در خیابانی با عرض کم داده شده؟ برج جام واقع در خیابان شریعتی با مساحت 64 هزار مترمربع؛ متعلق به بانک ملت است. طبق آنچه که در سایت بانک نوشته شده است به اجبار بانک مرکزی در سال 97 به دلیل فروش بنگاهها واگذار شده است.

بانکها تفننی برج میسازند یا عملا به بنگاه برج سازی تبدیل شده اند؟ در رقابت عظیم سازی بانکها، بانک گردشگری هم گوشهای ننشسته بلکه جز اصلیترین رقابت کنندگان قرار دارد. بانک گردشگری از فعالین مال سازی در کشور است. پروژه میکامال کیش، نگین افق نیایش و سرزمین ایرانیان در استان مرکزی با وسعت 1400 هکتار معادل مناطق 19، 18 و 20 تهران است که تعلق به این بانک دارد. شرکت پرستیژلند یکی از گروههای ذینفع بانک گردشگری به حساب میآید. این شرکت در حال ساخت پروژه فدک مال با 137 هزار مترمربع است. همچنین پروژه اصفهان سیتیسنتر با مساحت 1 میلیون و هزار مترمربع توسط این شرکت ساخته شده. اصفهان سیتیسنتر دومین مرکز خرید کشور بعد از ایران مال است. بر اساس گزارش تسهیلات بانک گردشگری، این بانک به شرکت پرستیژلند برای ساخت پروژه اصفهان سیتیسنتر و فدک مال تا کنون 176 میلیارد تومان تسهیلات کلان داده است.

حال با نام بردن این پروژههای عظیم و پر هزینه فکر میکنید چند مجتمع تجاری و رفاهی بزرگ در ایران تعلق به بانکها دارد یا سرمایه گذار اصلی آنها بانکها هستند؟

بانک تجارت پرچمدار تخلف تسهیلات کلان

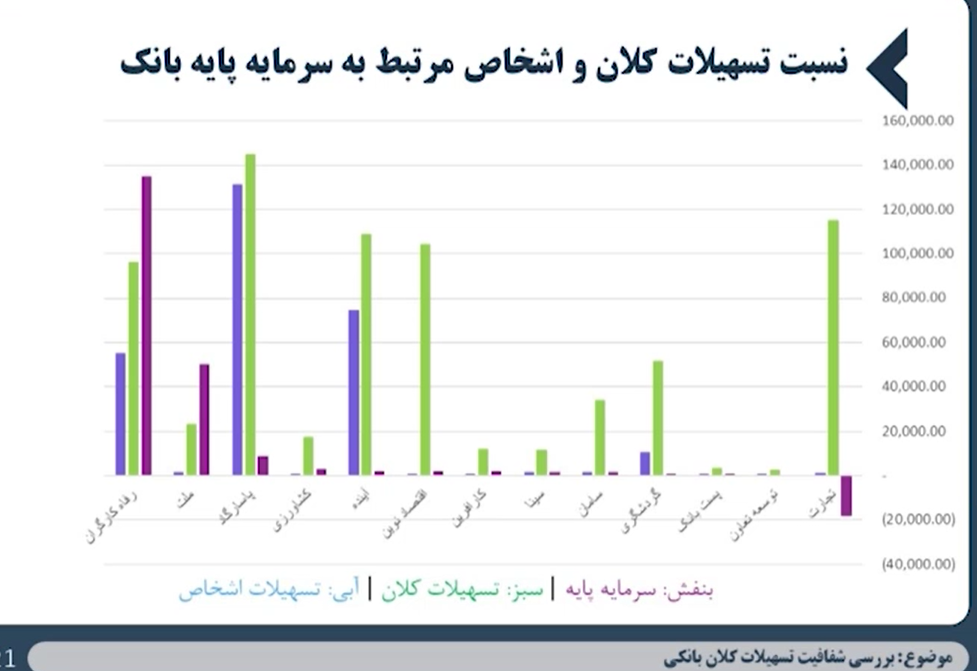

آیا با مفهوم بنگاه داری آشنا هستید؟ مفهومی که به صاحبان این پروژهها اطلاق میشود و ماهیت بانک و بانکداری را تغییر داده است. مفهومی که بانک را به یک تامین کننده مالی برای شرکتهای زیر مجموعه خودشان در ساخت و ساز تبدیل کرده است. از مهمترین عوامل رشد تورم در کشور افزایش سطح نقدینگی است. نقدینگی در کشور به دو شکل افزایش پیدا میکند. در روش اول بانک مرکزی هرساله با چاپ پول علاوه بر پولهای موجود در دست مردم پول تولید میکند. این روش خلق نقدینگی در اختیار دولتها است. اما روش دوم که کمتر در رسانهها به آن پرداخته شده تسهیلاتی است که بانکها میدهند. فرض کنید شما 10 میلیون در بانک قرار میهید بانک هم همان مقدار را وام میدهد حال در این جا هم شما 10 میلیون پول دارید و هم فرد وام گیرنده. بر اساس آمار بانک مرکزی حدود 85% از نقدینگی خلق شده در کشور از طریق تسهیلاتی است که بانکها به افراد یا شرکتهای مختلف میدهند؛ این یعنی حجم زیادی از نقدینگی کشور توسط بانکها خلق میشود. حال در عین ناباوری این اختیار مهم و حاکمیتی که باید در جهت رشد تولید و اقتصاد مولد کشور باشد به دلیل رها بودن و عدم نظارت بر بانکهای خصوصی و دولتی به سمت سودا گری رفته و علیه تولید و اقتصاد مولد کشور قد علم کرده است. طبق قانون، بودجه سال 1401 در تبصره 16 مجلس برای اصلاح عملکرد بانکی؛ بانکها را موظف کرده به صورت فصلی گزارشات مالی خود را منتشر کنند. در همین راستا تمامی گزارشاتی که ارائه میشود بر اساس صورت مالی منتشر شده توسط بانکها است. بر اساس قانون بانک مرکزی کشور بانکها مجاز هستند 20% از سرمایه پایه بانکی خود را تسهیلات کلان به ذینفعان واحد خود بدهند. منظور از ذینفع واحد شرکتهایی است که زیر مجموعه بانک به حساب میآید همچنین طبق قانون بانکها میتوانند 40% از سرمایه پایه خود را به اشخاص مرتبط با بانک بدهند. بر اساس ارائه تراز نامه هر بانک در سایت جامع کدال و بررسی تک به تک آنها حجم کلی تخلفات در تسهیلات کلان 500 هزار میلیارد تومان بوده است. در واقع این 500 هزار میلیارد عددی است که در افزایش نقدینگی پیشبینی نشده است و به صورت مستقیم باعث رشد تورم میشود.

مقام اول در تخلف تسهیلات کلان برای بانک تجارت است. این بانک 120 هزار میلیارد تومان تسهیلات کلان داده یعنی 13 برابر از حد مجاز عبور کرده در صورتی که این بانک سرمایه پایهاش منفی است یعنی اصلا نباید تسهیلات بدهد. بانک گردشگری در مقام دوم قرار میگیرد و با عبور از مرز 20% قانون بانک مرکزی 11 برابر از حد مجاز تسهیلات داده است. به ترتیب بانک پارسیان آینده و اقتصاد نوین باقی رتبهها را کسب میکنند. در مجموع همانطور که گفته شد 500 میلیارد تومان نتیجه تخلف و عبور از مرزِ 20% برای تسهیلات کلان است.

چگونه افزایش نقدینگی کمکی به اقتصاد کشور نخواهد کرد؟ برای پاسخ به این سوال بهتر است استناد کنیم به اسناد تخلفات بانکها یا مال سازیهای بانکها. طبق آماری که داده شد نام بانکهایی که از ابتدا تا الان آورده شده است خصوصی هستند و رتبههای برتر را بانکهای خصوصی کسب کرده اند. به این منظور از گفتن لفظ بانک خصوصی باید پرهیز کرد و باید آن را اصلاح کنیم. بهتر است از کلمه بانکهای اختصاصی استفاده کنیم؛ چرا که این بانکها صرفا تامین کننده مالی برای شرکتهای ذینفع خود شدهاند. رشد نقدینگی در عمل باید باعث افزایش پول دردست مردم شود و سفره مردم را بزرگتر کند؛ اما دلیل آن که نقدینگی افزایش پیدا میکند، اما سطح رفاه عموم جامعه تغیر نمیکند این است که نقدینگی خلق شده بانکها، محصور میشود در یک پروژه یا در دست افراد محدودی قرار میگیرد. این نه تنها هیچ کمکی به رشد تولید و اقتصاد مولد نمیکند بلکه باعث فشار آوردن به تولید کننده و پیشرفت اقتصاد غیر مولد خواهد شد. به ظاهر آدرس حل مشکلات اقتصادی را غلط گفته اند؛ فشارهای اقتصادی و گرانیهای به وجود آمده مربوط به امضا نکردن برجام و مذاکرات یا تغییر رئیس جمهور در آمریکا نیست. ریشه در داخل کشور است. عدم رعایت قانون بانکداری میان بانکها و تخلف در تسهیلات دهی موجب خلق نقدینگی بیش از اندازه در کشور میشود که با به کارگیری این نقدینگیهای خلق شده در اقتصاد غیر مولد افزایش تورم را مشاهده میکنیم. بانک برای بنگاه داری نیست بنگاه داری بانکها خطری است که رهبری در سال 97 آن را به رئیسجمهور و بانک مرکزی هشدار داده بود و فرمودند:«بنده بارها عرض کردهام جلوی بنگاه داری بانکها را بگیرید. بانک برای بنگاه داری نیست. خب پولهای مردم اینجوری [صَرف میشود]؛ کنترل قوی و مدیریت قوی بانک مرکزی بر بانکها موجب میشود که به اینجا نرسند که بانک مرکزی بین دو محذور گیر کند؛ یا بدهد، یکجور مشکل برایش درست بشود؛ یا پول و نقدینگی را افزایش ندهد، یکجور دیگر محذور درست بشود. یعنی این بالاخره جزو مسائل مهم است. به نظر من به وضع بانکها برسید و نقدینگی را بهطور جدی اهمیت بدهید و دنبال بکنید.»