شکل جدید سیاست پولی؟

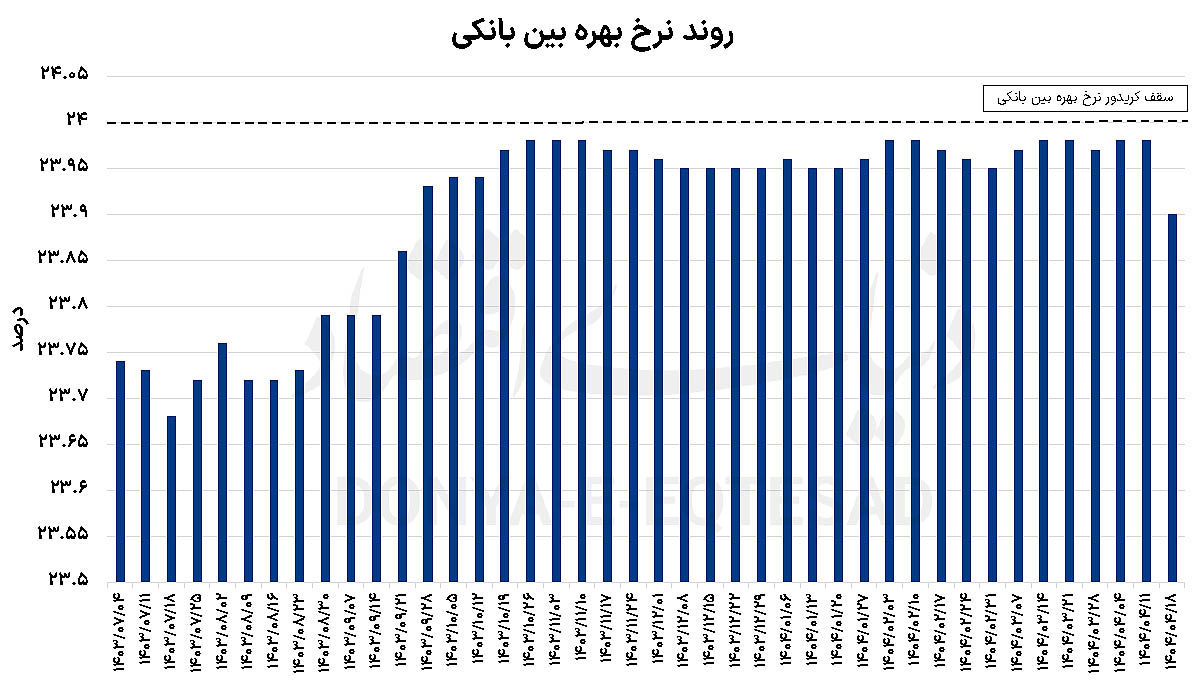

چندی پیش بانک مرکزی نتیجه پنجمین مرحله از حراج اوراق مالی اسلامی در سال 1404 (در تاریخ 18 تیرماه) را اعلام کرد. بر اساس آمارهای اعلام شده نرخ بهره بین بانکی با 0.08 واحد درصد کاهش به 23.9 درصد رسیده است.

این ارقام بیشترین کاهش در نرخ بهره بین بانکی را در 28 هفته گذشته نمایان کرده است. نرخ بهره بین بانکی در هفتههای گذشته بین 23.95 تا 23.98 درصد بوده است. بررسیها نشان میدهد تقاضاهای ارسال شده توسط بانکها در این مرحله از حراج افزایش یافته بود، اما در مقابل عرضه نیز رشد کرده که این موضوع باعث شد نرخ بهره بین بانکی روند کاهشی داشته باشد.

به عقیده کارشناسان، با توجه به اقدامات بازارساز بانک مرکزی میتوان گفت احتمالاً هدف جدید این نهاد، کاهش نرخ بهره بین بانکی باشد. این در حالی است که بانک مرکزی پیش از این هدفگذاری خود را کنترل نقدینگی و استفاده از سیاست پولی انقباضی اعلام کرده بود. اما به گفته اقتصاددانان، کاهش نرخ بهره بینبانکی میتواند منجر به افزایش نقدینگی شود که با سیاست پولی انقباضی اعلام شده همسو نیست.

تناقض در سیاست پولی

بانک مرکزی پیش از اینبارها اولویت بالای کنترل نقدینگی در اقتصاد را اعلام کرده بود. این اولویت به دلیل هدفگذاری بانک مرکزی برای حفظ نرخ رشد نقدینگی در سطح 25 درصد با انحراف معیار مثبت و منفی 2 درصد است. علاوه براین، بانک مرکزی هدفگذاری را برای کاهش تورم و رساندن این متغیر به سطح کمتر از 30 درصد انجام داده است. استفاده از سیاست پولی انقباضی از جمله مهمترین روشها برای کاهش رشد نقدینگی در اقتصاد است. با توجه به اثرگذاری رشد نقدینگی بر میزان تورم در بلندمدت، کنترل رشد نقدینگی یکی از مهمترین روشهایی است که برای کاهش تورم توسط اقتصاددانان مورد توصیه قرار میگیرد.

از طرفی نرخ بهره یکی مهمترین ابزارها در سیاست پولی انقباضی شناخته میشود و نقش تعیینکنندهای در تنظیم جریان نقدینگی ایفا میکند. در بسیاری از نظامهای پولی پیشرفته، بانکهای مرکزی بهطور فعالانه و مستمر و با ابزار نرخ بهره سعی در کنترل نقدینگی دارند. مکانیزم بازار در این زمینه ساده و منطقی است؛ وقتی نرخ بهره افزایش پیدا میکند، هزینه تامین مالی برای بنگاهها و افراد بیشتر میشود و در نتیجه تمایل آنها به دریافت وام و استفاده از منابع مالی کاهش مییابد. این کاهش تقاضا باعث میشود نقدینگی در چرخه اقتصاد به صورت خودکار کنترل شود. در مقابل، کاهش نرخ بهره، هزینه تامین مالی را کاهش داده و در نتیجه تقاضا برای منابع مالی افزایش پیدا میکند که این موضوع میتواند منجر به افزایش نقدینگی در بازار شود. با این وجود، وضعیت حال حاضر در ایران کمی متفاوت است. بانک مرکزی با وجود اعلام هدفگذاری کنترل و کاهش رشد نقدینگی، سقف 24 درصدی را برای نرخ بهره بین بانکی تعیین کرده است.

این اقدام عملا مانع از افزایش نرخ بهره بیش از این سقف میشود و موجب میگردد مکانیزم طبیعی بازار در تنظیم نرخ بهره مختل شود. به عبارتی، با تعیین این سقف، بانک مرکزی خود محدودیتی برای یکی از مهمترین ابزارهای سیاستگذاری پولی خود ایجاد کرده است. این موضوع به معنای از دست رفتن قابلیت تنظیم نرخ بهره به صورت خودکار در بازار است؛ امری که میتواند کارآمدی سیاست پولی انقباضی را تحت تاثیر قرار دهد و در نهایت، کنترل نقدینگی را دشوارتر سازد. از طرفی سرکوب نرخ بهره همانند سرکوب قیمت در هر بازاری باعث ایجاد مازاد تقاضا میشود. این مازاد تقاضا میتواند فشار مضاعفی بر بانک مرکزی وارد کند، زیرا بانک مرکزی برای پاسخ به این تقاضا مجبور به عرضه ذخایر بیشتر میشود. همین موضوع میتواند با افزایش پایه پولی منجر به رشد نقدینگی نیز بشود.

کنترل ترازنامه دیگر کافی نیست

کنترل ترازنامه بانکها یکی دیگر از ابزارهای مرسوم و اثربخش در مهار تورم و نظارت بر رشد نقدینگی به شمار میرود. بانک مرکزی ایران نیز از سال 1401 این سیاست را بهطور جدی اجرا کرده و همچنان پیگیری میکند. بر اساس این رویکرد، بانک مرکزی با بهرهگیری از ابزارهای نظارتی مانع از رشد بیرویه ترازنامه بانکهای تجاری میشود تا حجم پول در گردش کنترل شده و از افزایش نقدینگی جلوگیری شود. در این چارچوب، بانکها ملزم به رعایت محدودیتهایی هستند و در صورت تخطی، با پیامدهایی مانند محدودیت در ارائه تسهیلات، جریمههای مالی، کاهش رتبه اعتباری و حتی تعلیق فعالیت مواجه خواهند شد.

این تدابیر تا ابتدای سال 1403 توانستند عملکرد قابل قبولی از خود نشان دهند، اما پس از آن تاثیرگذاری آنها کاهش یافته است. کارشناسان اقتصادی معتقدند که رشد نقدینگی به هسته سخت خود رسیده است و دیگر سیاست کنترل ترازنامه به تنهایی نمیتواند پاسخگوی کنترل نقدینگی و مهار تورم باشد. در چنین شرایطی، کارشناسان توصیه میکنند بانک مرکزی در کنار استفاده از ابزارهای موثر مانند نرخ بهره، به اصلاح بسترهای عمیقتری که موجب رشد نقدینگی میشوند نیز توجه کند.

یکی از مهمترین این بسترها، سلطه مالی دولت بر سیاست پولی است. تا زمانی که دولت بتواند بدون محدودیت، بار کسری بودجه خود را بر دوش بانکها و بانک مرکزی بیندازد، عملا تلاشها برای مهار نقدینگی با مانعی جدی روبهرو خواهد بود. یکی دیگر از دلایلی که باعث شده رشد نقدینگی به هسته سخت خود برسد، نقش قابل توجه انتظارات تورمی در شکلگیری این روند است. بخش مهمی از رشد نقدینگی ناشی از انتظارات تورمی است که میتواند تقاضا برای منابع مالی را افزایش دهد و کنترل رشد نقدینگی را دشوارتر سازد. بنابراین، لازم است علاوه بر سیاستهای پولی، با ایجاد ثبات بیشتر در روابط بینالمللی و اتخاذ سیاستگذاریهای هدفمند، زمینه بهبود انتظارات تورمی نیز فراهم شود تا بتوان از این طریق به مهار رشد نقدینگی کمک کرد.