نحیف شدن پیکر چکهای برگشتی در دولت سیزدهم / آشتی «اعتبار» با چک!

گروه اقتصادی خبرگزاری دانشجو؛ یکی از ابزارهای پرداخت که نقش خاصی بین فعالان اقتصادی دارد، چک میباشد. چک در اقتصاد ایران به عنوان ابزار پرداخت مدت دار و برای ضمانت استفاده میشود. فعالین اقتصادی همزمان با گسترش رکود در اقتصاد و ناشی از دسترسی کم به منابع مالی به استفاده از این ابزار پرداخت مدت دار بیشتر متمایل شدند اما عدم توجه به ظرایف صدور و استفاده از چک باعث شد، آمار چکهای برگشتی...

گروه اقتصادی خبرگزاری دانشجو؛ یکی از ابزارهای پرداخت که نقش خاصی بین فعالان اقتصادی دارد، چک میباشد. چک در اقتصاد ایران به عنوان ابزار پرداخت مدت دار و برای ضمانت استفاده میشود. فعالین اقتصادی همزمان با گسترش رکود در اقتصاد و ناشی از دسترسی کم به منابع مالی به استفاده از این ابزار پرداخت مدت دار بیشتر متمایل شدند اما عدم توجه به ظرایف صدور و استفاده از چک باعث شد، آمار چکهای برگشتی افزایش یابد و بسیاری از فعالان اقتصادی ریسک پذیرش چک را قبول نکنند. گزارش «پایش محیط کسب و کار ایران» در بهار 95، گوشهای از این وضعیت نامطلوب را نشان داد و اعلام کرد فعالان اقتصادی معتقدند پنجمین مانع رونق کسب و کارها «برگشت چکهای مشتریان و همکاران» میباشد.

وضعیت صدور چک بی محل قبل از اصلاح قانون

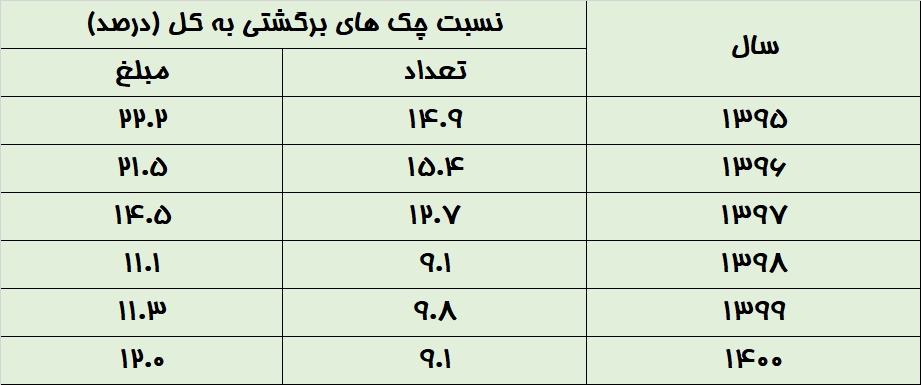

آمارهای پیش از اجرای قانون به این صورت بود که از بیش از 700 همت چک مبادله شده در سامانه چکاوک در سال 96 حدود 161 همت چک برگشتی وجود داشت. یعنی نسبت ارزش کل چکهای برگشتی به کل چکها 23% بود و نسبت تعدادشان 15% بود. همچنین چک در در رتبه دوم پروندههای ورودی به قوه قضائیه قرار داشت. تعداد زندانیان ورودی بابت صدور چک بلا محل در سال 1396 حدود 2 هزار و 500 نفر بود که این حجم بالای زندانیان ناشی از چکهای برگشتی هزینههای زیادی را برای دستگاه قضائی به همراه داشت. رسیدگی به پروندههای مطالبه وجه چک به طور میانگین حدود 1 تا 2 سال به طول میانجامید، همچنین راهکارهای حقوقی نیز وجود داشت که میتوانست این فرآیند را طولانیتر کند. مجموع این عوامل باعث شد مطالبه وجه چک برگشتی در سال 1394، کمتر از چهار درصد تعداد چکهای برگشتی در همان سال بشود.

چکهای برگشتی چرا صادر میشد؟

در ابتدا اطلاعات ناهمسان طرفین است که منجر به صدور چک بی محل میشود. خریدار کالا تا حدودی نسبت به کالا و کیفیت آن مطلع است، اما فروشنده که قرار است چک را قبول کند، باید ریسکی را در زمینه میزان اعتبار و تعهد طرف مقابل قبول کند. به عنوان مثال اگر گیرنده چک بداند صادرکننده چک طی 3 سال گذشته چند برگ چک صادر کرده، تعهدات جاری وی چه میزان میباشد و به چه میزان از چکهای صادرکننده برگشت خورده میتواند تصمیمی درست در رابطه با قبول و یا عدم قبول چک اتخاذ کند. از طرفی دیگر اطلاعات چک فقط بر روی کاغذ ثبت می شد و به همین دلیل امکان جعل و سرقت آن وجود داشت. همچنین اگر به هر دلیلی برگه چک مخدوش یا مفقود میشد، فرایند قضائی پیچیدهای برای اخذ مبلغ چک باید طی میشد. پس صدور چک بلا محل با توجه به مواردی که ذکر شد، برای فرد صادر کننده کم هزینه بود وهمین باعث رشد آمار چکهای برگشتی در اقتصاد ایران شد.

قانون چک اصلاح شد

اصلاح قانون چک توسط طرحی که مجلس ارائه داد پیگیری شد و در نهایت با تصویب در مجلس فرایند اجرای آن در دستور کار قرار گرفت. در این قانون کسی که چک برگشتی داشته باشد نمیتواند از همان دسته چک، چک جدید صادر کند؛ چرا که ثبت الکترونیکی چک لازمه اعتبار پیدا کردن چک است و از این طریق میتوان از صدور چک توسط افراد ممنوع المعامله، افرادی که چک برگشتی دارند و افراد مجهول الهویه جلو گیری کرد. هم چنین برای برگشت زدن چک فرد باید گواهی عدم پرداخت دریافت کند و این گواهی تنها زمانی اعتبار خواهد داشت که کد رهگیری آن توسط سامانه بانک مرکزی صادر شود. قابل ذکر است، از این طریق میتوان انتظار داشت بانک اطلاعاتی جدیدی تولید شود که زمینهساز اصلاحات بعدی قرارگیرد.

یکی از مشکلاتی که به رشد آمار چکهای برگشتی منجر شده بود، ضعف در اعتبار سنجی صادرکننده چک بود. در قانون جدید قبل از صدور دسته چک برای هر فرد فرآیند اعتبار سنجی سیستمی صورت میگیرد. طی این فرایند اگر فرد چک برگشت خورده تسویه نشده داشته باشد سامانه به طور خودکار برای او چک صادر نمیکند. همچنین هر فردی دسته چکی مخصوص به خود را دارد، یعنی سقف اعتباری افراد و تعداد اوراق دسته چک هر فرد با فردی دیگر متفاوت است.

عاقبت کسی که چک بی محل صادر کند

در این قانون مجازاتهای کیفری هم پیشنهاد شده است که باعث میشود انگیزه فرد برای صدور چک بلا محل تا حد زیادی کاهش یابد. به عنوان مثال فردی که چک برگشتی داشته باشد به همان مقدار از سایر حسابهای وی ضبط میشود و جهت پرداخت چک مورد استفاده قرار میگیرد، به علاوه سیستم صدور چک جدید را از فرد قبول نخواهد کرد. از دیگر تدابیر طراحان قانون عدم پرداخت تسهیلات جدید به فرد صادر کننده چک بلا محل است. همچنین فرآیند دادرسی به پرونده چک برگشت خورده تا حد زیادی کوتاه شده و اگر چکی که ثبت شده به دلیل کمبود اعتبار برگشت بخورد، فرد متهم باید سریعتر پول شاکی را پرداخت کند.

در اجراء قانون چک سعی شد توجیه و آموزش مخاطب مورد توجه قرار گیرد و در این زمینه شاهد حضور گسترده کارشناسان در صدا و سیما جهت آموزش این قانون بودیم. توجه به تفهیم مردم از نکات مثبت در اجراء قانون بود، چرا که در همان سالها برخی اصلاحات قیمتی توسط دولت صورت گرفت که با بی توجهی به توجیه افکار عمومی باعث بروز ناآرامی در بعضی مناطق کشور شد. اجراء قانون چک، باعث شد شاهد بهبود آمارهای مربوط به این حوزه باشیم. به طوری که طبق گزارش «چکهای مبادلهای» بانک مرکزی نسبت چکهای برگشتی در ارزش و تعداد کم شده و همچنن تعداد زندانیان ورودی به دلیل صدور چک بلامحل تا 80 درصد کاهش یافته است.

آخرین گام اجرای قانون جدید چک؛ شنبه

به گفته علی صالح آبادی رئیس کل بانک مرکزی فردا شنبه از چک الکترونیک به عنوان آخرین گام قانون جدید چک رونمایی میشود که از جمله مزایای آن میتوان به امنیت بیشتر، حذف امکان جعل و سواستفاده از چک و سهولت در صدور و وصول چک (غیرحضوری) اشاره کرد.