آیا میتوان گزارش تفریغ را محرمانه کرد؟

اقدام دیوان محاسبات در ارائه گزارش تفریغ نفت و صندوق توسعه ملی بهصورت سری در گزارش تفریغ بودجه سال 1397 با تصریح اصل 55 قانون اساسی مبنی بر ضرورت در دسترس عموم قرار گرفتن گزارش تفریغ بودجه انطباق ندارد.

به گزارش مشرق، گزارش تفریغ بودجه 97 یکی از گزارشهای پر حرف و حدیث تفریغ بودجه در دوره ریاستجمهوری حسن روحانی بود. این حواشی بیشتر حول محور سرنوشت نامعلوم 4.8 میلیارد دلار ارز 4200 تومانی تخصیص داده شده به واردکنندگان متمرکز بود. با این حال بخش مهمی از گزارش تفریغ در سایه ماجرای 4.8 میلیارد دلار عملا مورد بیتوجهی قرار گرفته و به درستی مورد بحث و بررسی قرار نگرفت.

*س_بیشتر بخوانید:_س* *س_واکاوی ابعاد کاهش بسترهای فسادخیز در مجلس_س* *س_هفت سال شعار شفافیت و برچیدن سازوکارهای آن!_س* *س_4.8 میلیارد دلار دولتی چه شد؟_س*ابهامات در این حوزه نه درباره عملکرد دولت، بلکه درباره عملکرد خود دیوان محاسبات در محرمانه کردن بخشی از گزارش تفریغ بود. در واقع دیوان محاسبات عملا بر گزارش تفریغ نفت و صندوق توسعه ملی مهر محرمانه زد و آن را از دسترس عموم خارج کرد. فرشید فرحناکیان دکتری حقوق نفت و گاز و آموزگار حقوق تجارت به به ابهامات قانونی سری کردن بخشی از گزارش تفریغ پرداخته است.

مقدمه

وظایف نظارت، بازرسی مالی، حسابرسی و رسیدگی بر اجرای بودجه در دو بخش «قبل و ضمن خرج» و «بعد از خرج» صورت میگیرد. نظارت قبل و ضمن خرج توسط سازمان برنامهوبودجه، وزارت اقتصاد و دارائی و سازمان حسابرسی انجام میگیرد. نظارت بعد از خرج توسط دیوان محاسبات، سازمان بازرسی کل کشور و سازمان حسابرسی انجام میگیرد (محمدتقی فیاضی، تجارت فردا، ش. 357، ص. 21).

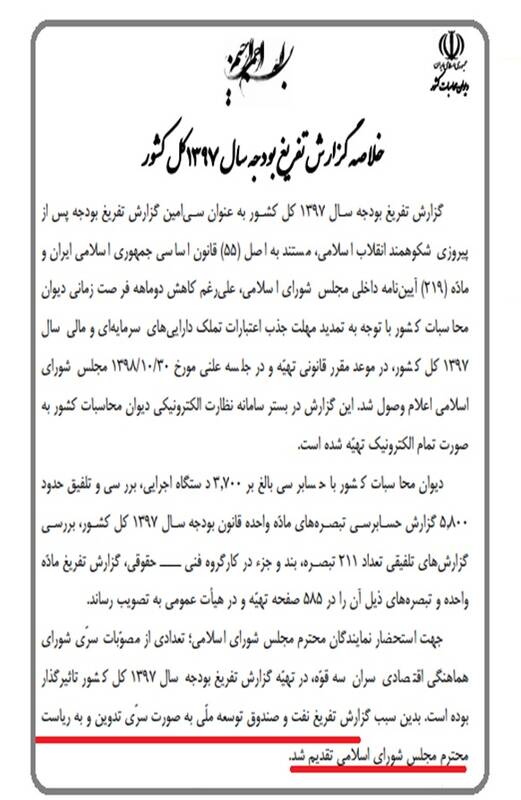

در خلاصه گزارش تفریغ بودجه سال 1397 کل کشور آمده است که تعدادی از مصوبات سری شورای هماهنگی اقتصادی سران قوه، در تهیه این گزارش تأثیرگذار بوده است. بدین سبب گزارش تفریغ نفت و صندوق توسعه ملی بهصورت سری تدوین و به ریاست محترم مجلس شورای اسلامی تقدیم شده است.

در این نوشتار پس از بررسی «شاخص شفافیت بودجه» و «تبیین تفریغ بودجه» به «تفریغ بودجه سری» و ابهام قانونی امکان ارائه این گزارش بدینصورت توسط دیوان محاسبات پرداخته شده است.

1. شاخص شفافیت بودجه

یکی از نهادهای بینالمللی درزمینه بررسی میزان شفافیت بودجهای (Budget Transparency) در کشورهای مختلف جهان «همکاری بینالمللی درزمینه بودجه«(International Budget Partnership: IBP) است. این نهاد در قالب پرسشنامهای اطلاعات و عملکرد کشورها را درباره اسناد بودجهای و انتشار آنها موردسنجش قرار میدهد. بر اساس این اطلاعات میتوان به میزان شفافیت بودجهای کشورها پی برد. شفافیت بودجهای با هشت معیار موردسنجش و ارزیابی قرار میگیرد (جدول 1). اطلاعات حدود 110 کشور دنیا در گزارشهای این نهاد گردآوری و منتشر میشود.

بر اساس گزارش سال 2019 این سازمان پنج کشور نیوزیلند، آفریقای جنوبی، سوئد، مکزیک، گرجستان و برزیل بالاترین میزان شفافیت بودجهای را دارند. پسازآن حدود 20 کشور شفافیت بودجهای قابلقبول داشته، برخی کشورها نیز ازنظر شفافیت بودجه در مرتبه پایینتر و تعدادی از کشورها مانند چین، عربستان، عراق، لبنان، قطر و ونزوئلا فاقد هر نوع شفافیت بودجهای هستند.

ایران هرچند در فرآیند فوق و تکمیل پرسشنامهها مشارکت ندارد اما در مجموع با بررسی معیارهای مقرر در زمره کشورهایی با حداقل اطلاعات در دسترس طبقهبندی میشود؛ زیرا بهجز لایحه و قانون بودجه گزارشهای دیگری انتشار عام پیدا نمیکند. البته این دو سند نیز تنها بهصورت پیدیاف یا عکس منتشر شده و امکان تجزیهوتحلیل سریع و متنوع از نتایج بودجهای را در دسترس قرار نمیدهد.

ایران با معیارهای اعلامی در «همکاری بینالمللی درزمینه بودجه«(IBP) در میزان شفافیت بودجهای با حداقل شفافیت، نمرهای بهتر از 24 از 100 نمیگیرد (محمدتقی فیاضی، تجارت فردا، ش. 357، ص. 21).

2. تبیین تفریغ بودجه

بیان «تعریف»؛ «اهداف»؛ «مبانی قانونی»؛ «تطور نحوه»؛ «ساختار» و «زمان» تفریغ بودجه تبیین آن را محقق میسازد.

2. 1. تعریف تفریغ بودجه

تفریغ بودجه تعریف قانونی نشده است. «تفریغ بودجه به فرآیند تسویه بودجه از طریق تطبیق اطلاعات صورتحساب عملکرد تهیهشده توسط وزارت امور اقتصادی و دارایی با اطلاعات تهیهشده توسط دیوان محاسبات کشور و تجزیهوتحلیل نتایج حاصل از آن اطلاق میگردد».

«گزارش تفریغ بودجه بهصورت عملیاتی عبارت است از گزارش یافتههای ناشی از فرآیند تسویه بودجه و نظرات دیوان محاسبات کشور در خصوص اجرای بودجه».

با توجه به اصل 55 قانون اساسی ج. ا. ا. تفریغ بودجه، گزارش رسیدگی یا حسابرسی دیوان محاسبات میباشد از کلیه حسابهای وزارتخانهها، مؤسسات، شرکتهای دولتی و سایر دستگاههایی که به نحوی از انحاء از بودجه کل کشور استفاده میکنند تا بهموجب آن مشخص گردد: (1) هیچ هزینهای از اعتبارات مصوب تجاوز نکرده؛ (2) هر وجهی در محل خود به مصرف رسیده باشد.

2. 2. اهداف تفریغ بودجه

اهداف متعدد و متنوع ذیل را میتوان برای تفریغ بودجه متصور گردید:

(1) کنترل دقیق اعتبارات اعطائی به دستگاههای اجرائی نسبت به هزینههای انجامشده (ازنظر کمی)؛

(2) موفقیت دولتها به اخذ مفاصاحساب برای بودجه سال مورد عمل از مجلس شورای اسلامی؛

(3) استفاده نتایج در برنامهریزیهای آینده؛

(4) شناخت کامل نسبت به دستگاه بودجهای و مدیریت دستگاهها و در صورت لزوم جابجایی عمده و اساسی در اعتبارات امور؛

(5) شناخت کارایی دستگاهها در رابطه با عملیات اجرائی و مقایسه آن با اعتبارت مصرفشده؛

(6) انطباق و مقایسه هزینهها و درآمدها با سیاستها و اهداف پیشبینیشده در مملکت؛

(7) شناخت کامل مدیریتها در دستگاههای اجرائی، کمبودها و یافتن لزوم جابجایی و چگونگی ارائه خدمات توسط دستگاهها و شناسایی نقاط ضعف و قدرت مجریان امور؛

(8) شناختن تداخل وظایف دستگاههایی که کارهای مشابهی را انجام میدهند و انعکاس آن به مراجع ذیربط جهت تصمیمگیری؛

(9) احراز مصرف به نحو مطلوب وجوهی که طبق قانون بودجه در اختیار دستگاههای دولتی قرار دادهشده توسط مجلس شورای اسلامی.

2. 3. مبانی قانونی تفریغ بودجه

مبانی قانونی تفریغ بودجه با تقسیم به «قبل از انقلاب 1357» و «پسازانقلاب 1357» قابلبررسی است.

2. 3. 1. قبل از انقلاب 1357

قبل از انقلاب 1357 و در قانون اساسی مشروطه تفریغ بودجه جایگاهی نداشت و بهموجب مواد 78 و 79 قانون محاسبات عمومی مصوب 15. 10. 1349 وزارت دارایی مکلف بود که لایحه تفریغ بودجه هرسال مالی را تا پایان آذرماه سال بعد تهیه و به دیوان ارسال کند و دیوان نیز مکلف بود ظرف سه ماه لایحه مزبور را رسیدگی کرده و عین لایحه را همراه نظرات خود به دارایی برگرداند تا وزارت مزبور ظرف 1 ماه لایحه تفریغ بودجه را به مجلس شورای ملی تقدیم داشته و محاسبات یک دوره مالی تصفیه و تفریغ میشد. اولین لایحه تفریغ بودجه در سال 1336 و آخرین آن مربوط به 1352 میباشد.

بهموجب ماده 2 قانون دیوان محاسبات مصوب 20. 2. 1352 دیوان محاسبات ازنظر سازمانی وابسته به وزارت دارایی بود. بهموجب ماده 5 این قانون وزیر دارایی موظف بود ظرف سه ماه پس از افتتاح هر دوره قانونگذاری مجلس شورای ملی نام 40 نفر از کارمندان واجد شرایط مذکور در ماده 4 این قانون را بهضمیمه موافقتنامه خود آنها به مجلس شورای ملی پیشنهاد کند. مجلس شورای ملی بر اساس گزارش کمیسیونهای دارایی و بودجه در مورد معرفیشدگان از بین افراد مذکور پانزده نفر را بهعنوان مستشار اصلی و پنج نفر را بهعنوان مستشار جانشین انتخاب و به وزارت دارایی معرفی مینمود.

بهموجب ماده 18 این قانون لایحه تفریغ بودجه هرسال باید در هیئت عمومی دیوان محاسبات رسیدگی و به انضمام گزارش و اظهارنظر هیئت مذکور و بر اساس ماده 78 قانون محاسبات عمومی مصوب 15. 10. 1349 از طرف وزیر دارایی به مجلس شورای ملی تقدیم گردد.

بهموجب ماده 16 این قانون رسیدگی به حسابهای وزارت دربار شاهنشاهی و مجلسین شورای ملی و سنا مشمول قانون دیوان محاسبات نمیبود و تابع مقررات مربوط به خود میبود و خلاصه حساب هرسال ظرف شش ماه بعد از انقضای سال مالی برای درج در لایحه تفریغ بودجه به وزارت دارایی ارسال خواهد میشد.

2. 3. 2. پس از انقلاب 1357

مبانی قانونی تفریغ بودجه پس از انقلاب 1357 عبارت هستند از:

(1) قانون اساسی

بهموجب اصل 54 قانون اساسی ج. ا. ا. «دیوان محاسبات کشور مستقیما زیر نظر مجلس شورای اسلامی میباشد. سازمان و اداره امور آن در تهران و مراکز استانها بهموجب قانون تعیین خواهد شد».

در ادامه در اصل 55 قانون اساسی ج. ا. ا. آمده است که: «دیوان محاسبات به کلیه حسابهای وزارتخانهها، مؤسسات، شرکتهای دولتی و سایر دستگاههایی که به نحوی از انحاء از بودجه کل کشور استفاده میکنند به ترتیبی که قانون مقرر میدارد رسیدگی یا حسابرسی مینماید که هیچ هزینهای از اعتبارات مصوب تجاوز نکرده و هر وجهی در محل خود به مصرف رسیده باشد. دیوان محاسبات، حسابها و اسناد و مدارک مربوطه را برابر قانون جمعآوری و گزارش تفریغ بودجه هرسال را به انضمام نظرات خود به مجلس شورای اسلامی تسلیم مینماید. این گزارش باید در دسترس عموم گذاشته شود».

(2) قانون دیوان محاسبات کشور

قانون دیوان محاسبات کشور مصوب 11/11/1361 با اصلاحات بعدی نیز مستند قانونی دیگری برای تفریغ بودجه است.

بهموجب بند (ج) ماده 1 این قانون یکی از طرق دستیابی به هدف دیوان محاسبات کشور که با توجه به اصول مندرج در قانون اساسی اعمال کنترل و نظارت مستمر مالی بهمنظور پاسداری از بیتالمال است، تهیه و تدوین گزارش تفریغ بودجه به انضمام نظرات خود و ارائه آن به مجلس شورای اسلامی ذکر گردیده میباشد.

بهموجب بند (ب) ماده 36 این قانون یکی از موارد تشکیل هیئت عمومی دیوان محاسبات کشور متشکل از حداقل سهچهارم مستشاران اصلی آن، صدور رأی در خصوص تغریغ بودجه و گزارش نهایی آن است.

در موارد 39 و 40 این قانون دستگاهها مکلف گردیدهاند حسابهای درآمد و هزینه، صورتهای مالی و اسناد و مدارک مربوط را بهنحویکه دیوان محاسبات تعیین مینماید، حفظ و نگهداری، بایگانی و به دیوان تحویل نمایند.

(3) قانون تفریغ بودجه سالهای پس از انقلاب و آییننامه اجرایی آن

قبل از تصویب قانون محاسبات عمومی در 1. 6. 1366 به علت اهمیت گزارش تفریغ بودجه، قانون تفریغ بودجه سالهای پس از انقلاب در 22. 4. 1365 آییننامه اجرایی آن مصوب 13. 2. 1366 به تصویب رسید. هدف از تصویب این قانون تعیین تکلیف تغریغ بودجه بود که از سال 1353 تهیه آن تعطیل شده بود. در این قانون نحوه تهیه گزارش تفریغ بودجه برای سالهای 1361 به بعد تعیین گردید و سالهای 1353 تا 1361 رها گردید. در این قانون مقرر شد دولت و دیوان محاسبات برای به هنگام نمودن گزارش تفریغ بودجه از سال 1361 به بعد با هر تعداد دستگاههایی که حساب نهایی و صورتهای مالی خود را تنظیم نمودهاند صورتحساب عملکرد سالانه و گزارش تغریغ بودجه تهیه شود گزارش جامع و کامل تغریغ بودجه در صورتی امکان دارد که حساب دستگاههای اجرایی بهموقع تهیه و به مراجع ذیربط ارسال گردد.

طبق ماده 6 این قانون دیوان محاسبات مکلف شد مطابق اصل 55 ق. اساسی ج. ا. ا. با بررسی حسابها و اسناد و مدارک و تطبیق با صورتحساب عملکرد سالانه بودجه کل کشور نسبت به تهیه تغریغ بودجه سالانه اقدام و هرسال گزارش تغریغ بودجه سال قبل را به انضمام نظرات خود به مجلس تسلیم و هر نوع تخلف از مقررات این قانون را رسیدگی و به هیئتهای مستشاری ارجاع نمایند.

(4) قانون محاسبات عمومی

بهموجب ماده 104 قانون محاسبات عمومی مصوب 1. 6. 1366 دیوان محاسبات کشور مکلف است (مطابق اصل 55 ق. اساسی ج. ا. ا.) با بررسی حسابها و اسناد و مدارک و تطبیق با صورتحساب عملکرد سالانه بودجه کل کشور نسبت به تهیه تفریغ بودجه سالانه اقدام و هرسال گزارش تفریغ بودجه سال قبل را به انضمام نظرات خود به مجلس شورای اسلامی تسلیم و هر نوع تخلف از مقررات این قانون را رسیدگی و به هیئتهای مستشاری ارجاع نماید.

متن این ماده کاملا منطبق بر ماده 6 قانون تفریغ بودجه سالهای پس از انقلاب مصوب 22. 4. 1365 میباشد؛ ولی ازآنجاکه احکام مندرج در قانون محاسبات عمومی دامنه وسیعتری را نسبت به قانون تفریغ بودجه سالهای پس از انقلاب شامل میشود، لذا رسیدگی به تخلفات و ارجاع آن به هیئتهای مستشاری (هر نوع تخلف از مقررات این قانون) نیز دامنه وسیعتری خواهد داشت.

(5) قانون آییننامه داخلی مجلس

بهموجب ماده 219 قانون آییننامه داخلی مجلس رئیس دیوان محاسبات کشور موظف است گزارش تفریغ بودجه سالانه کشور را حداکثر تا پایان دیماه سال بعد تهیه و برای رسیدگی به مجلس شورای اسلامی تسلیم نماید.

بهموجب تبصره (3) ماده 219 قانون آییننامه داخلی مجلس رئیس دیوان محاسبات موظف است چگونگی برخورد با متخلفین و پیگیری قانونی موارد تخلف را برای رئیس مجلس گزارش نماید.

2. 4. تطور نحوه تفریغ بودجه

در طی زمان تفریغ بودجه با تطور به شرح ذیل مواجه شده است:

(1) تأکید بر ایفای وظایف مندرج در قوانین

تا پیش از تهیه گزارش تفریغ بودجه سال 1372 کل کشور، در تهیه گزارش تفریغ بودجه بهمنظور ایفای وظایف مندرج در قوانین موضوعه، تنها با مقایسه اطلاعات مالی تهیهشده توسط دیوان محاسبات کشور با اطلاعات مندرج در صورتحساب عملکرد دولت، نسبت به شناسایی موارد اختلاف و دلایل آن اقدام و نتیجه این فرآیند در قالب بخشهای مختلف بودجهای، تحت عنوان گزارش تفریغ بودجه ارائه میگردید. موضوع مهم در این مهرومومها، عدم ارائه گزارش قسمتهایی از بودجه میباشد که در صورتحساب عملکرد دولت به آن پرداخته نشده است.

(2) تأکید بر ارائه گزارش کلیه قسمتهای قانون بودجه

با توجه به اینکه صورتحساب عملکرد دولت، فاقد اطلاعات مربوط به تبصرههای قانون بودجه است، به لحاظ اهمیت این بخش ازنظر مباحث مطروحه در آن، دیوان محاسبات کشور اقدام به تهیه عملکرد تبصرههای قانون بودجه نمود که از گزارش تفریغ بودجه سال 1372 عملکرد تبصرهها تهیه و به سالهای بعد نیز تسری یافت.

(3) تأکید بر گزارشگری تفصیلی

تا پیش از تهیه گزارش تفریغ بودجه سال 1376، صرفا گزارش تفریغ بودجه کل کشور تهیه میگردید. گزارش تفریغ بودجه استانی از سال 1376 باهدف ارائه تفصیلیتر اطلاعات بودجهای دستگاههای مستقر در هر استان تهیه و در سالهای بعد نیز ادامه یافت.

(4) تأکید بر ارائه نتایج ناشی از حسابرسی و رسیدگی

برای اولین بار در گزارش تفریغ بودجه سال 1378 کل کشور، بخشی از گزارشهای حسابرسی موجود بهعنوان نمونه درج و در سالهای بعد نیز این روند ادامه یافت.

(5) تأکید بر ارائه عملکرد دستگاههای اجرائی

تا پیش از تهیه گزارش تفریغ بودجه سال 1379 کل کشور، بنا به الزامات قانونی موجود، گزارش تفریغ بودجه بر اساس تقسیمات بودجهای تهیه و بودجه بهعنوان سطح گزارشگری در نظر گرفته میشد. در تهیه گزارش تفریغ بودجه سال 1379 کل کشور، علاوه بر تهیه این گزارش به روال گذشته گزارش تفریغ بودجه مجزا برای هر دستگاه نیز تهیه میشود که سطح گزارشگری آن، دستگاههای استفادهکننده از بودجه کل کشور است. در گزارش تفریغ بودجه دستگاهی، ابتدا کلیه دستگاههایی که به نحوی از انحاء، بودجه کل کشور استفاده نموده در قالب دستگاههای اصلی طبقهبندی و گزارش تفریغ هر دستگاه اصلی در قالب تقسیمات بودجهای ارائه میشود.

2. 5. ساختار تفریغ بودجه

ساختار گزارش تفریغ بودجه در سه قسمت ذیل قابلبررسی است:

(1) گزارش تفریغ بودجه کل کشور

گزارش تفریغ بودجه کل کشور (در حال حاضر) در 35 جلد تهیه و شامل قسمتهای زیر است:

جلد اول) گزارش تفریغ تبصرههای قانون بودجه کل کشور: گزارش تفریغ تبصرههای قانون بودجه کل کشور شامل گزارش عملکرد تبصرهها و همچنین نتایج ناشی از رسیدگی به این بخش از بودجه (در قالب موارد واخواهی و اظهارنظر و پیشنهاد) میباشد. در ابتدای این گزارش، نظرات کلی دیوان محاسبات کشور در مورد بودجه و سایر موارد مرتبط آورده میشود.

جلد دوم) گزارش تفریغ قسمتهای مختلف قانون بودجه (شامل دریافتها، اعتبارات و بودجه شرکتها) بر اساس ماده 104 قانون محاسبات عمومی مصوب 1. 6. 1366: موضوع این گزارش، تفریغ بودجه بر اساس قسمتهای مختلف بودجهای و تطبیق آن با صورتحساب عملکرد سالانه بودجه کل کشور بهمنظور شناسایی مغایرتها و تحلیل علل مغایرت میباشد. در این قسمت علاوه بر درج مجدد نظرات کلی دیوان محاسبات کشور، برخی موارد بااهمیت، ناشی از مطالعه بودجه و عملکرد آن در قالب نسبتها و نمودارهای مربوط درج میشود.

جلدهای سوم تا سیوپنجم) گزارش تفریغ بودجه دستگاهی به تفکیک سازمانهای اصلی و دستگاههای تابعه به شرح جدول 2:

در گزارش تفریغ بودجه دستگاهی، عملکرد دستگاههای اجرایی استفادهکننده از بودجه کل کشور به تفکیک مورد مداقه قرار میگیرد، ضمن تبیین میزان توفیق دستگاههای مزبور در دستیابی به اهداف بودجهای (در قالب آمار، اطلاعات، جداول و نمودارها)، گزارشهای حسابرسی مرتبط با هر دستگاه که در آن موارد واخواهی و یا اظهارنظر و پیشنهاد بااهمیتی وجود داشته باشد بهعنوان معیار سنجش عملکرد آورده شده است.

مباحث مندرج در گزارش تفریغ هر دستگاه از بخشهای زیر تشکیل شده است: (الف) مقدمه، اهداف و وظایف سازمان اصلی؛ (ب) گزارش تفریغ تبصرههای خاص سازمان اصلی: منظور از تبصرههای خاص، تبصرههایی میباشد (یا بند یا اجزاء تبصرهای) که در آن عنوان دستگاه اصلی و یا دستگاههای زیرمجموعه ذکر شده باشد؛ (پ) گزارش تفریغ دریافتها و گزارشهای حسابرسی موجود: شامل اطلاعات تفریغ دریافتها و گزارشهای حسابرسی است؛ (ت) گزارش تفریغ اعتبارات و گزارشهای حسابرسی موجود: شامل اطلاعات تفریغ اعتبارات و گزارشهای حسابرسی است؛ (ث) گزارش تفریغ اقلام سنواتی و گزارشهای حسابرسی موجود: شامل اطلاعات تفریغ اقلام سنواتی و گزارشهای حسابرسی؛ (ج) گزارش تفریغ بودجه شرکتها و گزارشهای حسابرسی: شامل اطلاعات تفریغ بودجه شرکتها در قالب جداول خلاصه وضعیت بودجه و منابع و مصارف و گزارشهای حسابرسی؛ (چ) سایر موارد در قالب تحلیلهای آماری، نمودارها و...

(2) گزارش تفریغ بودجه استانی

از سال 1378 و بهمنظور ارائه تفصیلیتر اطلاعات تفریغ بودجه، گزارش تفریغ بودجه بهصورت استانی نیز در دستور کار دیوان محاسبات کشور قرار گرفت و برای اولین بار در همان سال گزارش تفریغ بودجه سال 1376 بهصورت استانی تهیه گردید و در سالهای بعد نیز این روند بهطور پیوسته ادامه یافته است.

(3) گزارشهای خاص

هرساله بعضا تعدادی موضوع از مسائل مهم و کلان اقتصادی و مالی کشور نیز موردبررسی و حسابرسی دیوان محاسبات کشور قرار میگیرد.

2. 6. زمان تفریغ بودجه

گزارش تفریغ بودجه هرسال نوعا تا اواخر سال بعد «تهیه» و سپس «ارائه و بررسی نهایی» میگردد که به ترتیب ذیل زمانبندی شده است:

(1) زمانبندی تهیه گزارش تفریغ بودجه

دیوان محاسبات کشور مکلف است گزارش تفریغ بودجه را بر اساس تقسیمات بودجه تهیه کند و پس از دریافت یک نسخه از صورتحساب عملکرد سالانه از وزارت امور اقتصادی و دارایی این دو سند را تطبیق دهد و پس از رفع اشکالاتی که قابل برطرف کردن هستند نظرات خود را همراه گزارش آماده کند. گزارش تفریغ بودجه دیوان محاسبات، شامل تحلیل تبصرهها و درآمدها و اعتبارات و بودجه شرکتهای دولتی و سایر قسمتهای بودجه، بهصورت کمی و کیفی و همراه با اظهارنظر درباره محاسن و معایب عملکرد دولت است. این گزارش باید همراه با نظرات فنی، قانونی، بودجهای، عملکردی و اظهارنظر صریح و ارائه راهکارهای مناسب مبنایی برای تهیه لوایح بودجه آینده باشد (محمدتقی فیاضی، تجارت فردا، ش. 357، ص. 21).

کلیه ذیحسابان وزارتخانهها و مؤسسات دولتی مکلفاند نسخه اول صورتحساب دریافت و پرداخت هرماه را همراه با اصل اسناد و مدارک مربوط منتهی تا آخر ماه بعد و حساب نهایی هرسال را حداکثر تا پایان خردادماه سال بعد به ترتیبی که در اجرای ماده 39 قانون دیوان محاسبات کشور مقرر میشود به دیوان مذکور تحویل و نسخه دوم صورتحسابهای مذکور را بدون ضمیمه کردن اسناد و مدارک بهنحویکه وزارت امور اقتصادی و دارایی معین میکند به وزارت نامبرده ارسال نمایند. صورتحسابهای فوق باید به امضاء بالاترین مقام دستگاه اجرایی مربوط و یا مقام مجاز از طرف او و ذیحساب و گواهی نماینده دیوان محاسبات کشور رسیده باشد. مواعد تنظیم و ارسال صورتحسابهای موضوع این ماده توسط دیوان محاسبات کشور با هماهنگی وزارت امور اقتصادی و دارایی قابلتغییر میباشد. نحوه حسابرسی یا رسیدگی دیوان محاسبات کشور نسبت به صورتحسابها و اسناد و مدارک موضوع این ماده در آییننامههای اجرایی قانون دیوان محاسبات کشور معین خواهد شد. بهمنظور از میان برداشتن موانع موجود در راه تنظیم حسابها و صورتحساب عملکرد سالانه بودجه کل کشور یک هیئت سهنفره مرکب از نمایندگان مجلس شورای اسلامی و دیوان محاسبات کشور و وزارت امور اقتصادی و دارایی تشکیل و در موارد مقرر تصمیمات لازم را اتخاذ مینماید (ماده 95 قانون محاسبات عمومی مصوب 1. 6. 1366).

دستگاههای اجرایی مکلفاند به ترتیبی که هیئتوزیران معین خواهد نمود حداکثر ظرف مدت شش ماه پس از پایان هرسال مالی گزارش عملیات انجامشده طی آن سال را بر اساس اهداف پیشبینیشده در بودجه مصوب به دیوان محاسبات کشور و سازمان برنامهوبودجه کشور و وزارت امور اقتصادی و دارایی ارسال دارند (ماده 96 قانون محاسبات عمومی مصوب 1. 6. 1366).

شرکتهای دولتی مکلفاند ترازنامه و حساب سود و زیان خود را بلافاصله پس از تصویب مجمع عمومی مربوط برای درج در صورتحساب عملکرد سالانه بودجه کل کشور به وزارت امور اقتصادی و دارایی ارسال نمایند (ماده 98 قانون محاسبات عمومی مصوب 1. 6. 1366). این شرکتها مکلفاند صورتحساب دریافت و پرداخت طرحهای عمرانی (اعتبارات سرمایهگذاری ثابت) خود را مطابق که از طرف وزارت امور اقتصادی و دارایی تنظیم خواهد شد تهیه و پس از تصویب مجمع عمومی مربوط بلافاصله جهت درج در صورتحساب عملکرد سالانه بودجه کل کشور به وزارت امور اقتصادی و دارایی ارسال نمایند (ماده 99 قانون محاسبات عمومی مصوب 1. 6. 1366).

کلیه مؤسسات و نهادهای عمومی غیردولتی موضوع ماده 5 این قانون مکلفاند صورتحساب دریافت و پرداخت سالانه خود اعم از اعتبارات جاری و یا طرحهای عمرانی (اعتبارات سرمایهگذاری ثابت) را مطابق دستورالعملی که از طرف وزارت امور اقتصادی و دارایی تهیه و ابلاغ خواهد شد تنظیم و پس از تصویب مراجع قانونی ذیربط حداکثر تا پایان شهریورماه سال بعد جهت درج در صورتحساب عملکرد سالانه بودجه کل کشور به وزارت امور اقتصادی و دارایی ارسال دارند (ماده 100 قانون محاسبات عمومی مصوب 1. 6. 1366).

خزانه مکلف است صورتحساب دریافتها و پرداختهای ماهانه حسابهای درآمد متمرکز در خزانه را به تفکیک انواع حسابها حداکثر ظرف مدت دو ماه تهیه و به دیوان محاسبات کشور تحویل نماید (ماده 101 قانون محاسبات عمومی مصوب 1. 6. 1366).

بهموجب ماده 7 آییننامه اجرایی قانون تفریغ بودجه سالهای پساز انقلاب مصوب 13. 2. 1366 سازمان برنامهوبودجه کشور مکلف است حداکثر تا پایان خردادماه هرسال اطلاعات مربوط به بودجه اصلاحشده اعتبارات جاری و عمرانی و اختصاصی سال قبل کلیه دستگاههای اجرایی را جهت بررسی و تطبیق با ارقام بودجه مندرج در حساب نهایی دستگاههای اجرایی به وزارت امور اقتصادی و دارایی و دیوان محاسبات کشور ارسال نماید.

طبق ماده 103 قانون محاسبات عمومی مصوب 1. 6. 1366 وزارت امور اقتصادی و دارایی مکلف است صورتحساب عملکرد هرسال مالی را حداکثر تا پایان آذرماه سال بعد طبق تقسیمات و عناوین درآمد و سایر منابع تأمین اعتبار و اعتبارات مندرج در قانون بودجه سال مربوط تهیه و همراه با صورت گردش نقدی خزانه حاوی این اطلاعات «بهطور همزمان» یک نسخه به دیوان محاسبات کشور و یک نسخه به هیئتوزیران تسلیم نماید: (الف) صورتحساب دریافتهای خزانه (شامل: موجودی اول سال خزانه، درآمدهای وصولی سال مالی مربوط، سایر منابع تأمین اعتبار، واریز پیشپرداختهای سالهای قبل)؛ (ب) صورتحساب پرداختهای خزانه (شامل: پرداختی از محل اعتبارات و سایر منابع تأمین اعتبار منظور در قانون بودجه سال مربوط، پیشپرداختها، پیشپرداختهای سالهای قبل که بهپای اعتبارات مصوب سال مالی منظور شده است، موجودی آخر سال).

اگرچه ماده 104 قانون محاسبات عمومی مصوب 1. 6. 1366 در خصوص مهلت دیوان محاسبات به ارائه گزارش تفریغ بودجه سالانه کشور به مجلس شورای اسلامی برای بعد از وصول صورتحساب عملکرد از وزارت دارایی صراحت ندارد؛ ولی بهموجب ماده 219 قانون آییننامه داخلی مجلس رئیس دیوان محاسبات کشور موظف است گزارش تفریغ بودجه سالانه کشور را حداکثر تا پایان دیماه سال بعد تهیه و برای رسیدگی به مجلس شورای اسلامی تسلیم نماید.

با توجه به مهلت «تا آذرماه سال بعد» مقرر برای وزارت امور اقتصادی و دارایی جهت تقدیم گزارش صورتحساب عملکرد هرسال مالی به دیوان محاسبات در ماده 103 قانون محاسبات عمومی مصوب 1. 6. 1366 و مهلت مقرر «تا دیماه سال بعد» برای دیوان محاسبات جهت ارائه گزارش تفریغ بودجه هرسال مالی به مجلس شورای اسلامی در ماده 219 قانون آییننامه داخلی مجلس، دیوان محاسبات از آخرینمهلت وزارت امور اقتصادی و دارایی جهت تقدیم گزارش صورتحساب عملکرد هرسال مالی به آن، فقط یک ماه فرصت دارد تا گزارش خود را با توجه به این گزارش به مجلس شورای اسلامی ارائه کند.

(2) زمانبندی ارائه و بررسی نهایی گزارش تفریغ بودجه

بر اساس تبصره (1) ماده 219 قانون آییننامه داخلی مجلس رئیس دیوان هنگام تقدیم گزارش تفریغ بودجه سالانه کشور حداکثر به مدت یک ساعت درباره آن در جلسه علنی توضیح میدهد. هیئترئیسه گزارش کامل تفریغ بودجه را به کمیسیون برنامهوبودجه و محاسبات بهعنوان کمیسیون اصلی و بخشهای مرتبط با کمیسیونهای دیگر را بهعنوان کمیسیون فرعی ارجاع مینماید تا حداکثر ظرف یک ماه گزارش خود را به کمیسیون اصلی تقدیم نمایند. کمیسیون اصلی موظف است حداکثر ظرف سه ماه از تاریخ تسلیم گزارش به مجلس با توجه به گزارش کمیسیونهای فرعی و اخذ توضیحات از دستگاههای اجرائی، گزارش بررسی نهائی خود را تهیه و به هیئترئیسه تسلیم نماید. این گزارش خارج از نوبت در دستور هفته بعد مجلس قرار میگیرد و قرائت میشود.

با این اوصاف امکان استفاده بهموقع از گزارش تفریغ بودجه در تصویب اولین قانون بودجه پس از ارائه آن وجود ندارد؛ زیرا بهموجب تبصره (1) ماده 219 قانون آییننامه داخلی مجلس دیوان محاسبات گزارش تفریغ بودجه هرسال مالی را باید تا پایان دیماه سال بعد تسلیم مجلس شورای اسلامی نماید و گزارش نهایی آن پس از سه ماه بررسی در کمیسیون برنامهوبودجه در صحن مجلس شورای اسلامی قرائت شود. بهعبارتدیگر نمایندگان نمیتوانند از گزارش تفریغ بودجه هرسال برای تدوین و تصویب بودجه دو سال بعد (برای مثال استفاده از گزارش تفریغ بودجه سال 1397 برای تدوین و تصویب بودجه سال 1399) استفاده کنند؛ زیرا اصولا روند تصویب بودجه هرسال قبل از پایان مهلت بررسی نهایی تفریغ بودجه دو سال پیش در کمیسیون برنامهوبودجه و قرائت آن در صحن مجلس شورای اسلامی خاتمه یافته است.

بهموجب مواد 182 و 183 قانون آییننامه داخلی مجلس دولت موظف است لایحه بودجه سالانه کل کشور را حداکثر تا پانزدهم آذرماه هرسال به مجلس تسلیم نماید. جلسات مجلس برای رسیدگی به بودجه سالانه باید بلاانقطاع در کلیه ایام هفته غیر از جمعه و تعطیلات رسمی، حداقل روزی چهار ساعت منعقد گردد و تا موقعی که شور و مذاکره پایان نیافته و رأی مجلس اخذ نشده است از دستور خارج نمیشود و هیچ لایحه یا طرح دیگر نمیتواند مطرح باشد؛ مگر لایحه یک یا چنددوازدهم بودجه در صورت ضرورت.

نمایندگان مجلس یکی از نامهربانترین برخوردها را با گزارش تفریغ بودجه دارند و موقع قرائت آن عمدتا به کارهای دیگر مشغول هستند. در کتاب «وکالت ایرانی» بارها به خاطرات جلسات غمانگیز قرائت گزارش تفریغ بودجه اشاره شده است. دریکی از این جلسات، رئیس مجلس برای اینکه اوج بیتوجهی نمایندگان به قرائت گزارش تفریغ بودجه را توجیه کرده باشد، پشت تریبون گفت: «خبرنگاران محترم عنایت داشته باشند که اگر نمایندگان دارند چیزهایی مینویسند در واقع دارند از گزارش یادداشتبرداری میکنند» (حسن سبحانی، تجارت فردا، ش. 357، ص. 23).

با چنین برخوردی، سری نمودن مهمترین بخشهای گزارش تفریغ بودجه (نفت و صندوق توسعه ملی) بیتوجهی به آن را بیشتر میکند.

3. تفریغ بودجه سری

در خلاصه گزارش تفریغ بودجه سال 1397 کل کشور آمده است که تعدادی از مصوبات سری شورای هماهنگی اقتصادی سران قوه، در تهیه این گزارش تأثیرگذار بوده است. بدین سبب گزارش تفریغ نفت و صندوق توسعه ملی بهصورت سری تدوین و به ریاست محترم مجلس شورای اسلامی تقدیم شده است.

این اقدام دیوان محاسبات در ارائه گزارش تفریغ نفت و صندوق توسعه ملی بهصورت سری با ابهام مجوز قانونی مواجه است. در ذیل پس از بیان سابقهای کوتاه از این قبیل گزارشهای تفریغ سری به ابهام مجوز قانونی چنین ارائه سری پرداخته میشود.

3. 1. سابقه

تفریغ بودجه نفت تا سال 1383 سری بود و متأسفانه هیچکس متعرض این رویکرد غیرقانونی نمیشد. در سال 1383 دیوان محاسبات برای نخستین بار تفریغ بودجه نفت را در 100 صفحه با امضای رئیس، دادستان و مستشاران ارائه داد. در این تفریغ بودجه بود که معلوم شد دولت وقت در سال پایان مأموریت خود 6 میلیارد دلار از فروش نفت را به خزانه واریز نکرده است. همچنین ریالی از فروش نفت در داخل را به خزانه واریز نکرده است. در ضمن از فساد پرونده کرسنت و پرونده استاتاویل در این گزارش پردهبرداری شد.

3. 2. ابهام قانونی

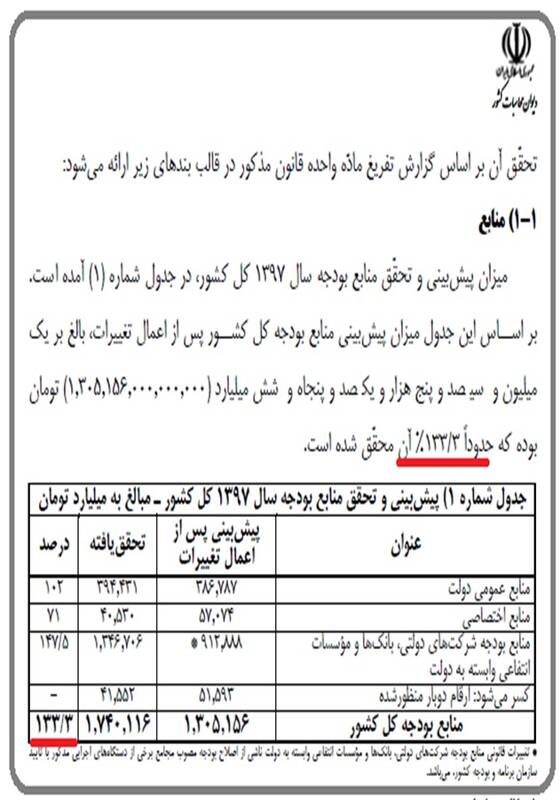

بر اساس خلاصه گزارش تفریغ بودجه سال 1397 کل کشور میزان پیشبینیشده منابع بودجه کل کشور در این سال 1397 در حدود 3. 133 درصد محقق شده است. بدون تردید بخشی از این توفیق مربوط به فروش موفق نفت علیرغم تحریمها بوده است که اعمال آنها تدوین سری گزارش تفریغ نفت و صندوق توسعه ملی را توجیه مینماید.

با اینوجود این اقدام دیوان محاسبات در ارائه گزارش تفریغ نفت و صندوق توسعه ملی بهصورت سری در گزارش تفریغ بودجه سال 1397 کل کشور با تصریح قسمت اخیر اصل 55 قانون اساسی ج. ا. ا. مبنی بر ضرورت در دسترس عموم قرار گرفتن گزارش تفریغ بودجه انطباق ندارد. این اقدام نیاز به مجوز قانونی دارد که در این گزارش هیچ اشارهای به آن نشده است.

بهموجب تبصره (1) ماده 219 قانون آییننامه داخلی مجلس رئیس دیوان محاسبات هنگام تقدیم گزارش تفریغ بودجه سالانه کشور حداکثر به مدت یک ساعت درباره آن در جلسه علنی میباید توضیح دهد و هیئترئیسه مجلس شورای اسلامی گزارش کامل تفریغ بودجه دیوان محاسبات کشور را به کمیسیون برنامهوبودجه و محاسبات بهعنوان کمیسیون اصلی و بخشهای مرتبط با کمیسیونهای دیگر را بهعنوان کمیسیون فرعی ارجاع مینماید تا حداکثر ظرف یک ماه گزارش خود را به کمیسیون اصلی تقدیم نمایند. کمیسیون اصلی موظف است حداکثر ظرف سه ماه از تاریخ تسلیم گزارش به مجلس با توجه به گزارش کمیسیونهای فرعی و اخذ توضیحات از دستگاههای اجرائی، گزارش بررسی نهائی خود را تهیه و به هیئترئیسه تسلیم نماید. این گزارش خارج از نوبت در دستور هفته بعد مجلس قرار میگیرد و قرائت میشود.

در خلاصه گزارش تفریغ بودجه سال 1397 کل کشور فقط به اعلام این موضوع اکتفا شده است که گزارش تفریغ نفت و صندوق توسعه ملی بهصورت سری تدوین و به ریاست محترم مجلس شورای اسلامی تقدیم شده است. با این اوصاف، واضح است که معیار و مرجع احراز بخشهای سری استثنایی تفریغ بودجه و نحوه تقدیم، بررسی و نحوه گزارش نهائی این بخشهای سری به مجلس شورای اسلامی نامشخص است.

نتیجه

قبل از انقلاب آخرین لایحه تفریغ بودجه مربوط به 1352 میباشد. پس از انقلاب هدف از تصویب قانون تفریغ بودجه سالهای پس از انقلاب مصوب 22. 4. 1365 تعیین تکلیف تغریغ بودجه بود که از سال 1353 تهیه آن تعطیل شده بود. در این قانون نحوه تهیه گزارش تغریغ بودجه برای سالهای 1361 به بعد تعیین گردید و تفریغ بودجه سالهای 1353 تا 1361 رها شد. تفریغ بودجه نفت تا سال 1383 سری بود. اخیرا نیز مجددا گزارش تفریغ نفت به همراه گزارش صندوق توسعه ملی در تفریغ بودجه سال 1397 کل کشور بهصورت سری تدوین و به ریاست محترم مجلس شورای اسلامی تقدیم گردید.

با چنین اوصافی، ایران با معیارهای اعلامی در «همکاری بینالمللی در زمینه بودجه» International Budget Partnership: IBP جهت بررسی میزان شفافیت بودجهای Budget Transparency با حداقل شفافیت، نمرهای بهتر از 24 از 100 نمیگیرد (محمدتقی فیاضی، تجارت فردا، ش. 357، ص. 21).

اقدام دیوان محاسبات در ارائه گزارش تفریغ نفت و صندوق توسعه ملی بهصورت سری در گزارش تفریغ بودجه سال 1397 کل کشور با تصریح قسمت اخیر اصل 55 قانون اساسی ج. ا. ا. مبنی بر ضرورت در دسترس عموم قرار گرفتن گزارش تفریغ بودجه انطباق ندارد. این اقدام نیاز به مجوز قانونی دارد که در این گزارش هیچ اشارهای به آن نشده است؛ زیرا اساسا در قوانین مرتبط با تفریغ بودجه، معیار و مرجع احراز بخشهای سری استثنایی تفریغ بودجه و نحوه تقدیم، بررسی و نحوه گزارش نهائی این بخشهای سری به مجلس شورای اسلامی نامشخص است.

منبع: فارس